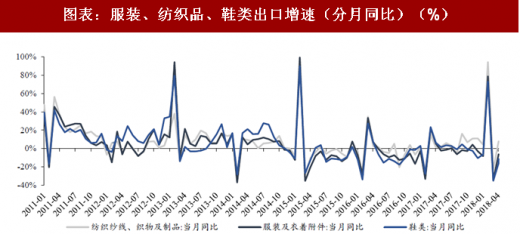

出口方面,纺织纱线、织物及制品 5 月单月同比增长 8.06%,服装及衣着附件/鞋类 5 月单月同比下降 6.15%/11.27%,累计来看,1-5 月出口累计同比变化 9.55%/-2.70%/-5.97%, 上游纱线等标品出口增长较为平稳。

图表:服装、纺织品、鞋类出口增速(分月同比)(%)

资料来源:公开资料整理

图表:2016 年 1 月至今服装、纺织品、鞋类出口增速(分月同比)(%)

资料来源:公开资料整理

328 级现货周均价:16374.25 元/吨 (-0.23%)(周变化-38.00 元/吨,月变化 425.00 元/吨,过去一年变化 385.00 元/吨)

Cotlook A 周均价:95.16 美分/磅(-7.93%)(周变化 0.92 美分/磅,月变化-2.30 美分/磅, 过去一年变化 11.00 美分/磅)

图表:2011 年 1 月至今 328 级棉花现货价格走势

资料来源:公开资料整理

图表:2016 年 1 月至今 328 级棉花现货价格走势

资料来源:公开资料整理

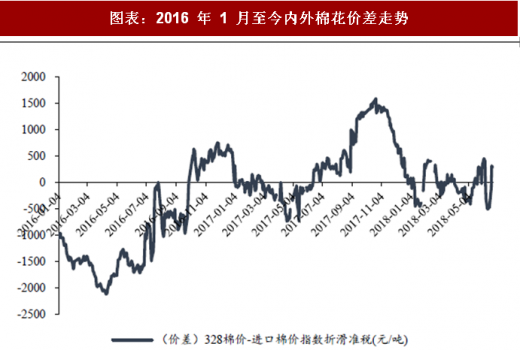

图表:2012 年 1 月至今内外棉花价差走势

资料来源:公开资料整理

图表:2016 年 1 月至今内外棉花价差走势

资料来源:公开资料整理

长绒棉(137 级):25,450.00 元/吨(-0.20%)(周变化-50.00 元/吨,月变化+650.00 元/ 吨,过去一年变化+3,050.00 元/吨)

图表:2012 年 1 月至今国内长绒棉 137 级价格走势

资料来源:公开资料整理

参考观研天下发布《2018年中国纺织服装市场分析报告-行业运营态势与投资前景预测》

图表:2016 年 1 月至今国内长绒棉 137 级价格走势

资料来源:公开资料整理

进口长绒棉(美国 PIMA 2 级):25,017.00 元/吨(0.00%)(周变化 0.00 元/吨,月价格变 化 53.00 元/吨,过去一年变化-4334.00 元/吨)

图表:2010 年 11 月至今美国皮马棉-1%关税港口 提货价走势(元/吨)

资料来源:公开资料整理

图表:2016 年 1 月至今美国皮马棉-1%关税港口提 货价走势(元/吨)

资料来源:公开资料整理

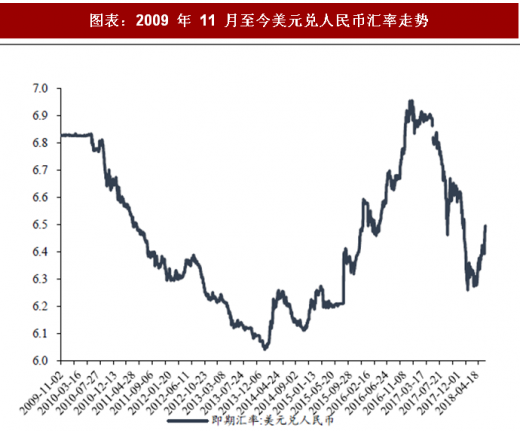

美元兑人民币汇率:6.4964(本周变化 1.24%,月变化 1.97%,年变化-4.89%)

图表:2009 年 11 月至今美元兑人民币汇率走势

资料来源:公开资料整理

图表:2016 年 1 月至今美元兑人民币汇率走势

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。