6月15日,美国政府发布了加征关税的商品清单,将对从中国进口的约500亿美元商品加征25%的关税。对此,财政部16日凌晨发布公告:国务院关税税则委员会决定对原产于美国的659项约500亿美元进口商品加征25%的关税,同时公布了加征关税的商品清单。清单之中,7月6日起加征关税的商品中包括“未梳的棉花(52010000)”、“棉短绒(14042000)”两项棉花产品。

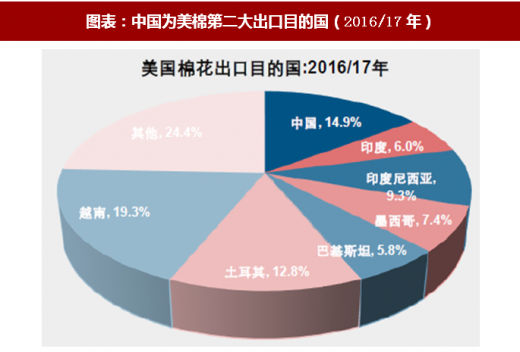

中国为美棉第二大出口目的国,若出口受限则美棉短期承压。USDA统计数据显示,2016/17年中国为美棉第二大出口目的国,若对进口美棉加征25%关税则国内纺企直接进口美棉成本将明显提升,美棉表现短期承压。2017年棉花进口量为110万吨,占总消费量的15%,其中美棉贡献了45%。但考虑到受加征关税影响的一般贸易进口量占比不到30%,其余均为加工贸易或者保税棉花,故实际受冲击的棉花消费占总消费量比重仅2%,对美棉征收关税的实质性影响较小。

长期来看,加征关税对全球棉花供需格局的影响有限,美棉出口维持火爆,可通过调整直接出口区域的方式平滑冲击。全球棉花需求向好,美棉作为全球棉花贸易的主要供给力量,出口维持火爆态势。若中国对进口美棉加征关税,则美棉可通过调整直接出口区域的方

式平滑冲击,中长期来看对全球棉花供需格局的影响有限。

参考观研天下发布《2018年中国纺织服装B2B电商市场分析报告-行业深度调研与投资前景预测》

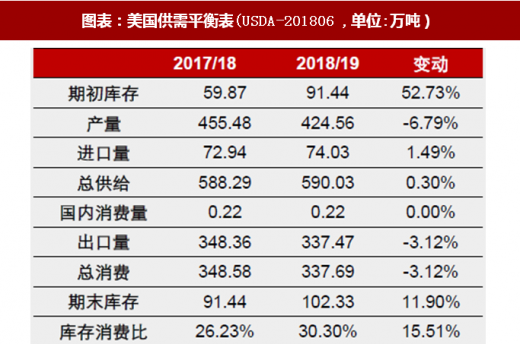

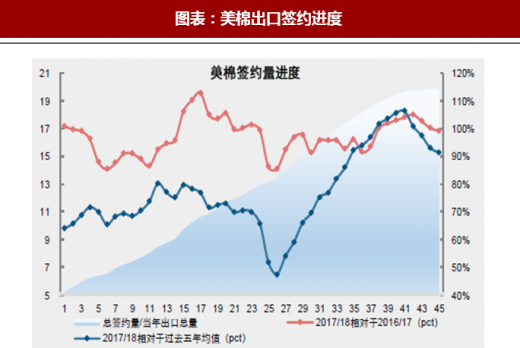

美国是全球第三大产棉国和第一大出口国,贡献了接近40%的棉花贸易量。USDA最新预测显示,2018/19年全球棉花产量下滑1.9%、消费量上升3.8%,期末库消比进一步下滑9.3%至66.2%。在需求向好以及棉花减产的背景下,以出口为主的美棉消化问题不大。截至6月7日,即17/18棉花年度的第45周,美棉总签约量/装船量分别达到114.4%/87.5%,即2017/18年度美国新棉销售已基本锁定,对中国直接对口受限并不会影响短期销售,长期来看可通过调整出口区域的方式平滑冲击。

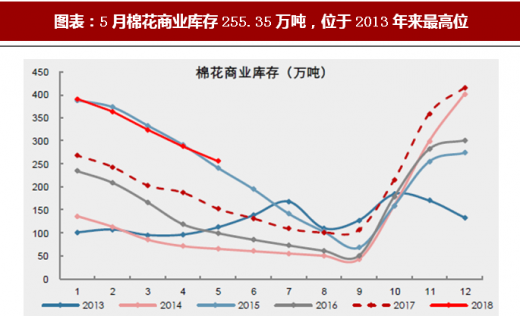

棉花商业库存位于历史高位,国内纺企短期用棉不受影响。2018年5月,棉花商业库存为255.35万吨,处于2013年来的最高位。偏高的产业链库存可使短期用棉不受影响。

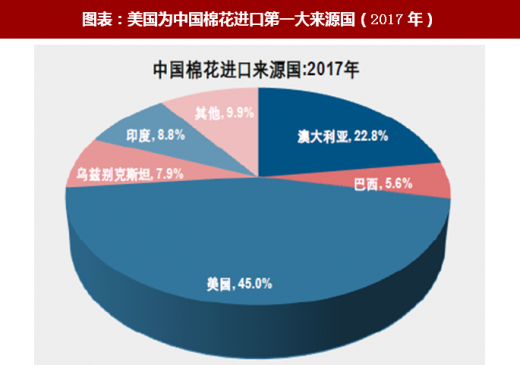

长期来看,中国棉花进口有限叠加优质替代品,贸易反制对国内棉花影响有限。中国棉花市场相对封闭,2011/12年以来我国棉花进口量及占总消费比重持续降低至2017/18年的115万吨/13.25%,海外棉花直接消费占比有限。同时,美国为中国棉花进口第一大来源国,若对进口美棉加征25%关税则成本压力骤增,利好澳棉、印棉等替代性需求。

中国为美棉第二大出口目的国,若出口受限则美棉短期承压。USDA统计数据显示,2016/17年中国为美棉第二大出口目的国,若对进口美棉加征25%关税则国内纺企直接进口美棉成本将明显提升,美棉表现短期承压。2017年棉花进口量为110万吨,占总消费量的15%,其中美棉贡献了45%。但考虑到受加征关税影响的一般贸易进口量占比不到30%,其余均为加工贸易或者保税棉花,故实际受冲击的棉花消费占总消费量比重仅2%,对美棉征收关税的实质性影响较小。

图表:加征25%关税影响测算

资料来源:观研天下整理

图表:美国为全球第一大出口国(USDA-201803)

资料来源:观研天下整理

图表:中国为美棉第二大出口目的国(2016/17年)

资料来源:观研天下整理

长期来看,加征关税对全球棉花供需格局的影响有限,美棉出口维持火爆,可通过调整直接出口区域的方式平滑冲击。全球棉花需求向好,美棉作为全球棉花贸易的主要供给力量,出口维持火爆态势。若中国对进口美棉加征关税,则美棉可通过调整直接出口区域的方

式平滑冲击,中长期来看对全球棉花供需格局的影响有限。

参考观研天下发布《2018年中国纺织服装B2B电商市场分析报告-行业深度调研与投资前景预测》

美国是全球第三大产棉国和第一大出口国,贡献了接近40%的棉花贸易量。USDA最新预测显示,2018/19年全球棉花产量下滑1.9%、消费量上升3.8%,期末库消比进一步下滑9.3%至66.2%。在需求向好以及棉花减产的背景下,以出口为主的美棉消化问题不大。截至6月7日,即17/18棉花年度的第45周,美棉总签约量/装船量分别达到114.4%/87.5%,即2017/18年度美国新棉销售已基本锁定,对中国直接对口受限并不会影响短期销售,长期来看可通过调整出口区域的方式平滑冲击。

图表:美国供需平衡表(USDA-201806 ,单位:万吨)

资料来源:观研天下整理

图表:美棉出口签约进度

资料来源:观研天下整理

图表:美棉出口装船进度

资料来源:观研天下整理

棉花商业库存位于历史高位,国内纺企短期用棉不受影响。2018年5月,棉花商业库存为255.35万吨,处于2013年来的最高位。偏高的产业链库存可使短期用棉不受影响。

长期来看,中国棉花进口有限叠加优质替代品,贸易反制对国内棉花影响有限。中国棉花市场相对封闭,2011/12年以来我国棉花进口量及占总消费比重持续降低至2017/18年的115万吨/13.25%,海外棉花直接消费占比有限。同时,美国为中国棉花进口第一大来源国,若对进口美棉加征25%关税则成本压力骤增,利好澳棉、印棉等替代性需求。

图表:2010/11年以来我国棉花进口量及占比持续降低

资料来源:观研天下整理

图表:5月棉花商业库存255.35万吨,位于2013年来最高位

资料来源:观研天下整理

图表:美国为中国棉花进口第一大来源国(2017年)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。