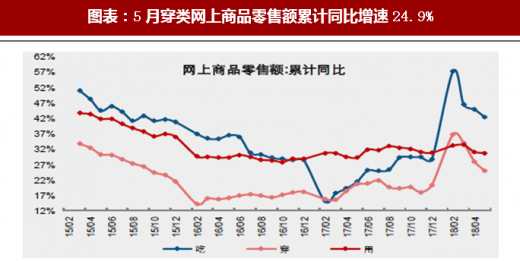

终端零售改善持续,纺织品出口维持强势。18Q1城镇/农村居民人均年度衣着消费支出同增7.99%/11.11%,服装消费持续回暖。5月, 限上企业服装鞋帽针织纺织品类零售额累计同比+9.10%(+1.9pct) , 吃/ 穿/ 用类网上商品零售额累计同比增速为42.4%/24.9%/30.7%,同期纺织品/服装出口累计同比+10.70%(+8.4pct)/-2.30%(-4.2pct),纺织品出口维持强势。中期来看,受益于国内低线消费崛起及外需复苏,内需及前端纺织品出口均有望延续稳增长。

图表:18Q1居民人均年度衣着消费支出增速环比改善

资料来源:观研天下整理

图表:5月服装鞋帽针织纺织品类零售额累计同比9.10%

资料来源:观研天下整理

图表:5月穿类网上商品零售额累计同比增速24.9%

资料来源:观研天下整理

图表:5月纺织品/服装出口同比10.70%/-2.30%

资料来源:观研天下整理

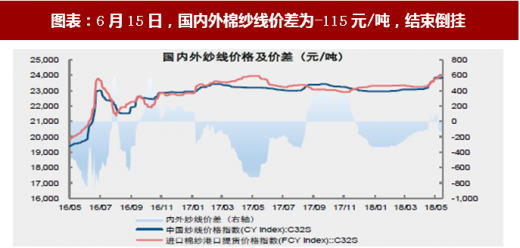

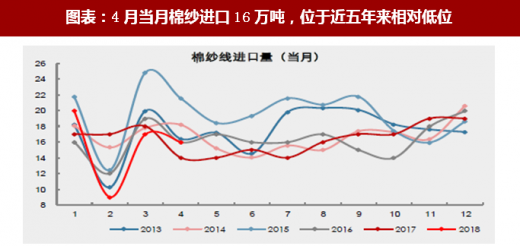

国内纱线跟涨棉价,国内外纱线价差结束倒挂。在3月以来国内外纱线价差持续收窄的背景下,4月棉纱进口量为16万吨,处于近五年中相对低位。近期纱价跟涨棉价显著,截至6月15日,国内纱价较上月同期上涨680元/吨至23860元/吨,国内外纱线价差为-115元/吨,结束倒挂。

参考观研天下发布《2018年中国纺织服装B2B电商市场分析报告-行业深度调研与投资前景预测》

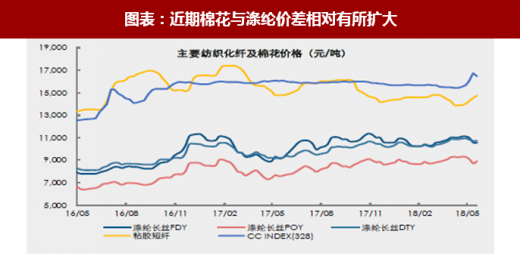

棉价急涨背景下棉花价格与涤纶价格额价差有所扩大,但预计影响有限。化纤价差扩大理论上会对棉花需求产生替代,但实际生产过程中纤维消费结构多受需求结构影响,对成本波动敏感性较低。

图表:6月15日,国内外棉纱线价差为-115元/吨,结束倒挂

资料来源:观研天下整理

图表:4月当月棉纱进口16万吨,位于近五年来相对低位

资料来源:观研天下整理

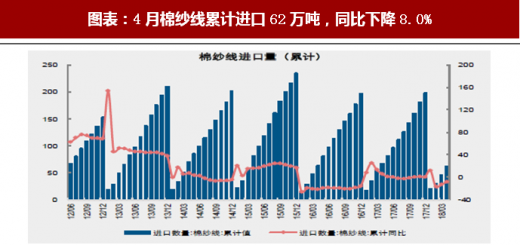

图表:4月棉纱线累计进口62万吨,同比下降8.0%

资料来源:观研天下整理

图表:近期棉花与涤纶价差相对有所扩大

资料来源:观研天下整理

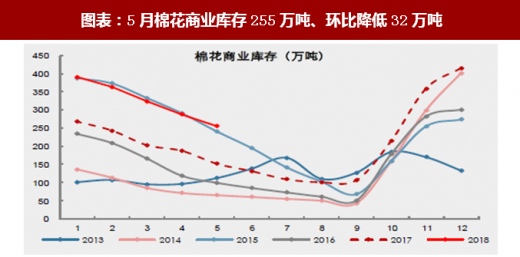

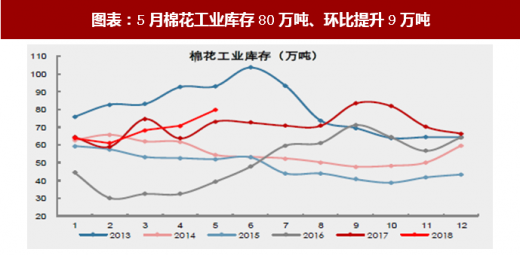

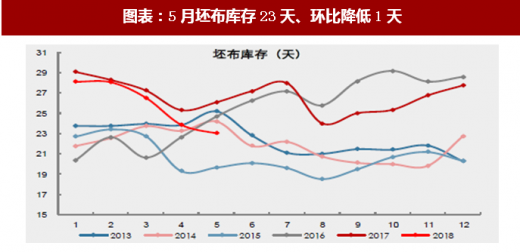

5月商业库存加速去化印证下游需求向好,买涨情绪下纺企备货相对积极。5月,棉花商业库存255万吨、环比降低32万吨;工业库存80万吨、环比提升9万吨;纱线库存22天、与上月基本持平;坯布库存23天、环比降低1天。其中,工业库存环比提升主要系下游需求向好叠加棉价急涨,企业备货积极性提升所致。6月,纺企生产逐渐步入淡季,在禁止贸易商拍储以及增发80万吨滑准税临时进口配额的基础上,市场供给充裕,在8月旺季来临之前预计纺企备货积极性相应回落。

图表:5月棉花商业库存255万吨、环比降低32万吨

资料来源:观研天下整理

图表:5月棉花工业库存80万吨、环比提升9万吨

资料来源:观研天下整理

图表:5月纱线库存22天、与上月基本持平

资料来源:观研天下整理

图表:5月坯布库存23天、环比降低1天

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。