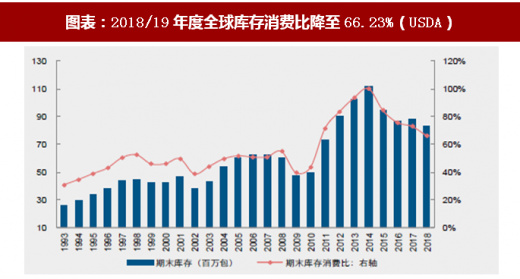

全球棉花去库延续,支撑中期全球棉价走强。巴西产量预增不抵中国、巴基斯坦等主产国产量预减,6月USDA下调2018/19年全球产量17.2万吨至2621万吨。应季棉花供给矛盾有所加剧,库存消费比较前期预测下降0.53pct至66.23%,较上年下降6.81pct;ICAC预估2018/19年全球库存消费比为67.61%,较上年下降8.68pct。应季棉花供需缺口扩大加速全球棉花去库,支撑中期棉价走强。

图表:2018/19年度全球库存消费比降至66.23%(USDA)

资料来源:观研天下整理

图表:2018/19年度全球库存消费比降至67.61%(ICAC)

资料来源:观研天下整理

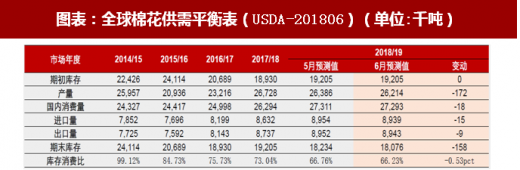

图表:全球棉花供需平衡表(USDA-201806)(单位:千吨)

资料来源:观研天下整理

中国以外地区供需格局改善,期末库消比增幅收窄。6月USDA预估2018/19年除中国以外地区库消比为59.51%,较5月预测值降低0.45pct;而ICAC预估2018/19年除中国以外地区库消比为54.00%,同比下降3.0pct。

图表:2018/19年中国以外地区库消比为59.51%(USDA)

资料来源:观研天下整理

图表:2018/19年中国以外地区库消比为54.00%(ICAC)

资料来源:观研天下整理

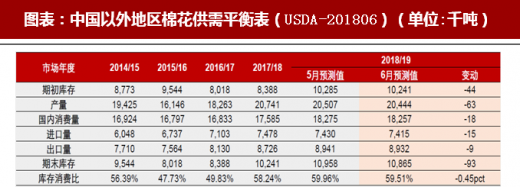

图表:中国以外地区棉花供需平衡表(USDA-201806)(单位:千吨)

资料来源:观研天下整理

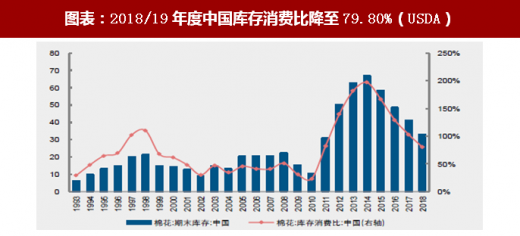

2018/19年度国内应季棉花供给缺口扩大,去库延续支撑中期棉价上涨。6月,受气象灾害等因素影响,USDA进一步下调2018/19年度中国棉花单产2%,国内产量较上月预测值调减10.9万吨。整体来看,6月USDA下调2018/19年中国库存消费比0.72pct至79.80%,较去年同期下降23.12pct;ICAC预计2018/19年中国库存消费比为96.41%,较上年同期下降15.53pct。

参考观研天下发布《2018年中国纺织服装B2B电商市场分析报告-行业深度调研与投资前景预测》

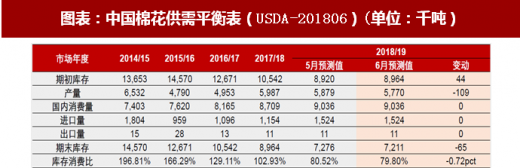

图表:2018/19年度中国库存消费比降至79.80%(USDA)

资料来源:观研天下整理

图表:2018/19年度中国库存消费比维持96.41%(ICAC)

资料来源:观研天下整理

图表:中国棉花供需平衡表(USDA-201806)(单位:千吨)

资料来源:观研天下整理

2018/19年度国内棉花种植总面积预计下降4.43%,与上月预测值持平。中国棉花协会5月调查显示,全国各棉区气象条件总体较适宜棉花生长,其中新疆部分地区受恶劣天气影响,生长周期较去年晚一周左右。按照被调查棉农植棉面积加权平均计算,全国植棉面积为4217.5万亩,同比减少4.43%。其中:新疆植棉面积为2910.22万亩,同比略增0.47%;黄河流域植棉面积为619.11万亩,同比减少11.43%;长江流域植棉面积为636.21万亩,同比减少14.80%。以上估算均与上月持平。

图表:中国棉花种植单产稳中有升,且新疆>全国>内地

资料来源:观研天下整理

图表:我国植棉面积自2011年来持续下滑且新疆占比提升

资料来源:观研天下整理

图表:2016年植棉亩均亏损488元,亏损幅度收窄

资料来源:观研天下整理

图表:预计18年国内植棉面积下降4.43%,新疆占比继续提升

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。