近期内外棉价走强,棉价差快速收窄。5月中旬以来,国内棉价经历了新疆灾害天气催化下的快速上涨及政策调控下的回调,而国际棉价亦在中美主产区气象灾害、中国增发进口配额等因素催化下震荡走强。我们认为,棉花供应充裕叠加生产淡季,棉价短期或承压,但中期供给缺口确定性存在强化挺价意愿,棉价或步入高位盘整期;加征关税或使美棉短期承压,中国去库背景下应季棉花供给缺口扩大加速中国以外地区库存去化、支撑中期棉价走强。

内外棉价走强,棉价差快速收窄。国内方面,新疆气象灾害催化前期国内棉价急涨,5月16日至6月4日郑棉主力合约/棉花现货涨幅达12.93%/8.73%。随后,相关部门连续出台贸易企业停拍、轮出总量不设限、增发滑准税进口配额等政策组合拳,6月以来国内棉价有所回调。

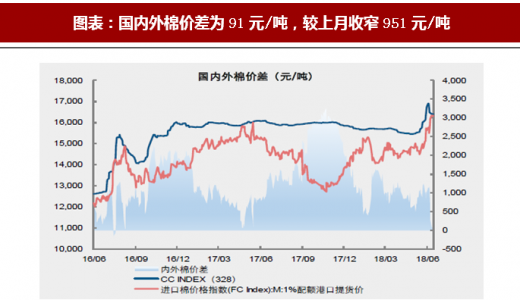

国际方面,美棉出口延续火爆,叠加美棉主产区气象灾害、中国新疆减产预期及中国增发进口配额等因素共同驱动,ICE期棉震荡走强带动现货价格走高。截至6月15日,国内棉花价格较上月上涨858元/吨至16401元/吨,1%关税配额港口提货价较上月同期上涨1809元/吨至16310元/吨国内外棉价,差较上月同期收窄951元/吨至91元/吨。

参考观研天下发布《2018年中国纺织服装B2B电商市场分析报告-行业深度调研与投资前景预测》

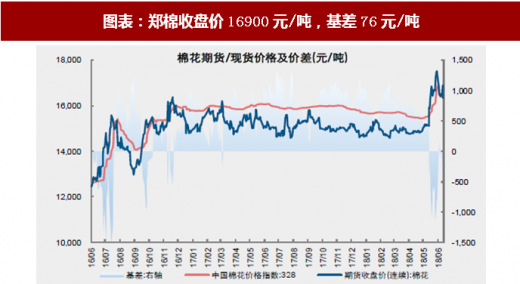

郑棉主力短期内快速拉升,期货合约延续远月升水。截至6月15日,郑棉主力合约收盘价为16325元/吨,较上月上涨1210元/吨,基差76元/吨,现货升水。郑棉1807/郑棉1809/郑棉1811收盘价分别为16325/16710/17120元/吨,期货合约延续远月升水状态、后市棉价预期乐观。

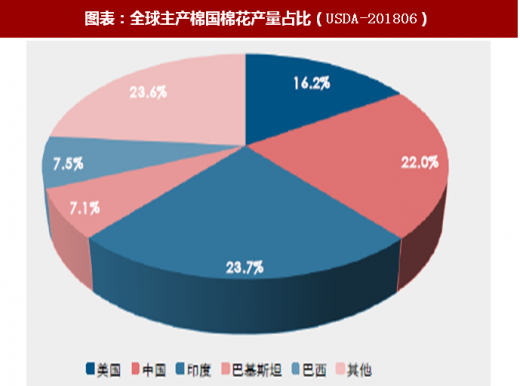

美国为全球棉花主要供给力量。2018/19 年度, 全球棉花主产国依次为印度(23.7%/+0.2pct) 、中国(22.0%/-0.3pct) 、美国(16.2%/+0.1pct);主要消费国依次为中国(33.1%/持平)、印度(20.1%/持平)、巴基斯坦(8.4%/持平);主要出口国依次为美国(37.7%/持平)、印度(10.3%/持平)、巴西(11.9%/+0.2pct);主要进口国为中国(17.0%/持平)、巴基斯坦(5.4%/+0.3pct)。

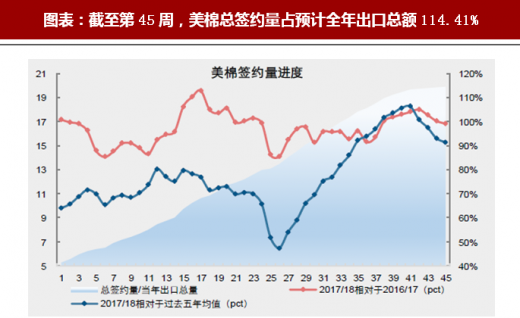

棉花需求向好,美棉出口签约进度创近五年来新高。全球棉花需求向好,美棉作为全球棉花贸易的主要供给力量,出口维持火爆。截至6月7日,2017/18年度美棉总签约量占预计当年出口总额114.41%,再创新高。

装船进度大幅提速,现期棉花需求持续向好。5月31日起,装船进度大幅提速并结束了本年度以来持续低于往年同期的情况。截至6月7日,2017/18年度美棉总装船量占预计当年出口总额87.52%,分别高于2016/17年度和过去5年均值4.58pct和2.90pct。

图表:棉花月报跟踪框架

资料来源:观研天下整理

内外棉价走强,棉价差快速收窄。国内方面,新疆气象灾害催化前期国内棉价急涨,5月16日至6月4日郑棉主力合约/棉花现货涨幅达12.93%/8.73%。随后,相关部门连续出台贸易企业停拍、轮出总量不设限、增发滑准税进口配额等政策组合拳,6月以来国内棉价有所回调。

国际方面,美棉出口延续火爆,叠加美棉主产区气象灾害、中国新疆减产预期及中国增发进口配额等因素共同驱动,ICE期棉震荡走强带动现货价格走高。截至6月15日,国内棉花价格较上月上涨858元/吨至16401元/吨,1%关税配额港口提货价较上月同期上涨1809元/吨至16310元/吨国内外棉价,差较上月同期收窄951元/吨至91元/吨。

参考观研天下发布《2018年中国纺织服装B2B电商市场分析报告-行业深度调研与投资前景预测》

郑棉主力短期内快速拉升,期货合约延续远月升水。截至6月15日,郑棉主力合约收盘价为16325元/吨,较上月上涨1210元/吨,基差76元/吨,现货升水。郑棉1807/郑棉1809/郑棉1811收盘价分别为16325/16710/17120元/吨,期货合约延续远月升水状态、后市棉价预期乐观。

图表:国内外棉价差为91元/吨,较上月收窄951元/吨

资料来源:观研天下整理

图表:郑棉收盘价16900元/吨,基差76元/吨

资料来源:观研天下整理

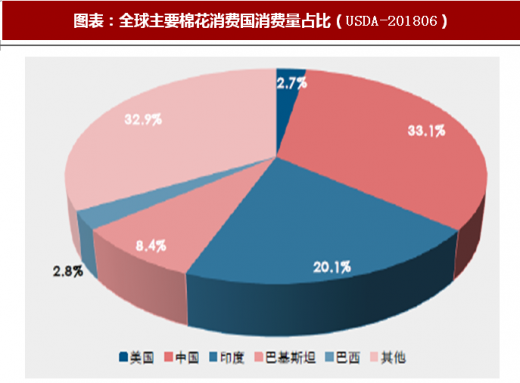

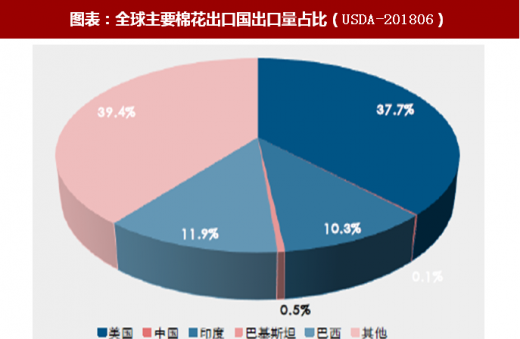

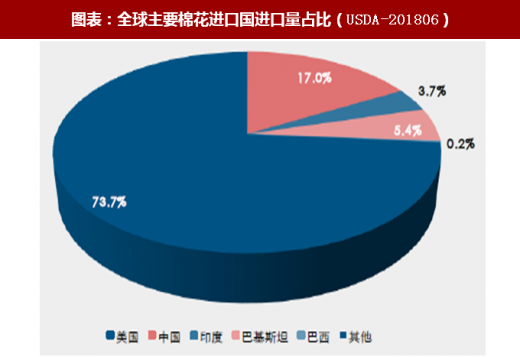

美国为全球棉花主要供给力量。2018/19 年度, 全球棉花主产国依次为印度(23.7%/+0.2pct) 、中国(22.0%/-0.3pct) 、美国(16.2%/+0.1pct);主要消费国依次为中国(33.1%/持平)、印度(20.1%/持平)、巴基斯坦(8.4%/持平);主要出口国依次为美国(37.7%/持平)、印度(10.3%/持平)、巴西(11.9%/+0.2pct);主要进口国为中国(17.0%/持平)、巴基斯坦(5.4%/+0.3pct)。

图表:全球主产棉国棉花产量占比(USDA-201806)

资料来源:观研天下整理

图表:全球主要棉花消费国消费量占比(USDA-201806)

资料来源:观研天下整理

图表:全球主要棉花出口国出口量占比(USDA-201806)

资料来源:观研天下整理

图表:全球主要棉花进口国进口量占比(USDA-201806)

资料来源:观研天下整理

棉花需求向好,美棉出口签约进度创近五年来新高。全球棉花需求向好,美棉作为全球棉花贸易的主要供给力量,出口维持火爆。截至6月7日,2017/18年度美棉总签约量占预计当年出口总额114.41%,再创新高。

装船进度大幅提速,现期棉花需求持续向好。5月31日起,装船进度大幅提速并结束了本年度以来持续低于往年同期的情况。截至6月7日,2017/18年度美棉总装船量占预计当年出口总额87.52%,分别高于2016/17年度和过去5年均值4.58pct和2.90pct。

图表:截至第45周,美棉总签约量占预计全年出口总额114.41%

资料来源:观研天下整理

图表:截至第45周,美棉总装船量占预计全年出口总额87.52%

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。