我国纺织品行业可分为产业用纺织品、服装用纺织品和家用纺织品三大类别。产业用纺织品按产品加工方式不同主要分为非织造、针织、梭织,以及多层复合纺织等工艺;服装用纺织品指制作服装和各种纺织品面料以及缝纫线、松紧带、领衬等各种纺织品辅料和针织成衣、手套、袜子等;家用纺织品可细分为床上用品类、厨房和餐厅用纺织品类、沐浴用纺织品类、客厅用纺织品类及地毯类。近年来,服装用纺织品占比逐步下降,产业用纺织品缓慢增加。

图表:产业用、服装用、家用纺织品占比(%)情况

资料来源:观研天下整理

从纺织制造产业的转移情况来看,产业不断向人力成本低、优惠政策地区转移。第一次工业革命期间,以英国为代表的出现近代机器纺织工业;20 世纪 50 年代,以美国为代表的棉花种植、技术优势迅速崛起;20 世纪 70 年代,以日本为代表的技术改进和以香港、台湾、韩国的低人力成本的制造业快速发展;20 世纪 80 年代,以中国大陆、印尼、越南等低人力成本国家更迭发展;我们预计产业未来由劳动密集型转向资本密集型发展,向更低人力成本、更多政策优惠的国家(柬埔寨、缅甸)转移发展的趋势。

图表:全球 GDP、纺织品出口增速(%)对比

资料来源:观研天下整理

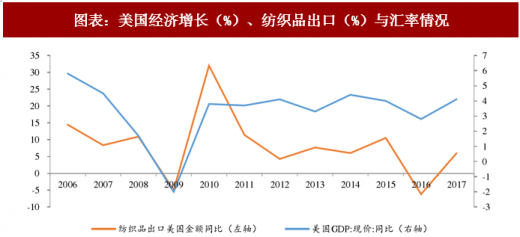

图表:美国经济增长(%)、纺织品出口(%)与汇率情况

资料来源:观研天下整理

缅甸、柬埔寨等东南亚本土的纺织制造企业的生产能力基本停留在低端阶段,处于来料加工(Cutting-Making and Packing)转向离岸交货(Free on Board)经营方式,从而提高毛利率和盈利水平。我国企业在中端产品方面的优势,是在产业转移背景下的新机遇。同时,布局海外产能也是在我国纺织制造景气度下降趋势下的特点之一,鲁泰、百隆东方、华孚时尚、健盛集团、联发股份等国内主要上市公司均已在越南、柬埔寨等东南亚各国建厂开工,降低企业成本的同时,放大规模效应。

图表:中国与东南亚国家纺织品出口增速(%)对比

资料来源:观研天下整理

中国纺织业供给端来看,纺织业产成品存货量较高,固定资产投资完成额增速稳中略降。中国纺织业库存增速在 2014 年后迅速下滑,2016 年企稳反弹,库存量逐渐趋于平稳。在 2009 年四万亿刺激经济政策实施后,纺织业固定资产投资完成额迅速提高,在 2011年拉升至63.59%,但在 12-16 年增速趋缓,基本保持在 12%左右,2017 年增速进一步下降,达 4.42%。随着纺织制造行业进一步淘汰落后产能,技术升级将在纺织业固定资产投资完成额逐年下降的趋势下,提高制造效率。

图表:纺织业产成品存货(亿元)及 YOY(%)

资料来源:观研天下整理

参考观研天下发布《2018年中国纺织制造行业分析报告-市场运营态势与发展前景预测》

图表:纺织业固定资产投资完成额(亿元)及 YOY(%)

资料来源:观研天下整理

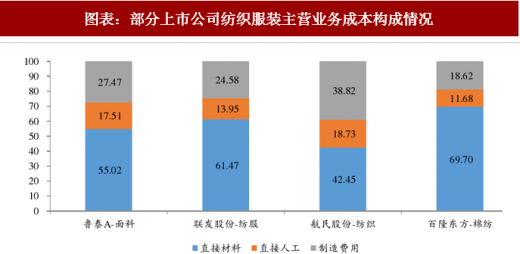

纺织制造企业成本中原材料成本占比较高,成本定价机制决定成本上涨一定程度上影响企业利润。由于我国纺织制造企业初期以海外代工为主,传统的定价机制为“成本加成”,即产品售价以确定的原材料成本和期间费用等加上企业预留的固定盈利金额来计算,产品定价受成本影响较大,企业盈利能力是成本转嫁能力高低的最终体现。随着我国企业制造能力、供应链管理能力不断增强,行业内供需关系、对上下游议价能力、库存周期性波动更多的体现在成本转嫁影响因素中,产业链越长的棉纺企业对棉价波动弹性越小。在棉价上行驱使下,棉纺产品预计提价,在储备低价棉原料成本上涨滞后,预计棉纺企业盈利端改善。

图表:部分上市公司纺织服装主营业务成本构成情况

资料来源:观研天下整理

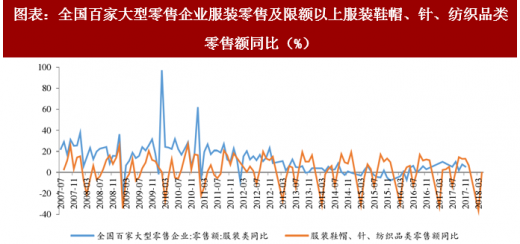

纺织品国内需求方面,服装鞋帽、针、纺织品为纺织制造的终端下游需求者,其订单量是影响纺织制造企业的重要因素。服装类零售额自经历 2010-2011 年的高速增长后,开始波动式下降,2015 年甚至出现负增长,但自 2016 年底开始缓慢进入复苏通道。纺织企业的上游需求强劲,助力其订单销售额增长。

图表:全国百家大型零售企业服装零售及限额以上服装鞋帽、针、纺织品类零售额同比(%)

资料来源:观研天下整理

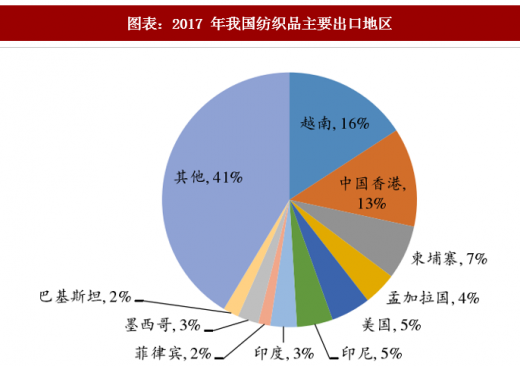

纺织品国外需求方面,中国纺织品出口受全球经济情况影响较大。政策方面,2000 年加入 WTO、2005 年《纺织品服装协定》(ATC)的全面取消两项举措大力促进国内纺织制造企业的发展。从我国纺织服装出口目的国分布来看,纺织品主要出口地区为越南、中国香港、柬埔寨等,这些地区主要为上游原材料、半成品,经再加工制造后再转运发达国家,而服装类主要出口地区为美国、欧盟、日本等发达国家。国际政治局势的不稳定如国际油价上扬、贸易战、乌克兰危机等多个事件也在一定程度上影响影响我国纺织服装对外贸易量。

图表:2017 年我国纺织品主要出口地区

资料来源:观研天下整理

图表:2017 年我国服装类主要出口地区

资料来源:观研天下整理

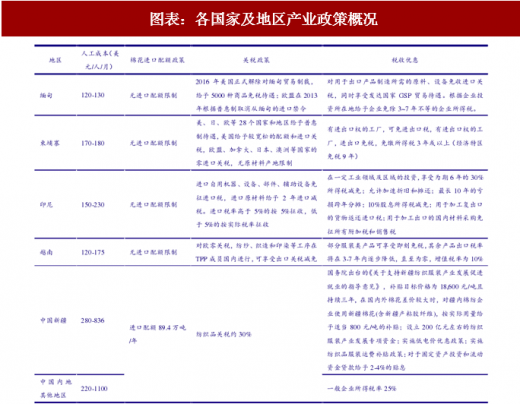

由于纺织制造产业受国家税收政策、国际贸易政策影响较大,中美贸易战对纺服行业最直接的影响将是出口方面。2005 年-2007 年,为了缓解国际贸易争端压力,以及促进纺织行业产业结构调整,中国政府多次下调纺织品出口退税,2007 年 7 月,服装、鞋帽、箱包等纺织品出口退税率由 13%下调至 11%,粘胶纤维出口退税率由 11%下调至 5%。2008 年下半年,为缓冲国际贸易环境急剧恶化对国内纺织产业的冲击,国家税务总局和财政部分别于 8 月、11 月和 2009 年 2 月和 4 月四次提高出口退税比例。从 2009 年 4 月 1 日起,我国纺织品、服装的出口退税率提高到 16%,较 2007 年底提高 5 个百分点。在中国纺织行业景气周期持续下滑的情况下,出口退税比例的提高能够在一定程度上缓解纺织企业面临的困难。

图表:各国家及地区产业政策概况

资料来源:观研天下整理

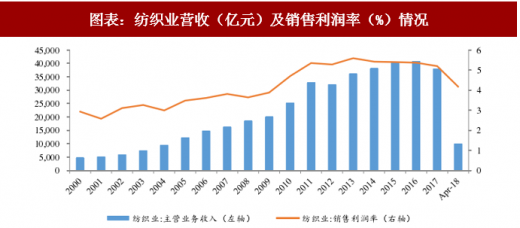

国内纺织制造企业行业集中度较低、竞争格局较为分散,技术壁垒不高,存在新进入者威胁,企业平均盈利能力较弱。纺织制造行业基本处于成熟期,某些产业处于衰退期,龙头企业以其技术、经验、规模优势受益于行业集中度提高趋势。纺织行业企业单位数自 2011 年以来趋于平稳,约有 2 万家企业,根据申万分类,纺织制造二级子行业上市公司只有 37 家(除鲁泰 B 和三毛 B),行业高度分散且多为中小企业。纺织业主营业务收入除在 2011 年显著提高外,之后处于稳定增长阶段,但 2017 年开始收入下降,同时销售利润率近五年来基本维持在 5%左右,行业自 2017 年以来盈利能力较差。

图表:纺织业企业单位数趋于平稳

资料来源:观研天下整理

图表:纺织业营收(亿元)及销售利润率(%)情况

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。