行业发展历程方面,人均可支配收入的增加改变家纺消费习惯,购买频次加快、更加注重品质和舒适度。家用纺织品可细分为床上用品类、厨房和餐厅用纺织品类、沐浴用纺织品类、客厅用纺织品类及地毯类。家纺的需求主要来自于替换、乔迁、婚庆等方面,其中替换需求占比超过 50%。

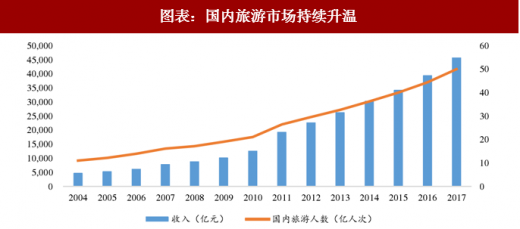

酒店业受益于旅游市场持续升温,提振家纺产品需求端。根据中华人民共和国文化和旅游部数据显示,2017 年全国国内旅游人数 50.01 亿人次,比上年同期增长 12.8%。全年实现旅游总收入 5.40 万亿元,增长 15.1%,全年全国旅游业对 GDP 的综合贡献为 9.13 万亿元,占GDP 总量的 11.04%。旅游市场持续升温,家纺用品需求将在酒店业持续升温的带动下增加,有效提高品牌家纺品牌产品的需求。

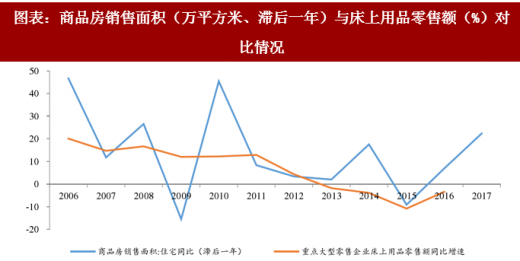

短期内受地产周期影响,但房产销售与家纺销售量关联度逐年减弱。在纺织服装各子行业中家纺子行业是周期性较强的行业,因为家纺的销售一部分来自乔迁需求,由于购置新房到购买家纺产品存在约一年的滞后期,因此房地产销售量属于家纺销售数据的领先指标。15 年一线城市、17 年上半年三四线房地产市场的大幅增长对家纺行业盈利端回暖有促进作用。

参考观研天下发布《2018年中国家纺行业分析报告-市场运营态势与发展趋势研究》

从全国住宅商品房交易数据与家纺行业营业收入对比来看,家纺产品的乔迁需求与房地产销售在 2009 年后关联度逐年减弱,虽然商品房销售面积增速不高,但由于国家政策倡导房地产市场由投资型逐步转为自住型,将释放更多闲置房屋,消费升级背景下家纺产品的替换需求和随机购买趋势不断扩大。

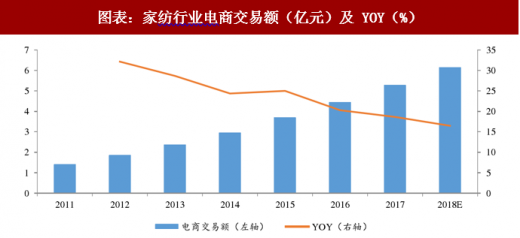

线上渠道布局日益完善、单店效益提升线下渠道优化,竞争格局改善,品牌集中度逐渐提高。从线下渠道来看,《2016-2017 中国家纺行业发展报告》指出百货商场在家纺消费渠道中占比超过 50%。但在电商冲击以及经济放缓等因素影响下,百货商场正逐步转向购物中心、线下渠道有复苏态势。近几年各公司调整线下渠道效率、逐步提升单店销售规模,而非外延式粗犷开店,使得单店效益的提升成为本轮复苏的主要趋势。

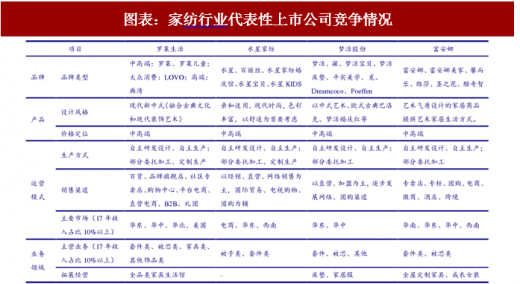

从行业竞争状况来看,家纺行业上市公司主要定位中高端,不断细分家纺产品以满足消费者不断精细化的需求。将“大睡眠”、“大健康”等科技概念应用到产品中,突出品质和独特设计理念,不断完善线上线下融合渠道,积极拓展海外市场。行业中发展较为领先的企业,将会更多的尝试跨领域经营,不断扩大现有的品类面积,以适应和满足不断提高的消费者需求,如罗莱生活和富安娜均积极拓展家具领域,从家纺产品出发,达到全屋一站式满足消费者的需求,产业上达到协同效应,在主营业务范围内,增加盈利。而另一部分行业品牌将会转向精细化的领域,通过缩减现有的经营品类,明确战略定位,来获得细分领域市场的份额,得以继续生存和发展。

家纺市场内销、出口均回暖,盈利端表现靓丽。行业内销增长保持稳定,实现内销产值2,029 亿元,同比增长 5.43%。受全球经济持续复苏的利好因素影响,2017 年家纺产品出口 394.65 亿美元,同比增长 2.25%,美国、欧盟、日本均实现出口数量和出口金额双增长,分别为 9.79%、6.77%,9.11%、1.29%,4.73%、3.75%,成为带动我国家纺产品出口整体企稳回暖的主要动力。家纺行业 2016 年开始企稳反弹,2017 年行业 1,927 家规模以上企业实现主营业务收入 2,626.04 亿元,同比增长 4.76%,增速较上年提高 1.55PCT。同时,期间费用快速增长,三费占比 6.9%,较上年提高了 0.47 个 PCT。成本费用的增长还未传导至终端销售价格,从而挤占行业利润。2017 年家纺行业 1927 家规模以上企业实现利润总额 154.36 亿元,同比增长3.06%,增速较上年下降 2.42 个 PCT。

龙头家纺企业相对产业链上游议价能力强,或将受益于环保政策力度加大、各项成本高企等因素,提升市场占有率。从家纺行业产业链来看,随着 2017 年以来上游纺织企业原材料价格的上升和近期环保政策的压力,中小型低端、无品牌家纺企业逐渐失去价格优势,龙头企业集中度提升将放大其盈利优势。品牌家纺企业凭借生产的规模效应、多年积累的渠道优势,在行业去产能趋势、结构性需求提升、上游成本压力加大过程中可通过适当涨价将成本压力转嫁下游。行业整体成本不断上升的背景下,上市家纺龙头近年来毛利率水平相对稳定,中高端龙头市场集中度不断提升。

从盈利端来看家纺行业的变化,2017 年以来收入端确认复苏行情。受我国宏观环境增长相对放缓、10-12 年家纺企业粗犷式外延式扩张带来供给端过剩和电商冲击等因素影响,使得自 2012 年以来营业收入和利润增速逐年降低,直至 2015 年触底。2016 年收入企稳回暖,2017 年收入端表现靓丽,净利端除梦洁股份外均双位数增长。家纺行业盈利端持续向好,我们认为家纺行业已进入复苏通道。

酒店业受益于旅游市场持续升温,提振家纺产品需求端。根据中华人民共和国文化和旅游部数据显示,2017 年全国国内旅游人数 50.01 亿人次,比上年同期增长 12.8%。全年实现旅游总收入 5.40 万亿元,增长 15.1%,全年全国旅游业对 GDP 的综合贡献为 9.13 万亿元,占GDP 总量的 11.04%。旅游市场持续升温,家纺用品需求将在酒店业持续升温的带动下增加,有效提高品牌家纺品牌产品的需求。

图表:国内旅游市场持续升温

资料来源:观研天下整理

短期内受地产周期影响,但房产销售与家纺销售量关联度逐年减弱。在纺织服装各子行业中家纺子行业是周期性较强的行业,因为家纺的销售一部分来自乔迁需求,由于购置新房到购买家纺产品存在约一年的滞后期,因此房地产销售量属于家纺销售数据的领先指标。15 年一线城市、17 年上半年三四线房地产市场的大幅增长对家纺行业盈利端回暖有促进作用。

参考观研天下发布《2018年中国家纺行业分析报告-市场运营态势与发展趋势研究》

从全国住宅商品房交易数据与家纺行业营业收入对比来看,家纺产品的乔迁需求与房地产销售在 2009 年后关联度逐年减弱,虽然商品房销售面积增速不高,但由于国家政策倡导房地产市场由投资型逐步转为自住型,将释放更多闲置房屋,消费升级背景下家纺产品的替换需求和随机购买趋势不断扩大。

图表:商品房销售面积(万平方米、滞后一年)与床上用品零售额(%)对比情况

资料来源:观研天下整理

线上渠道布局日益完善、单店效益提升线下渠道优化,竞争格局改善,品牌集中度逐渐提高。从线下渠道来看,《2016-2017 中国家纺行业发展报告》指出百货商场在家纺消费渠道中占比超过 50%。但在电商冲击以及经济放缓等因素影响下,百货商场正逐步转向购物中心、线下渠道有复苏态势。近几年各公司调整线下渠道效率、逐步提升单店销售规模,而非外延式粗犷开店,使得单店效益的提升成为本轮复苏的主要趋势。

图表:家纺行业电商交易额(亿元)及 YOY(%)

资料来源:观研天下整理

从行业竞争状况来看,家纺行业上市公司主要定位中高端,不断细分家纺产品以满足消费者不断精细化的需求。将“大睡眠”、“大健康”等科技概念应用到产品中,突出品质和独特设计理念,不断完善线上线下融合渠道,积极拓展海外市场。行业中发展较为领先的企业,将会更多的尝试跨领域经营,不断扩大现有的品类面积,以适应和满足不断提高的消费者需求,如罗莱生活和富安娜均积极拓展家具领域,从家纺产品出发,达到全屋一站式满足消费者的需求,产业上达到协同效应,在主营业务范围内,增加盈利。而另一部分行业品牌将会转向精细化的领域,通过缩减现有的经营品类,明确战略定位,来获得细分领域市场的份额,得以继续生存和发展。

图表:家纺行业代表性上市公司竞争情况

资料来源:观研天下整理

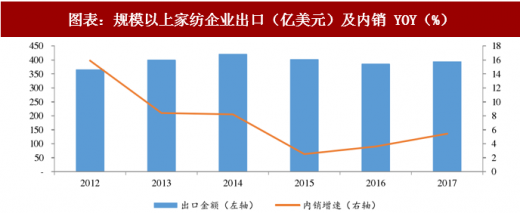

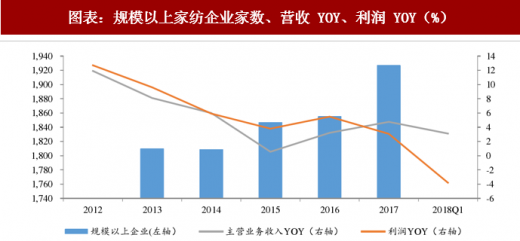

家纺市场内销、出口均回暖,盈利端表现靓丽。行业内销增长保持稳定,实现内销产值2,029 亿元,同比增长 5.43%。受全球经济持续复苏的利好因素影响,2017 年家纺产品出口 394.65 亿美元,同比增长 2.25%,美国、欧盟、日本均实现出口数量和出口金额双增长,分别为 9.79%、6.77%,9.11%、1.29%,4.73%、3.75%,成为带动我国家纺产品出口整体企稳回暖的主要动力。家纺行业 2016 年开始企稳反弹,2017 年行业 1,927 家规模以上企业实现主营业务收入 2,626.04 亿元,同比增长 4.76%,增速较上年提高 1.55PCT。同时,期间费用快速增长,三费占比 6.9%,较上年提高了 0.47 个 PCT。成本费用的增长还未传导至终端销售价格,从而挤占行业利润。2017 年家纺行业 1927 家规模以上企业实现利润总额 154.36 亿元,同比增长3.06%,增速较上年下降 2.42 个 PCT。

图表:规模以上家纺企业出口(亿美元)及内销 YOY(%)

资料来源:观研天下整理

图表:规模以上家纺企业家数、营收 YOY、利润 YOY(%)

资料来源:观研天下整理

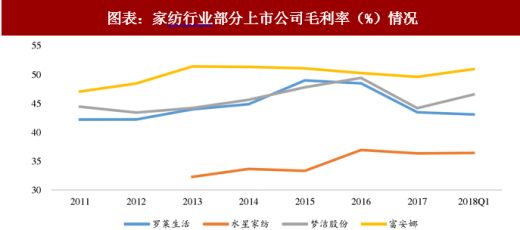

龙头家纺企业相对产业链上游议价能力强,或将受益于环保政策力度加大、各项成本高企等因素,提升市场占有率。从家纺行业产业链来看,随着 2017 年以来上游纺织企业原材料价格的上升和近期环保政策的压力,中小型低端、无品牌家纺企业逐渐失去价格优势,龙头企业集中度提升将放大其盈利优势。品牌家纺企业凭借生产的规模效应、多年积累的渠道优势,在行业去产能趋势、结构性需求提升、上游成本压力加大过程中可通过适当涨价将成本压力转嫁下游。行业整体成本不断上升的背景下,上市家纺龙头近年来毛利率水平相对稳定,中高端龙头市场集中度不断提升。

图表:家纺行业部分上市公司毛利率(%)情况

资料来源:观研天下整理

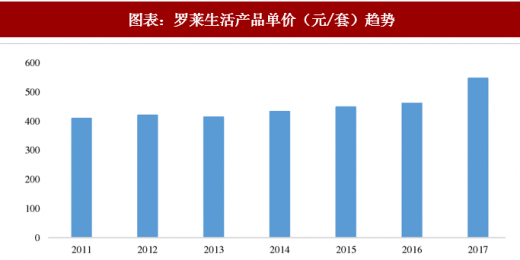

图表:罗莱生活产品单价(元/套)趋势

资料来源:观研天下整理

从盈利端来看家纺行业的变化,2017 年以来收入端确认复苏行情。受我国宏观环境增长相对放缓、10-12 年家纺企业粗犷式外延式扩张带来供给端过剩和电商冲击等因素影响,使得自 2012 年以来营业收入和利润增速逐年降低,直至 2015 年触底。2016 年收入企稳回暖,2017 年收入端表现靓丽,净利端除梦洁股份外均双位数增长。家纺行业盈利端持续向好,我们认为家纺行业已进入复苏通道。

图表:家纺行业公司财务概况

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。