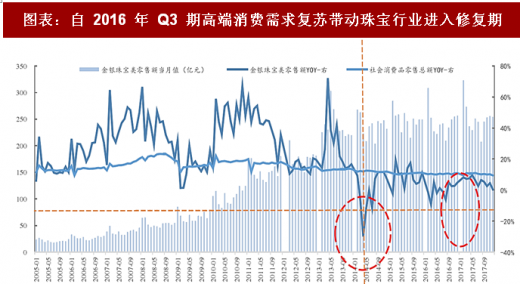

受益高端消费需求复苏,珠宝行业回暖趋势明显。我国珠宝行业于 2014 年结束了自 2003 年至今的高速发展期,“黄金十年”正式落幕,行业步入调整阶段。宏观层面经济增速放缓、金价下跌;政策层面政府反腐倡廉持续推进,同时行业层面竞争不断加剧、同质化严重以及价格战盛行。

2015 年行业整体处于震荡调整期,从 2016 年 Q3 起中国内地高端消费需求复苏明显,直接带动珠宝行业自 2016Q4 显现结构性复苏。

图表:自 2016 年 Q3 期高端消费需求复苏带动珠宝行业进入修复期

图表来源:公开资料整理

黄金首饰投资属性逐渐弱化,首饰需求小幅回暖。我国珠宝市场以黄金消费为主,黄金消费需求按标的可分为首饰需求和以金币、金条为主要投资标的投资需求两类。2013 至 16 年,我国黄金首饰需求占比下滑趋势明显,而以金币、金条为主要投资标的投资需求在经历了 13 年金价高位暴跌的“抢金热”后,15 年回升至高位后保持开始下行趋势。2017 年受益于高端消费复苏以及金价小幅回落,黄金消费需求略有增长。

图表:2017 年黄金首饰需求出现小幅回暖

图表来源:公开资料整理

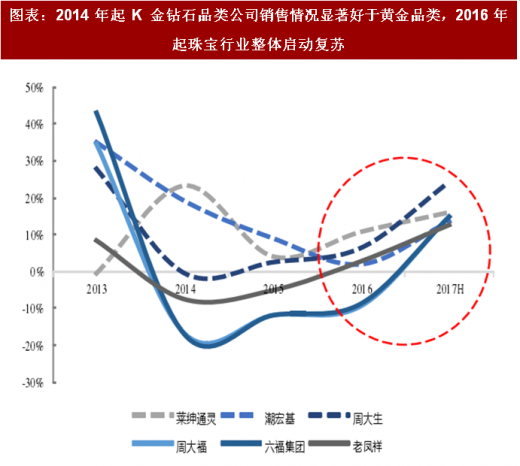

图表:2014 年起 K 金钻石品类公司销售情况显著好于黄金品类,2016 年起珠宝行业整体启动复苏

图表来源:公开资料整理

钻石及 K 金类饰品替代黄金成为时尚新宠儿。2014-2016 年,主打黄金的港资品牌六福集团、周大福于港澳地区销售业绩持续萎靡,主要布局中国内地的黄金品牌老凤祥同样经历了业绩下滑。但以钻石镶嵌、K 金类饰品产品为主的莱绅通灵、潮宏基、周大生品牌由于时尚和个性化的产品定位而快速崛起,收入增速均明显高于主打黄金的品牌。受益国内高端消费复苏显著,珠宝行业各大品牌 17 年上半年营收同比增速均有所回暖。

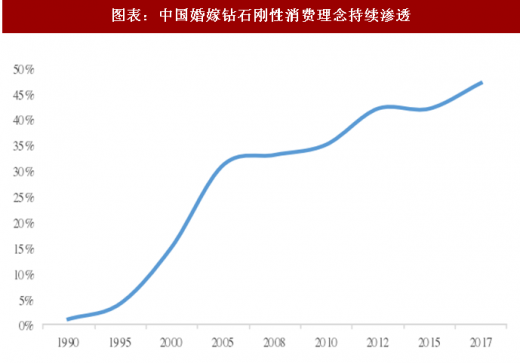

两大因素促进钻石及 K 金镶嵌类快速崛起。首先婚嫁钻石消费意识逐渐提升:据 IBIS World 统计,婚庆需求在我国珠宝消费中占据了 46%的份额,是珠宝公司最为重要的收入来源。目前处于适婚年龄的 80 后期、90 前期年轻人的婚嫁理念已深受钻石刚性消费意识熏陶。根据世界著名钻石零售商 De Beers 研究报告《The Diamond Insight Report 2017》,中国一到三线城市婚礼的钻石渗透率已逼近 50%关口。

参考观研天下发布《2018年中国珠宝首饰行业分析报告-市场深度调研与发展前景预测》

其次钻石及 K 金更迎合 80、90 后女性消费者对于个性化、高端化的需求,这也顺应了消费升级的趋势。根据 De Beers 的研究报告,中国女性钻石消费者中未婚比例高达 64%,随着这部分高端珠宝主要消费者的经济地位及消费能力提升,将购买珠宝作为自我奖励的意识将持续利好钻石及 K 金类饰品市场。

图表:中国婚嫁钻石刚性消费理念持续渗透

图表来源:公开资料整理

图表:中国女性钻石消费者中未婚比例更高

图表来源:公开资料整理

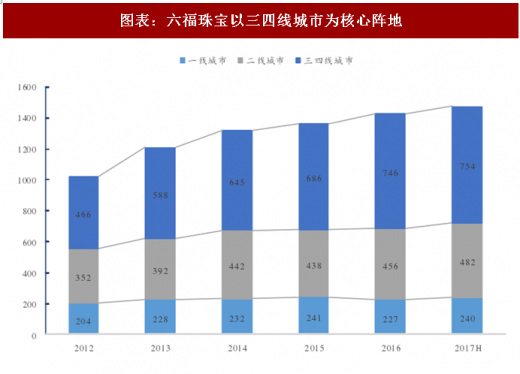

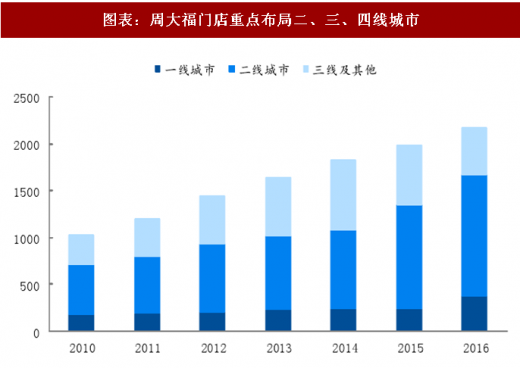

三四线城市珠宝消费需求凸显,渠道下沉趋势明确。目前三四线城市消费偏好逐步由黄金向个性化、品牌化的高端饰品迁徙,考虑性价比的同事珠宝首饰消费升级需求强烈。目前老凤祥、六福、周大福等主打黄金的珠宝品牌三四线城市门店布局逐步完善,K 金镶嵌与钻石品牌未来有望持续受益渠道渗透带来的扩张红利。

图表:六福珠宝以三四线城市为核心阵地

图表来源:公开资料整理

图表:周大福门店重点布局二、三、四线城市

图表来源:公开资料整理

瑞士钟表出口回暖,中国市场先觉。2017 年 3 月瑞士钟表出口合计同比增速高达 7.5%,结束了自 2015 年 7 月起持续 20 个月的颓势。然而早在 2016 年 10 月瑞士钟表出口至中国数据增速就由负转正,此后连续 15 个月实现了正增长,且每月增幅均为各大主要市场最高值。相比之下,出口至中国香港增速在 2017 年 5 月开始转正,其他主要市场复苏相对滞后。

图表:瑞士钟表出口逐渐回暖,中国内地市场最先回暖且增速显著领先于其他各大主要市场

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。