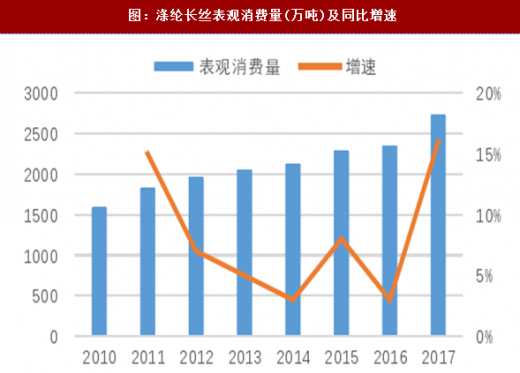

2017年,涤纶长丝产量同比+15.6%,表观消费量同比+16.6%,增速达到了2010、2011年的历史高峰水平。对涤纶长丝需求高增长初步拆分如下:

2017年涤纶长丝表观消费量增速17%=终端需求增长8%+2016年G20需求挤出3%+库存累加6%(其中,趋势性库存5%,投机性库存1%)

终端需求复苏微弱

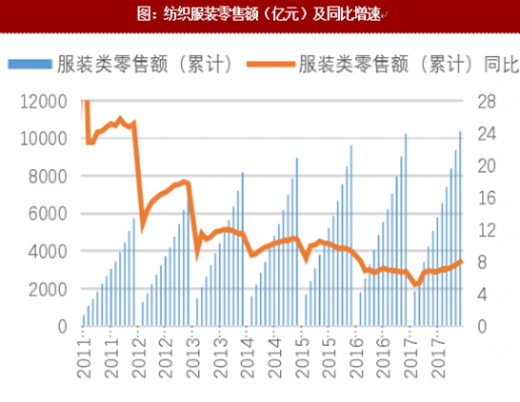

2017年,纺织服装零售额同比+7.8%(2016年增长7.0%);布产量同比+5.6%(2016年为3.5%);纱产量同比+1.2%(2016年为2.7%)。可见,终端消费复苏因素对涤纶消费增速贡献非常有限。

2016年G20需求挤出因素

2016年G20需求挤出因素

2016年9月的G20峰会,对8-9月份浙江涤纶厂商开工负荷影响较大。考虑到9-10月是传统消费旺季,2016年8-9月的需求被挤出到2016年12月~2017年2月。

该因素对涤纶长丝需求拉动效应在3pct左右。

库存因素

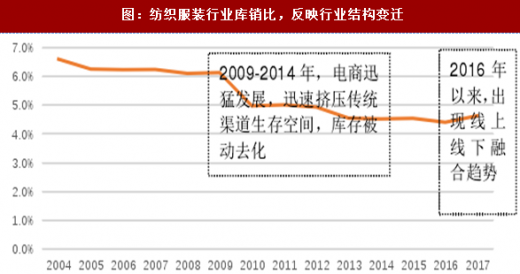

扣除终端需求增长,以及G20需求挤出因素,估算库存因素拉动的需求增长约在6%。从库存的持续性角度,将库存划分为趋势性库存和投机性库存。

1)趋势性库存:产业结构调整带来的长期库存趋势变化。2009~2015年,电商迅猛发展,迅速挤压传统渠道生存空间,库存被动去化。2016年以来,出现线上线下融合趋势。从纺织服装行业库销比数据来看,从2016年的4.4%回升到2017年的4.6%,回升幅度5%。

参考观研天下发布《2018-2023年中国涤纶长丝行业市场现状规模分析与投资价值前景评估报告》

2)投机性库存:油价及涤纶价格波动带来的投机性库存。2016年初以来,国际油价进入上行通道,涤纶价格也相应回升。的确有企业出现投机性囤积库存现象,但从草根了解到该现象并非主流。

库存因素拉动涤纶长丝需求增速6%=趋势性库存5%+投机性库存1%。

产业链库存环节分拆

化纤纺织产业链比较长,大体上包括以下库存环节

1)涤纶企业产品库存

2)涤纶贸易商库存

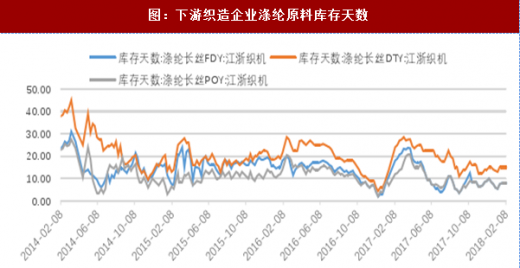

3)织造企业涤纶原料库存

4)织造企业产品库存

5)品牌服饰企业库存

6)经销商及门店库存

其中,1)、2)和3)以涤纶长丝形态存在;4)、5)、6)以坯布或服装形态存在。以下一一分析各环节库存情况。部分来自行业公开数据,部分则来自草根调研情况,难免存在以偏概全之嫌,仅供投资者从微观角度参考。

涤纶库存:历史低位

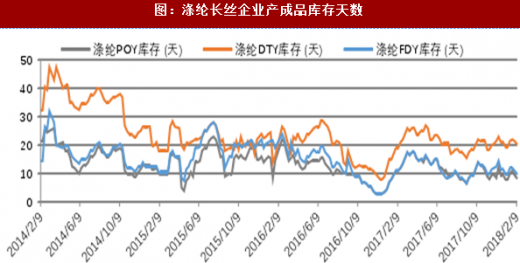

1)涤纶企业产品库存:截至春节前,涤纶POY、FDY、DTY库存分别8.5、10、20.5天,处于历史相对低位。

2)涤纶贸易企业库存:根据草根调研,涤纶贸易企业近年来生存境况不佳,现存贸易商为下游小纺织企业提供融资为主。而持有现货、赚取买卖价差的贸易商大部分已经倒闭。

3)织造企业产品库存:截至春节前,下游江浙织机涤纶涤纶POY、FDY、DTY库存分别8、8、15天。根据草根调研,下游企业因担心屯库存带来损失的可能性,节前备库存意愿很弱。

下游库存:渠道结构变迁,快时尚拉动增长

下游库存:渠道结构变迁,快时尚拉动增长

4)织造企业产品库存:根据草根调研情况,下游织造企业受2017年织造利润较好拉动,的确积累了一些坯布库存。根据wind数据,盛泽织造企业坯布库存处于历史中等偏高水平。

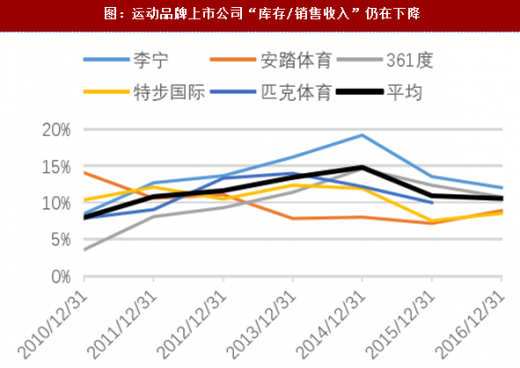

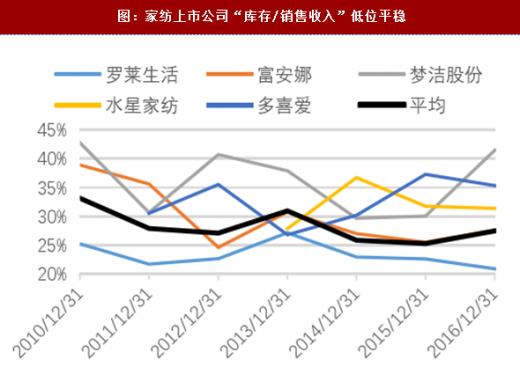

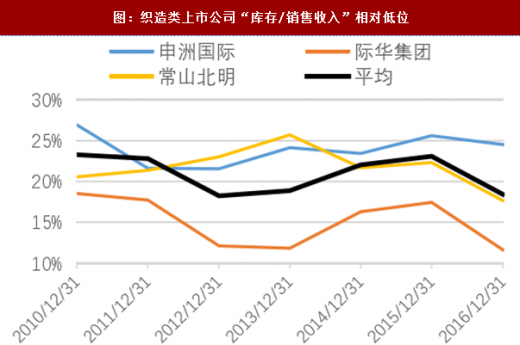

5)品牌服饰企业库存:从上市公司数据来看,总体来讲库销比处在过去几年内的相对低位。其中,运动品牌库销比仍在下降,家纺类和织造类库销比处于历史偏低位置,仅品牌服饰(运动除外)的库销比持续上升。

6)经销商及门店库存难以统计,从上市公司的门店数量来看,传统品牌服饰的门店数量可能仍在下滑,但是诸如海澜之家快时尚型品牌服饰企业的门店数量获得了较快增长。

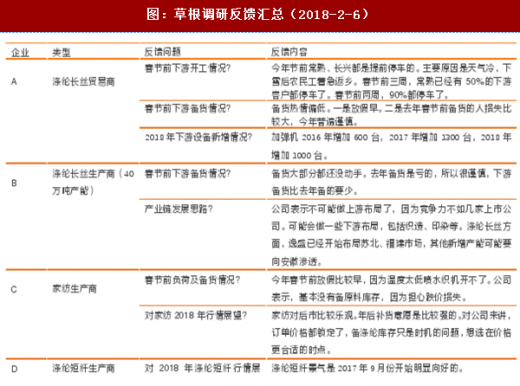

草根调研纪要

草根调研纪要

2017年涤纶长丝表观消费量增速17%=终端需求增长8%+2016年G20需求挤出3%+库存累加6%(其中,趋势性库存5%,投机性库存1%)

终端需求复苏微弱

2017年,纺织服装零售额同比+7.8%(2016年增长7.0%);布产量同比+5.6%(2016年为3.5%);纱产量同比+1.2%(2016年为2.7%)。可见,终端消费复苏因素对涤纶消费增速贡献非常有限。

图:纺织服装零售额(亿元)及同比增速

图:涤纶长丝表观消费量(万吨)及同比增速

2016年9月的G20峰会,对8-9月份浙江涤纶厂商开工负荷影响较大。考虑到9-10月是传统消费旺季,2016年8-9月的需求被挤出到2016年12月~2017年2月。

该因素对涤纶长丝需求拉动效应在3pct左右。

图:G20对涤纶长丝需求的挤出效应

库存因素

扣除终端需求增长,以及G20需求挤出因素,估算库存因素拉动的需求增长约在6%。从库存的持续性角度,将库存划分为趋势性库存和投机性库存。

1)趋势性库存:产业结构调整带来的长期库存趋势变化。2009~2015年,电商迅猛发展,迅速挤压传统渠道生存空间,库存被动去化。2016年以来,出现线上线下融合趋势。从纺织服装行业库销比数据来看,从2016年的4.4%回升到2017年的4.6%,回升幅度5%。

参考观研天下发布《2018-2023年中国涤纶长丝行业市场现状规模分析与投资价值前景评估报告》

2)投机性库存:油价及涤纶价格波动带来的投机性库存。2016年初以来,国际油价进入上行通道,涤纶价格也相应回升。的确有企业出现投机性囤积库存现象,但从草根了解到该现象并非主流。

库存因素拉动涤纶长丝需求增速6%=趋势性库存5%+投机性库存1%。

图:纺织服装行业库销比,反映行业结构变迁

产业链库存环节分拆

化纤纺织产业链比较长,大体上包括以下库存环节

1)涤纶企业产品库存

2)涤纶贸易商库存

3)织造企业涤纶原料库存

4)织造企业产品库存

5)品牌服饰企业库存

6)经销商及门店库存

其中,1)、2)和3)以涤纶长丝形态存在;4)、5)、6)以坯布或服装形态存在。以下一一分析各环节库存情况。部分来自行业公开数据,部分则来自草根调研情况,难免存在以偏概全之嫌,仅供投资者从微观角度参考。

图:化纤纺织产业链库存环节

涤纶库存:历史低位

1)涤纶企业产品库存:截至春节前,涤纶POY、FDY、DTY库存分别8.5、10、20.5天,处于历史相对低位。

2)涤纶贸易企业库存:根据草根调研,涤纶贸易企业近年来生存境况不佳,现存贸易商为下游小纺织企业提供融资为主。而持有现货、赚取买卖价差的贸易商大部分已经倒闭。

3)织造企业产品库存:截至春节前,下游江浙织机涤纶涤纶POY、FDY、DTY库存分别8、8、15天。根据草根调研,下游企业因担心屯库存带来损失的可能性,节前备库存意愿很弱。

图:涤纶长丝企业产成品库存天数

图:下游织造企业涤纶原料库存天数

4)织造企业产品库存:根据草根调研情况,下游织造企业受2017年织造利润较好拉动,的确积累了一些坯布库存。根据wind数据,盛泽织造企业坯布库存处于历史中等偏高水平。

5)品牌服饰企业库存:从上市公司数据来看,总体来讲库销比处在过去几年内的相对低位。其中,运动品牌库销比仍在下降,家纺类和织造类库销比处于历史偏低位置,仅品牌服饰(运动除外)的库销比持续上升。

6)经销商及门店库存难以统计,从上市公司的门店数量来看,传统品牌服饰的门店数量可能仍在下滑,但是诸如海澜之家快时尚型品牌服饰企业的门店数量获得了较快增长。

图:盛泽织造企业坯布库存天数

图:运动品牌上市公司“库存/销售收入”仍在下降

图:其他品牌服饰上市公司“库存/销售收入”持续上升

图:家纺上市公司“库存/销售收入”低位平稳

图:织造类上市公司“库存/销售收入”相对低位

图:九牧王门店数量

图:雅戈尔门店数量

图:罗莱生活门店数量

图:海澜之家门店数量

图:草根调研反馈汇总(2018-2-6)

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。