木浆:2016 年,国内木浆产量为 1,005 万吨,同比增长 4.04%,木浆消费量为 2,877 万吨,同比增长 6.04%。从历史数据上看,国内木浆产量与消费量之间始终存在缺口,因此进口是国内木浆消费的主要来源。我国木浆进口总量于 2016 年突破 2,000 万吨,今年以来每月进口较去年同期的增速皆处在提速状态,预计今年全年进口量将超过 2,500 万吨。

基于进口增速情况,我们认为国内木浆价格不具备长期持续上涨的动力。放眼国际市场,根据不完全统计,2017-2019 年,全球新增木浆产能分别为 337 万吨、197 万吨和 200 万吨,与历史产能增长相比,未来木浆产能处于加速投放阶段。同时,与 2016 年全球纸浆总产能相比,2017-2019 新增的总产能约占到全球总产能的 13.69%。据此我们判断中长期来看,浆价不具备继续暴涨可能。但短期内,受美国减税的影响,在美元存在升值可能的背景下,明年木浆的到港价可能存在上涨推手。因此,综合来看,我们对于明年的浆价的预期相对偏保守,认为大概率将会维持现有价位,不排除小幅下跌可能,但不会出现暴跌。

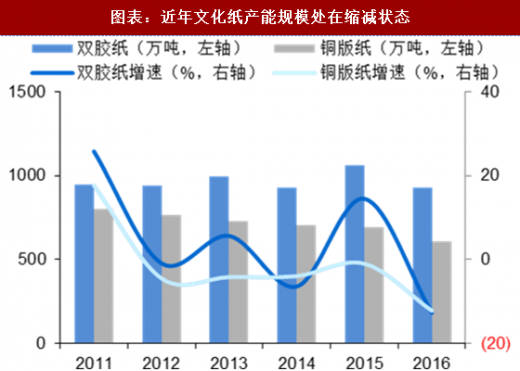

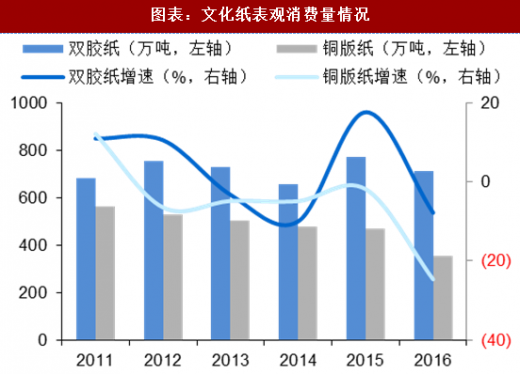

文化纸:从产能数据上看,双胶纸和铜版纸在最近几年基本都处在缩减状态。其中,铜版纸的产能规模由 2011 年的 799 万吨,缩减至 2016 年的 610 万吨,同时 CR4 的市占率也由 82.03%提升至 86.87%。而从表观消费量来看,两个纸种在近年基本都处在下降的状态,表明双胶纸和铜版纸行业正处在行业集中度加速提升阶段。在这一情况下,大厂新产能的释放基本也就意味着小厂产能的出清和淘汰。历史上双胶纸和铜版纸的价格都曾处在低位,且铜版纸价格层一度与双胶纸倒挂。而借助价格战,大厂的市占率有了明显的提升,其市场议价能力更强,特别是在今年木浆价格走强的情况下,文化纸价格重回高位。

文化纸:从产能数据上看,双胶纸和铜版纸在最近几年基本都处在缩减状态。其中,铜版纸的产能规模由 2011 年的 799 万吨,缩减至 2016 年的 610 万吨,同时 CR4 的市占率也由 82.03%提升至 86.87%。而从表观消费量来看,两个纸种在近年基本都处在下降的状态,表明双胶纸和铜版纸行业正处在行业集中度加速提升阶段。在这一情况下,大厂新产能的释放基本也就意味着小厂产能的出清和淘汰。历史上双胶纸和铜版纸的价格都曾处在低位,且铜版纸价格层一度与双胶纸倒挂。而借助价格战,大厂的市占率有了明显的提升,其市场议价能力更强,特别是在今年木浆价格走强的情况下,文化纸价格重回高位。

因此,我们判断明年文化纸价格维持高位概率极大,同时在环保高压的作用下,伴随行业集中度的持续提升,不排除明年继续提价的可能。从具体的企业来看,国内龙头文化纸企业,基本都借助产品结构调整实现了业务多元化,同时通过提升自身浆纸一体化制造能力,增强应对浆价波动的抗风险性,提高企业运营安全边际。标的推荐方面,我们重点推荐持续深化“四三三”战略,明年内产能持续渐进释放的太阳纸业和文化纸龙头企业晨鸣纸业。

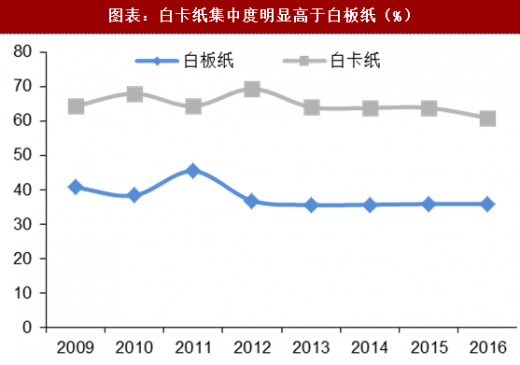

白卡纸:今年 8 月,因建设江南新城的需要,浙江富阳地区纸厂正式开始进行停机搬迁,预计 2019 年底前完成全部纸厂的停产腾空。富阳地区作为国内重要的白板纸生产基地,本次停机搬迁将影响 500-700 万吨白板纸产能。从历史数据上看,白板纸的产能、产量和消费量基本匹配,且基本不存在产能过剩的情况,本次富阳地区的搬迁必将导致国内白板纸供给出现明显的缺口,由此将引发白卡纸的替代效应。一方面,根据一般规律来看,当白卡纸与白板纸的价差小于 2,000 元/吨时,白卡纸的替代效应就开始显现,而当价差小于 1,000 元/吨时,下游采购商基本将开始大量采购白卡纸。另一方面,白卡纸的行业集中度显著高于白板纸,行业产能相对集中,一旦价差缩小引发替代,缺口填补压力较小。对于明年白板纸和白卡纸的价格,首先,短期来看,由于富阳搬迁的问题,白板纸企业已经发出涨价函,预计短期内涨价趋势将出现,而当两个纸种价差缩小后,白卡纸的市场需求将扩大,价格也将水涨船高。所以,我们看好明年白卡纸价格先涨,然后维持相对高位,与今年相比整体价格中枢将上移,重点推荐国内白卡纸龙头,明年内有新产能释放的博汇纸业。

白卡纸:今年 8 月,因建设江南新城的需要,浙江富阳地区纸厂正式开始进行停机搬迁,预计 2019 年底前完成全部纸厂的停产腾空。富阳地区作为国内重要的白板纸生产基地,本次停机搬迁将影响 500-700 万吨白板纸产能。从历史数据上看,白板纸的产能、产量和消费量基本匹配,且基本不存在产能过剩的情况,本次富阳地区的搬迁必将导致国内白板纸供给出现明显的缺口,由此将引发白卡纸的替代效应。一方面,根据一般规律来看,当白卡纸与白板纸的价差小于 2,000 元/吨时,白卡纸的替代效应就开始显现,而当价差小于 1,000 元/吨时,下游采购商基本将开始大量采购白卡纸。另一方面,白卡纸的行业集中度显著高于白板纸,行业产能相对集中,一旦价差缩小引发替代,缺口填补压力较小。对于明年白板纸和白卡纸的价格,首先,短期来看,由于富阳搬迁的问题,白板纸企业已经发出涨价函,预计短期内涨价趋势将出现,而当两个纸种价差缩小后,白卡纸的市场需求将扩大,价格也将水涨船高。所以,我们看好明年白卡纸价格先涨,然后维持相对高位,与今年相比整体价格中枢将上移,重点推荐国内白卡纸龙头,明年内有新产能释放的博汇纸业。

参考观研天下发布《2018-2023年中国造纸产业市场竞争态势调查与未来发展前景预测报告》

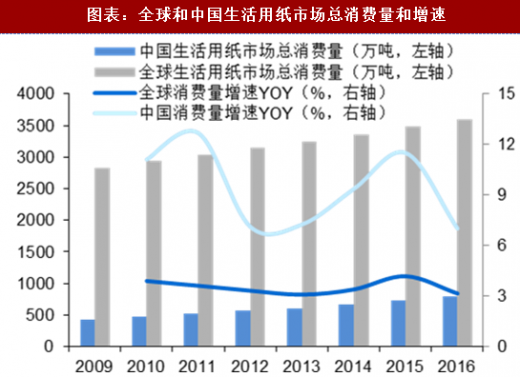

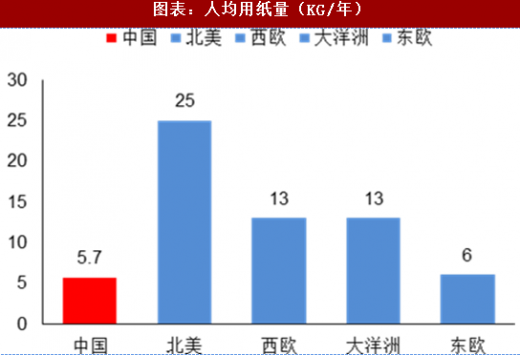

生活用纸:2016 年我国生活用纸总消费量为 787.6 万吨,同比增长 7.01%,是全球第二大生活用纸市场和增速最快的生活用纸市场。在消费升级的大背景之下,我国生活用纸的产品结构正在发展转变,近五年居家外用纸占比累计提升 5.7pct.,对卷纸的替代性明显。同时,2016 年,我国人均生活用纸消费量为 5.7kg/年,显著低于北美、西欧和大洋洲等发达地区,未来在经济持续增长的情况下,具备极大的提升空间。我们结合未来中国人口增长、人均生活用纸的提升以及生活用纸吨价格的变化测算,到 2019 年,我国生活用纸将至少新增 330 亿元的市场需求,年复合增速超过 10%。因此,我们对于生活用纸行业的发展长期看好,重点推荐 A 股上市生活用纸龙头中顺洁柔。

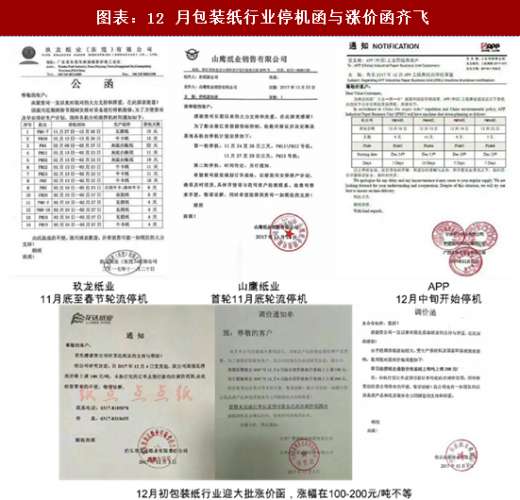

包装纸:年末行情风云再起,明年总体看高一线。受国内废纸价格大跌影响,11 月国内包装纸市场可谓惨淡,箱板纸和瓦楞纸的价格基本都已跌至 8 月启动时的价格水平。到 11 月末,国内大型包装纸制造企业接连发出停机检修通知,限产保价行动再开启。11 月 30 日,包装纸龙头玖龙纸业发出近期首封涨价函,宣布 12 月 5 日上调全部种类产品 100 元/吨。在包装纸价格急转直下的情况下,玖龙涨价函的发出极大的稳定了行业信心。同时,12 月进入圣诞、元旦、春节消费旺季的提前备货期,短期内包装纸进入需求旺季。从 12 月 1 日开始,国内包装纸企业涨价函频发,再次进入大面积提价周期。短期来看,包装纸下跌趋势已停止,在阶段性需求旺季的支撑下,价格再度上涨已成定局。

包装纸:年末行情风云再起,明年总体看高一线。受国内废纸价格大跌影响,11 月国内包装纸市场可谓惨淡,箱板纸和瓦楞纸的价格基本都已跌至 8 月启动时的价格水平。到 11 月末,国内大型包装纸制造企业接连发出停机检修通知,限产保价行动再开启。11 月 30 日,包装纸龙头玖龙纸业发出近期首封涨价函,宣布 12 月 5 日上调全部种类产品 100 元/吨。在包装纸价格急转直下的情况下,玖龙涨价函的发出极大的稳定了行业信心。同时,12 月进入圣诞、元旦、春节消费旺季的提前备货期,短期内包装纸进入需求旺季。从 12 月 1 日开始,国内包装纸企业涨价函频发,再次进入大面积提价周期。短期来看,包装纸下跌趋势已停止,在阶段性需求旺季的支撑下,价格再度上涨已成定局。

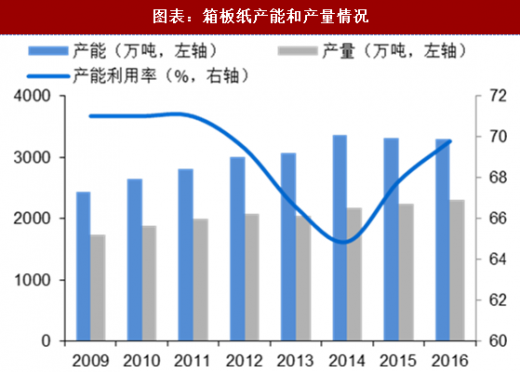

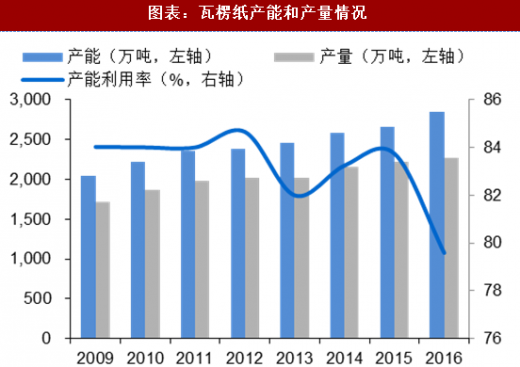

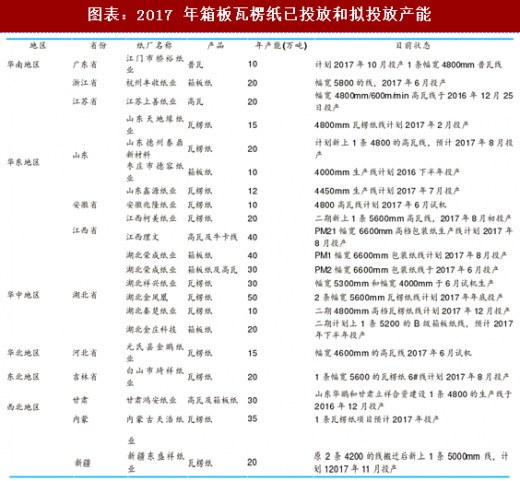

包装纸:明后年新增产能与新增需求基本匹配。2016 年,国内箱板纸和瓦楞纸产能分别为 3,302 万吨和 2,852 万吨,产能利用率为 69.79%和 79.59%,均存在产能过剩。从历史数据来看,箱板纸近 8 年的产能利用率一直处在 68%左右的水平,相较瓦楞纸产能过剩的情况更为严重。根据卓创资讯统计的数据来看,2017 年计划释放和已释放的箱板瓦楞纸合计总产能为 480 万吨,其中约有 110 万吨产能在 12 月建成,而该部分产能从完成机器调试到原纸下线仍需时间,预计 12 月份建成的产线需至明年释放产能。也就是说今年内实际释放的包装纸产能约为 370 万吨左右,相对与需求增长较为匹配。同时,根据统计数据来看,2018 年计划新建箱板瓦楞纸产能 470 万吨,其中至少有 超过 260 万吨的产能在年底才能建设完工。因此 2018 年的实际新增产能可能约为 320 万吨。考虑到包装纸需求增速仍有 7%以上,单纯从新增产能的规模上看,我们认为,并不能对包装纸的价格产生明显的扰动。

包装纸:明后年新增产能与新增需求基本匹配。2016 年,国内箱板纸和瓦楞纸产能分别为 3,302 万吨和 2,852 万吨,产能利用率为 69.79%和 79.59%,均存在产能过剩。从历史数据来看,箱板纸近 8 年的产能利用率一直处在 68%左右的水平,相较瓦楞纸产能过剩的情况更为严重。根据卓创资讯统计的数据来看,2017 年计划释放和已释放的箱板瓦楞纸合计总产能为 480 万吨,其中约有 110 万吨产能在 12 月建成,而该部分产能从完成机器调试到原纸下线仍需时间,预计 12 月份建成的产线需至明年释放产能。也就是说今年内实际释放的包装纸产能约为 370 万吨左右,相对与需求增长较为匹配。同时,根据统计数据来看,2018 年计划新建箱板瓦楞纸产能 470 万吨,其中至少有 超过 260 万吨的产能在年底才能建设完工。因此 2018 年的实际新增产能可能约为 320 万吨。考虑到包装纸需求增速仍有 7%以上,单纯从新增产能的规模上看,我们认为,并不能对包装纸的价格产生明显的扰动。

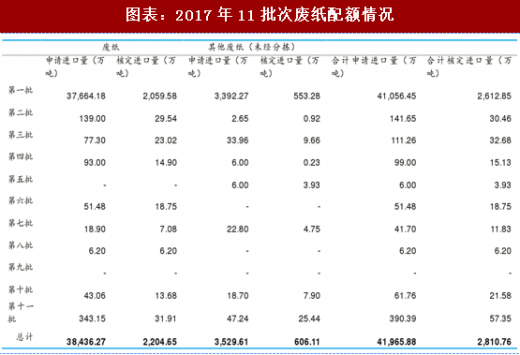

包装纸:进口废纸新政将改变外废进口格局,外废总体规模继续缩减方向确定。今年 10 月 23 日,环保部开始对《进口废纸环境保护管理规定》进行公开意见征求。我们认为,本次新规正式出台实施后,将会对废纸和包装用纸行业的造成如下影响:

包装纸:进口废纸新政将改变外废进口格局,外废总体规模继续缩减方向确定。今年 10 月 23 日,环保部开始对《进口废纸环境保护管理规定》进行公开意见征求。我们认为,本次新规正式出台实施后,将会对废纸和包装用纸行业的造成如下影响:

1)新管理规定将执行今年 8 月更新后的《限制进口类可用作原料的固体废物目录》,而更新后的目录直接将“未经分拣的废纸”剔除。结合今年 11 批已批复的废纸配额情况来看,新管理办法实施后,由于未经分拣废纸无法进口,明年废纸进口量将至少缩减 600-700 万吨;

2)新的管理办法对可申请配额的企业范围作为明确规定,实施后,年产能低于 30 万吨企业,不具备制浆和造纸设备与生产能力的企业,都不能进行外废进口配额的申请。我们以今年第一批批复的进口配额举例,其中共有 67 家企业的外废配额低于 10 万吨,若根据国废:外废 7:3 的制造配比核算,以上 67 家企业包装纸产能基本不足 30 万吨,受影响的外废配额约有 200 多万吨,对应明年可能拿不到外废配额的包装纸产能约有 700 万吨左右。同时,去年的废纸配额为 2,850 万吨,今年 11 批次一共批复 2,810 万吨配额,缩减幅度为 1.4%。综合来看,我们预计明年外废进口配额将极有可能最多不会超过 1,800-1,900 万吨。以上两点原因所产生的 1,300 万吨左右的外废缺口,需要依靠国内废纸进行弥补,但口国废回收率在短期内难以提升,缺口补偿难度较大,因此可能推动明年国废价格走强。

3)新的管理进一步确定了非造纸业务企业不得申请配额的要求,并将排污许可证作为了企业硬性环保要求。我们认为,新规将中间商和贸易商进口废纸的可能被完全截断,囤货、惜售和抛售等现象将会大量减少,降低对国废价格的扰动。

4)短期来看,前 10 月国内废纸进口 2,347 万吨,同比增速为 0.5%,10 月单月进口 178.60 万吨,环比减少 14.49%,同比减少 7.24%。结合今年废纸配额判断,四季度的废纸进口量较去年同期减少 10%以上。因此,短期国内废纸具备极强提价预期,而根据 12 月初的实际情况来看,国废已经迎来上涨。5)美国减税将在一定程度上推高外废的到岸价价格,明年内对于拥有废纸配额的企业,依旧存在成本压力。

包装纸:废纸加工行业规范化发展,合规废纸缺口明年或现。今年 11 月,第二届中国废纸回收行业大会在京召开,政策倒逼再生资源行业必须向环境服务的角色转型已经成为行业共识。日前,由中国再生资源回收利用协会起草的《废纸加工行业规范条件》已经通过工信部专家的审定。规范条件正式出台后,将有利于推动废纸加工行业的规范与整合,推动废纸加工实现规范化、清洁化和规模化,废纸回收商要不断提高废纸质量,构建先进的废纸回收体系。综合来看,外废和废纸加工行业新政必将深刻影响废纸进口和废纸加工行业格局,我们判断将大概率继续抬高废纸原料的全年均价,明年包装纸价格总体仍有还有涨价预期。标的推荐方面,我们继续推荐国内前三大的包装纸企业山鹰纸业。

基于进口增速情况,我们认为国内木浆价格不具备长期持续上涨的动力。放眼国际市场,根据不完全统计,2017-2019 年,全球新增木浆产能分别为 337 万吨、197 万吨和 200 万吨,与历史产能增长相比,未来木浆产能处于加速投放阶段。同时,与 2016 年全球纸浆总产能相比,2017-2019 新增的总产能约占到全球总产能的 13.69%。据此我们判断中长期来看,浆价不具备继续暴涨可能。但短期内,受美国减税的影响,在美元存在升值可能的背景下,明年木浆的到港价可能存在上涨推手。因此,综合来看,我们对于明年的浆价的预期相对偏保守,认为大概率将会维持现有价位,不排除小幅下跌可能,但不会出现暴跌。

图表:国内木浆产量和消费量存在明显缺口

图表:木浆进口全年有望破 2,500 万吨

图表:17-19 年新增纸浆产能占去年总产能的 13.7%

因此,我们判断明年文化纸价格维持高位概率极大,同时在环保高压的作用下,伴随行业集中度的持续提升,不排除明年继续提价的可能。从具体的企业来看,国内龙头文化纸企业,基本都借助产品结构调整实现了业务多元化,同时通过提升自身浆纸一体化制造能力,增强应对浆价波动的抗风险性,提高企业运营安全边际。标的推荐方面,我们重点推荐持续深化“四三三”战略,明年内产能持续渐进释放的太阳纸业和文化纸龙头企业晨鸣纸业。

图表:近年文化纸产能规模处在缩减状态

图表:文化纸表观消费量情况

图表:白板纸产能&产能利用率情况

图表:白卡纸集中度明显高于白板纸(%)

生活用纸:2016 年我国生活用纸总消费量为 787.6 万吨,同比增长 7.01%,是全球第二大生活用纸市场和增速最快的生活用纸市场。在消费升级的大背景之下,我国生活用纸的产品结构正在发展转变,近五年居家外用纸占比累计提升 5.7pct.,对卷纸的替代性明显。同时,2016 年,我国人均生活用纸消费量为 5.7kg/年,显著低于北美、西欧和大洋洲等发达地区,未来在经济持续增长的情况下,具备极大的提升空间。我们结合未来中国人口增长、人均生活用纸的提升以及生活用纸吨价格的变化测算,到 2019 年,我国生活用纸将至少新增 330 亿元的市场需求,年复合增速超过 10%。因此,我们对于生活用纸行业的发展长期看好,重点推荐 A 股上市生活用纸龙头中顺洁柔。

图表:全球和中国生活用纸市场总消费量和增速

图表:人均用纸量(KG/年)

图表:2019 年生活用纸将至少新增 330 亿市场需求

图表:12 月包装纸行业停机函与涨价函齐飞

图表:箱板纸产能和产量情况

图表:瓦楞纸产能和产量情况

图表:2017 年箱板瓦楞纸已投放和拟投放产能

图表:2018 年箱板瓦楞纸拟投放产能

1)新管理规定将执行今年 8 月更新后的《限制进口类可用作原料的固体废物目录》,而更新后的目录直接将“未经分拣的废纸”剔除。结合今年 11 批已批复的废纸配额情况来看,新管理办法实施后,由于未经分拣废纸无法进口,明年废纸进口量将至少缩减 600-700 万吨;

2)新的管理办法对可申请配额的企业范围作为明确规定,实施后,年产能低于 30 万吨企业,不具备制浆和造纸设备与生产能力的企业,都不能进行外废进口配额的申请。我们以今年第一批批复的进口配额举例,其中共有 67 家企业的外废配额低于 10 万吨,若根据国废:外废 7:3 的制造配比核算,以上 67 家企业包装纸产能基本不足 30 万吨,受影响的外废配额约有 200 多万吨,对应明年可能拿不到外废配额的包装纸产能约有 700 万吨左右。同时,去年的废纸配额为 2,850 万吨,今年 11 批次一共批复 2,810 万吨配额,缩减幅度为 1.4%。综合来看,我们预计明年外废进口配额将极有可能最多不会超过 1,800-1,900 万吨。以上两点原因所产生的 1,300 万吨左右的外废缺口,需要依靠国内废纸进行弥补,但口国废回收率在短期内难以提升,缺口补偿难度较大,因此可能推动明年国废价格走强。

3)新的管理进一步确定了非造纸业务企业不得申请配额的要求,并将排污许可证作为了企业硬性环保要求。我们认为,新规将中间商和贸易商进口废纸的可能被完全截断,囤货、惜售和抛售等现象将会大量减少,降低对国废价格的扰动。

4)短期来看,前 10 月国内废纸进口 2,347 万吨,同比增速为 0.5%,10 月单月进口 178.60 万吨,环比减少 14.49%,同比减少 7.24%。结合今年废纸配额判断,四季度的废纸进口量较去年同期减少 10%以上。因此,短期国内废纸具备极强提价预期,而根据 12 月初的实际情况来看,国废已经迎来上涨。5)美国减税将在一定程度上推高外废的到岸价价格,明年内对于拥有废纸配额的企业,依旧存在成本压力。

包装纸:废纸加工行业规范化发展,合规废纸缺口明年或现。今年 11 月,第二届中国废纸回收行业大会在京召开,政策倒逼再生资源行业必须向环境服务的角色转型已经成为行业共识。日前,由中国再生资源回收利用协会起草的《废纸加工行业规范条件》已经通过工信部专家的审定。规范条件正式出台后,将有利于推动废纸加工行业的规范与整合,推动废纸加工实现规范化、清洁化和规模化,废纸回收商要不断提高废纸质量,构建先进的废纸回收体系。综合来看,外废和废纸加工行业新政必将深刻影响废纸进口和废纸加工行业格局,我们判断将大概率继续抬高废纸原料的全年均价,明年包装纸价格总体仍有还有涨价预期。标的推荐方面,我们继续推荐国内前三大的包装纸企业山鹰纸业。

图表:2017年11批次废纸配额情况

图表:国内废纸回收率

图表:外废进口情况

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。