今年,各纸种价格持续攀升,分析其原因,主要是以下几点:首先原材料方面,进口废纸配额受限引发市场对国废的需求,从而导致黄板纸等国废价格持续攀升,成本压力迫使纸厂提价,另一方面,环保督查等因素大幅降低中小纸厂开工率,供给侧改革大背景下成品纸供不应求,市场价格不断走高。从长期来看,中小纸厂复工难度大,而龙头纸厂拥有稳定的外废配额和合规的环保措施,行业集中度有望不断提升,龙头纸企议价力将不断加强。

一、供给侧改革淘汰落后产能

2017 年 6 月 28 日,《中国造纸协会关于造纸工业“十三五”发展的意见》正式发布,明确要求淘汰现有落后产能约 800 万吨,加快推进造纸企业兼并重组,预计到 2020 年年产 100 万吨以上大型综合性制浆造纸企业集团达到 20 家。

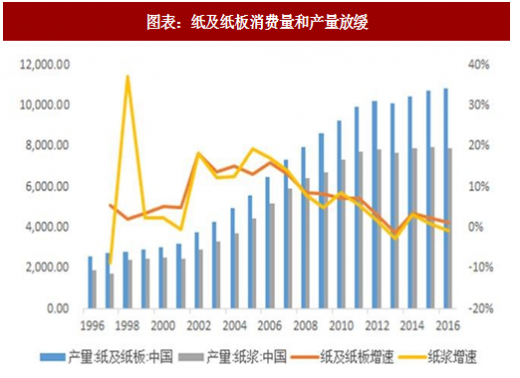

从产量数据来看,2016 年纸及纸板产量同比增长 1.35%,纸浆产量同比下降 0.74%,增速较前几年出现大幅放缓。随着造纸产业“十三五”规划的落地,落后产能将持续淘汰,行业集中度有望稳步上升。

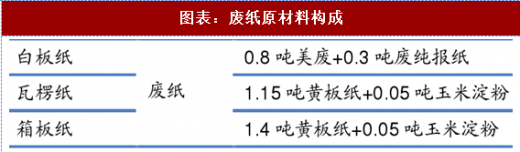

我国造纸原料结构中,约 65%-70%来源于废纸,其中约 38%来源于进口废纸。

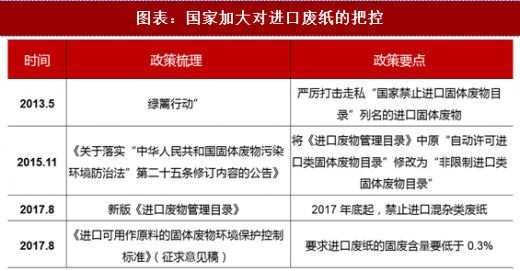

不过由于国外废纸供应商良莠不齐,缺乏质量保障,国家自 2013 年开始即限制和管控洋垃圾入境:今年 8 月中旬,环保部发布的新版《进口废物管理目录》中,未经分拣的废纸已从限制进口调整为禁止进口,回收(废碎)纸及纸板被列入了 “禁入名单”,《进口可用作原料的固体废物环境保护控制标准》(征求意见稿)中要求进口废纸固废含量从 1.5%降至 0.3%,10 月 23 日,环保部印发了《进口废纸环境保护管理规定(征求意见稿)》,也大幅提高了产量准入门槛,要求企业年生产能力不小于 30 万吨/年,同时要求其具有与加工利用能力相适应的制浆、造纸等生产加工设备。

不过由于国外废纸供应商良莠不齐,缺乏质量保障,国家自 2013 年开始即限制和管控洋垃圾入境:今年 8 月中旬,环保部发布的新版《进口废物管理目录》中,未经分拣的废纸已从限制进口调整为禁止进口,回收(废碎)纸及纸板被列入了 “禁入名单”,《进口可用作原料的固体废物环境保护控制标准》(征求意见稿)中要求进口废纸固废含量从 1.5%降至 0.3%,10 月 23 日,环保部印发了《进口废纸环境保护管理规定(征求意见稿)》,也大幅提高了产量准入门槛,要求企业年生产能力不小于 30 万吨/年,同时要求其具有与加工利用能力相适应的制浆、造纸等生产加工设备。

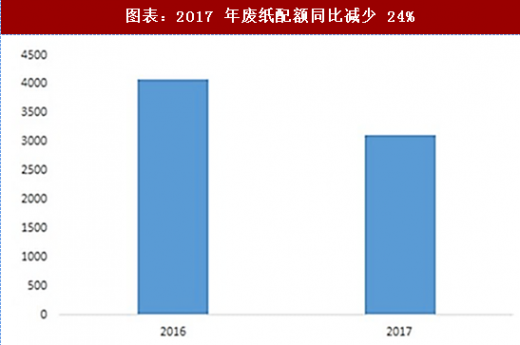

随着环保监管加码,外废配额持续收缩。2017 年 5 月 23 日之后,国家便暂停进口废纸配额的发放。截至目前,环保部共审批 11 次额度,合计废纸配额 3117 万吨,较 2016 年合计 4080 万吨废纸配额减少 24%。

随着环保监管加码,外废配额持续收缩。2017 年 5 月 23 日之后,国家便暂停进口废纸配额的发放。截至目前,环保部共审批 11 次额度,合计废纸配额 3117 万吨,较 2016 年合计 4080 万吨废纸配额减少 24%。

参考观研天下发布《2018-2023年中国造纸产业市场竞争态势调查与未来发展前景预测报告》

政府加大对进口废纸配额的限制,带动了市场对国废的需求,从而导致国废价格出现大幅上涨,以黄板纸到厂价(广东,统货)为例,价格从 2017 年初的 1700 元/吨最高上涨至 3010 元/吨,涨幅高达 77%,而原料价格的节节攀升,也给箱板瓦楞纸的涨价提供了有力的基础。

政府加大对进口废纸配额的限制,带动了市场对国废的需求,从而导致国废价格出现大幅上涨,以黄板纸到厂价(广东,统货)为例,价格从 2017 年初的 1700 元/吨最高上涨至 3010 元/吨,涨幅高达 77%,而原料价格的节节攀升,也给箱板瓦楞纸的涨价提供了有力的基础。

三、环保高压下,中小纸企出清排污许可证制度,实行总量管控

2016 年 11 月,国务院办公厅印发了《控制污染物排放许可制实施方案》,明确要求率先在火电、造纸企业开展排污许可证核发工作,2017 年 1 月,环保部也印发了《关于开展火电、造纸行业和京津冀试点城市高架源排污许可管理工作的通知》,要求在 2017 年 6 月底前火电行业和造纸行业率先完成排污许可证核发工作。

排污许可证的落地,意在实现对固定污染源的“一证式”管理,整合总量控制制度,强化了对固定污染源实施全过程管理和多污染物的协同控制,将生产经营信息、排污许可事项、环境管理要求三者相互关联、紧密衔接,形成一个闭路循环。

我国造纸行业产能分散,行业集中度低,诸多中小纸企环保排污设备长期达不到标准,污染严重,政府通过对造纸业颁发排污许可证的方式,加强环境监管,一方面明确各地环保指标上限,引导造纸行业的升级转型,提升行业整体的环境治理能力,另一方面小纸厂在环保成本高企,纸价波动大的背景下,开工复产意愿低,倒逼落后产能出清。

我国造纸行业产能分散,行业集中度低,诸多中小纸企环保排污设备长期达不到标准,污染严重,政府通过对造纸业颁发排污许可证的方式,加强环境监管,一方面明确各地环保指标上限,引导造纸行业的升级转型,提升行业整体的环境治理能力,另一方面小纸厂在环保成本高企,纸价波动大的背景下,开工复产意愿低,倒逼落后产能出清。

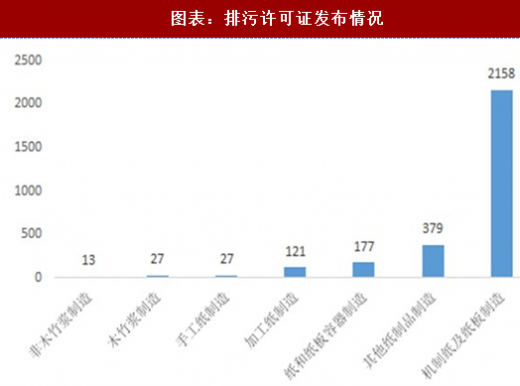

截至目前,全国共发放造纸行业“排污许可证”2902 张,以行业排名,第一名为“机制纸及纸板制造”,约占总数的 74%,其次为“其他纸制品制造”和“纸和纸板容器制造”。

环保督查加码,违规纸厂被迫关停整改

环保督查加码,违规纸厂被迫关停整改

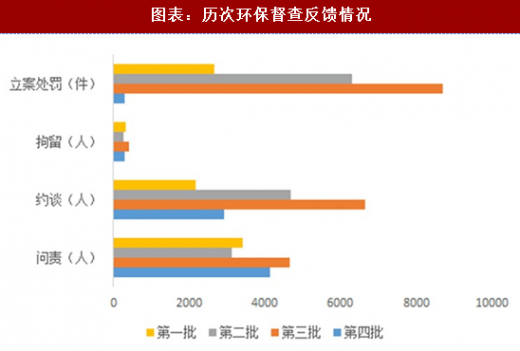

2015 年 7 月 1 日,中央全面深化改革领导小组十四次会议审议通过《环境保护督察方案(试行)》,要求以环保督查的方式,解决突出环境问题,落实环境保护主题职责的情况。

环保督查采取听取汇报、调阅资料、调研座谈、走访问询、个别谈话、受理举报、现场抽查和下沉督察等方式,全方位、针对性的治理“散乱污”企业,对无法升级改造达标排放的企业实行关停、断电、断水、清场地等措施。

环保督查采取听取汇报、调阅资料、调研座谈、走访问询、个别谈话、受理举报、现场抽查和下沉督察等方式,全方位、针对性的治理“散乱污”企业,对无法升级改造达标排放的企业实行关停、断电、断水、清场地等措施。

诸多违规中小纸企被迫关停和检修,落后产能出清明显,这也在很大程度上导致了纸价的持续走高。面对高昂的环保成本和不稳定的吨纸盈利,中小纸企复产意愿不高,在下游需求稳中有增的背景下,成品纸供需关系依旧紧张。大纸厂拥有合格的环保设备和相对稳定的废纸配额,我们预计未来行业集中度将逐步提升,大纸厂议价能力也将进一步提高。

自备电厂批复难度大,企业能源成本提升

自备电厂批复难度大,企业能源成本提升

造纸作为高耗能的行业,能源占比较高。此前纸厂一般采用自备电厂供给能源。自备电厂主要以热电联产形式存在,将普通电厂本来废弃的热量加以利用,为工业企业提供廉价的热力电力,大大节省了企业成本,提高了热效率。出于环保因素考虑,目前国家对自备电厂采取严格批复、控制排放等措施。

2015 年 11 月,国家发布了《关于加强和规范燃煤自备电厂监督管理的指导意见》,新建燃煤自备电厂项目要统筹纳入火电建设规划,禁止在总量控制规模外核准,同时要服从电力调度,积极参与电网调峰等电网辅助服务,承担应有的社会责任。

国家能源局发布《2020 年煤电规划建设风险预警的通知》,预警文件显示,仅湖南、海南两省可以有序核准、开工建设自用煤电项目,有 24 个省(区、市)要暂缓核准、暂缓新开工建设自用煤电项目,并在国家指导下,合理安排在建煤电项目的建设投产时序。

2017 年,国家发展改革委等 16 个部门联合发布的《关于推进供给侧结构性改革防范化解煤电产能过剩风险的意见》指出到 2020 年,全国煤电装机规模控制在 11 亿千瓦以内,具备条件的煤电机组完成超低排放改造,煤电平均供电煤耗降至 310 克/千瓦时,不得以任何理由在国家规划之外审批燃煤自备电厂,京津冀、长三角、珠三角等区域禁止新建燃煤自备电厂。

自备电厂批复难度加大叠加排放总量控制,从而导致新投产能的能源成本高,受此影响纸企扩产意愿低。我们预计未来造纸行业新增产能相对有限。

一、供给侧改革淘汰落后产能

2017 年 6 月 28 日,《中国造纸协会关于造纸工业“十三五”发展的意见》正式发布,明确要求淘汰现有落后产能约 800 万吨,加快推进造纸企业兼并重组,预计到 2020 年年产 100 万吨以上大型综合性制浆造纸企业集团达到 20 家。

从产量数据来看,2016 年纸及纸板产量同比增长 1.35%,纸浆产量同比下降 0.74%,增速较前几年出现大幅放缓。随着造纸产业“十三五”规划的落地,落后产能将持续淘汰,行业集中度有望稳步上升。

图表:纸及纸板消费量和产量放缓

二、外废配额收缩,有力支撑纸价上行我国造纸原料结构中,约 65%-70%来源于废纸,其中约 38%来源于进口废纸。

图表:废纸原材料构成

图表:国家加大对进口废纸的把控

参考观研天下发布《2018-2023年中国造纸产业市场竞争态势调查与未来发展前景预测报告》

图表:2017 年废纸配额同比减少 24%

图表:国废价格在三季度出现暴涨

三、环保高压下,中小纸企出清排污许可证制度,实行总量管控

2016 年 11 月,国务院办公厅印发了《控制污染物排放许可制实施方案》,明确要求率先在火电、造纸企业开展排污许可证核发工作,2017 年 1 月,环保部也印发了《关于开展火电、造纸行业和京津冀试点城市高架源排污许可管理工作的通知》,要求在 2017 年 6 月底前火电行业和造纸行业率先完成排污许可证核发工作。

排污许可证的落地,意在实现对固定污染源的“一证式”管理,整合总量控制制度,强化了对固定污染源实施全过程管理和多污染物的协同控制,将生产经营信息、排污许可事项、环境管理要求三者相互关联、紧密衔接,形成一个闭路循环。

图表:排污许可证

截至目前,全国共发放造纸行业“排污许可证”2902 张,以行业排名,第一名为“机制纸及纸板制造”,约占总数的 74%,其次为“其他纸制品制造”和“纸和纸板容器制造”。

图表:排污许可证发布情况

2015 年 7 月 1 日,中央全面深化改革领导小组十四次会议审议通过《环境保护督察方案(试行)》,要求以环保督查的方式,解决突出环境问题,落实环境保护主题职责的情况。

图表:四次环保督查时间和地区

诸多违规中小纸企被迫关停和检修,落后产能出清明显,这也在很大程度上导致了纸价的持续走高。面对高昂的环保成本和不稳定的吨纸盈利,中小纸企复产意愿不高,在下游需求稳中有增的背景下,成品纸供需关系依旧紧张。大纸厂拥有合格的环保设备和相对稳定的废纸配额,我们预计未来行业集中度将逐步提升,大纸厂议价能力也将进一步提高。

图表:历次环保督查反馈情况

造纸作为高耗能的行业,能源占比较高。此前纸厂一般采用自备电厂供给能源。自备电厂主要以热电联产形式存在,将普通电厂本来废弃的热量加以利用,为工业企业提供廉价的热力电力,大大节省了企业成本,提高了热效率。出于环保因素考虑,目前国家对自备电厂采取严格批复、控制排放等措施。

2015 年 11 月,国家发布了《关于加强和规范燃煤自备电厂监督管理的指导意见》,新建燃煤自备电厂项目要统筹纳入火电建设规划,禁止在总量控制规模外核准,同时要服从电力调度,积极参与电网调峰等电网辅助服务,承担应有的社会责任。

国家能源局发布《2020 年煤电规划建设风险预警的通知》,预警文件显示,仅湖南、海南两省可以有序核准、开工建设自用煤电项目,有 24 个省(区、市)要暂缓核准、暂缓新开工建设自用煤电项目,并在国家指导下,合理安排在建煤电项目的建设投产时序。

2017 年,国家发展改革委等 16 个部门联合发布的《关于推进供给侧结构性改革防范化解煤电产能过剩风险的意见》指出到 2020 年,全国煤电装机规模控制在 11 亿千瓦以内,具备条件的煤电机组完成超低排放改造,煤电平均供电煤耗降至 310 克/千瓦时,不得以任何理由在国家规划之外审批燃煤自备电厂,京津冀、长三角、珠三角等区域禁止新建燃煤自备电厂。

自备电厂批复难度加大叠加排放总量控制,从而导致新投产能的能源成本高,受此影响纸企扩产意愿低。我们预计未来造纸行业新增产能相对有限。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。