一、废纸:进口政策趋严,价格中枢上行

短期:库存低位伴随需求小旺季,废纸价格或触底回升。目前纸企原材料库存已降至合理区间,伴随纸厂原材料消耗与需求旺季来临,纸企的原材料补库需求提升,废纸价格已处于历史低位,预计短期内或将企稳回升。

参考观研天下发布《2018-2023年中国造纸产业市场竞争态势调查与未来发展前景预测报告》

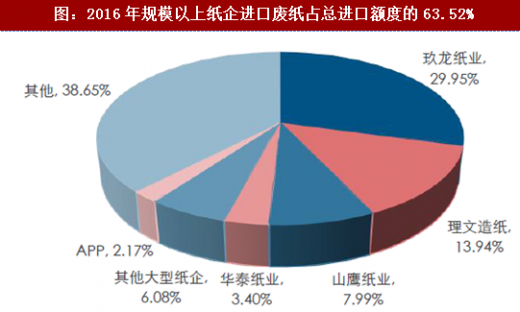

中期:外废进口政策趋严,废纸价格中枢上移。我国接近40%的废纸依赖进口,2016年进口废纸达2850万吨,因此外废进口政策将极大程度影响国内废纸价格。目前来看,外废进口额度缩减乃大势所趋,最新的征求意见稿中规定,包括废纸贸易商,产能30万吨以下的纸企将被取消外废额度,一旦意见稿落实,对于国废需求将大幅提升,然而国废在高利用率的背景下(其中江浙沪地区废纸回收率达90%),较难提供更大的供给弹性,最终将导致国废供应持续紧张,废纸价格中枢中长期趋势性上移。

二、木浆:高位浆缺乏基本面支撑,未来存在下行风险

后续进口浆陆续到港,内盘浆价或将小幅回调。前期,因国内纸企木浆备库不足,进入消费旺季后,对木浆需求旺盛导致现货浆供给阶段性不足(尤其是针叶浆),推动内盘浆价上行,与外盘浆的价差处于历史高位(针叶浆价差约1100元/吨,而阔叶浆价差约170元/吨)。三季度外盘浆价格优势明显使得国内企业的订货量显著增加,我们预计随着新一轮木浆在四季度陆续到港,内盘浆价或将小幅回调,向外盘浆价收敛。此外,国内进口针叶/阔叶浆价差也处于历史高位(约为1100元/吨),由于两者之间存在替代效应,从历史数据分析来看,价格收敛会在3个月以内出现,预计针叶浆价回调的概率更大。

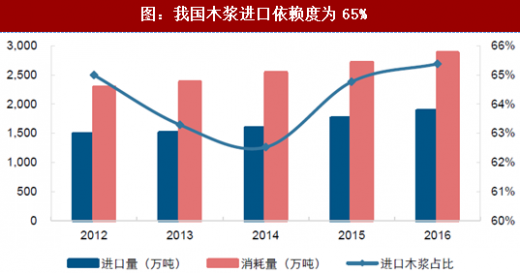

中长期来看,全球木浆供给过剩格局不改,外盘浆价或将回落。中长期来看,全球木浆仍处于供给过剩:据不完全统计,2018年将有超300万吨新增产能投产,高于200万吨的年需求增量,当前的高位浆价将缺乏基本面支撑,浆价存下行压力,其历史的价格中枢在4500-5500元/吨区间。我国木浆对外依赖度高达65%,内外盘价格高度关联,若外盘浆价下跌,内盘浆大概率随之回调。

短期:库存低位伴随需求小旺季,废纸价格或触底回升。目前纸企原材料库存已降至合理区间,伴随纸厂原材料消耗与需求旺季来临,纸企的原材料补库需求提升,废纸价格已处于历史低位,预计短期内或将企稳回升。

参考观研天下发布《2018-2023年中国造纸产业市场竞争态势调查与未来发展前景预测报告》

中期:外废进口政策趋严,废纸价格中枢上移。我国接近40%的废纸依赖进口,2016年进口废纸达2850万吨,因此外废进口政策将极大程度影响国内废纸价格。目前来看,外废进口额度缩减乃大势所趋,最新的征求意见稿中规定,包括废纸贸易商,产能30万吨以下的纸企将被取消外废额度,一旦意见稿落实,对于国废需求将大幅提升,然而国废在高利用率的背景下(其中江浙沪地区废纸回收率达90%),较难提供更大的供给弹性,最终将导致国废供应持续紧张,废纸价格中枢中长期趋势性上移。

图:我国进口废纸占比约36%

资料来源:观研天下整理

图:2016年规模以上纸企进口废纸占总进口额度的63.52%

资料来源:观研天下整理

后续进口浆陆续到港,内盘浆价或将小幅回调。前期,因国内纸企木浆备库不足,进入消费旺季后,对木浆需求旺盛导致现货浆供给阶段性不足(尤其是针叶浆),推动内盘浆价上行,与外盘浆的价差处于历史高位(针叶浆价差约1100元/吨,而阔叶浆价差约170元/吨)。三季度外盘浆价格优势明显使得国内企业的订货量显著增加,我们预计随着新一轮木浆在四季度陆续到港,内盘浆价或将小幅回调,向外盘浆价收敛。此外,国内进口针叶/阔叶浆价差也处于历史高位(约为1100元/吨),由于两者之间存在替代效应,从历史数据分析来看,价格收敛会在3个月以内出现,预计针叶浆价回调的概率更大。

中长期来看,全球木浆供给过剩格局不改,外盘浆价或将回落。中长期来看,全球木浆仍处于供给过剩:据不完全统计,2018年将有超300万吨新增产能投产,高于200万吨的年需求增量,当前的高位浆价将缺乏基本面支撑,浆价存下行压力,其历史的价格中枢在4500-5500元/吨区间。我国木浆对外依赖度高达65%,内外盘价格高度关联,若外盘浆价下跌,内盘浆大概率随之回调。

图:二季度针叶浆进口量下降明显,三季度有所回升

资料来源:观研天下整理

图:阔叶浆10月进口量环比下降

资料来源:观研天下整理

图:当前,内外盘木浆价差处于历史高位

资料来源:观研天下整理

图:当前,国内针叶/阔叶浆价差处于历史高位

资料来源:观研天下整理

图:我国木浆进口依赖度为65%

资料来源:观研天下整理

表:全球2017下半年-2018年新增木浆产能统计

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。