一、景气度跟踪:延续高景气,废纸系价格波动上行

二、废纸系纸品:多因素共振,纸价大幅上涨,但波动较大

参考观研天下发布《2018-2023年中国造纸产业市场竞争态势调查与未来发展前景预测报告》

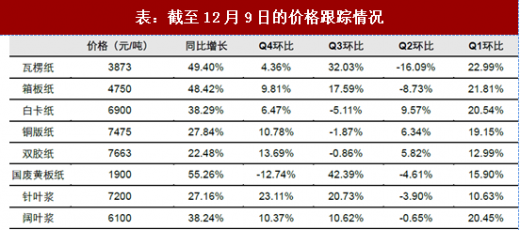

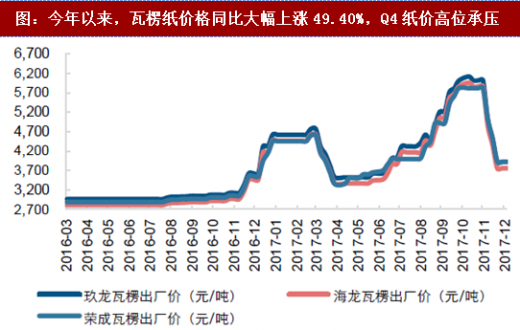

受到原材料(废纸)价格波动、环保限产、需求淡旺季等影响,箱板瓦楞纸价格在年内波动较大,不过整体中枢呈震荡上行趋势,截至12月9日,瓦楞纸均价3873元/吨,同比增长49.40%;箱板纸均价4750元/吨,同比增长48.42%。

今年以来,环保限产导致的供给收缩是提价和盈利修复的主逻辑。行业内超过50%的产能集中在中小企业手上,因而此轮环保限产对供给端的限制较为明显,推动纸价与企业盈利同步上行。此外,外废进口额度受限推动废纸价格上涨,亦是纸价能创历史新高的重要因素。国内箱板瓦楞纸企对外废依赖程度较高,外废/国废的使用量比例约为40%/60%,今年6月份以来,进口废纸额度暂停审批导致国废需求提升,废纸价格大涨亦是纸价上涨的重要推手。

进入四季度,原材料(废纸)价格下跌、旺季需求前置等因素使得纸价在高位承压,纸企以降价去库存为主,截至12月初,卓创资讯的数据显示主流企业库存已回落至合理水平,价格基本企稳。

三、木浆系纸品:行业垄断定价,纸价稳步上行

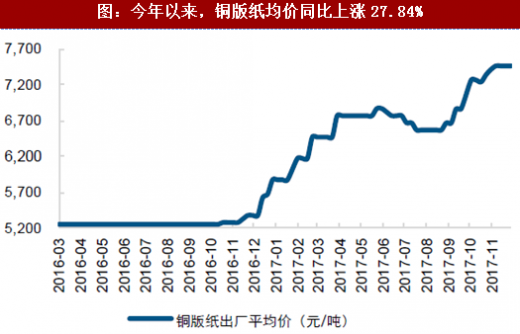

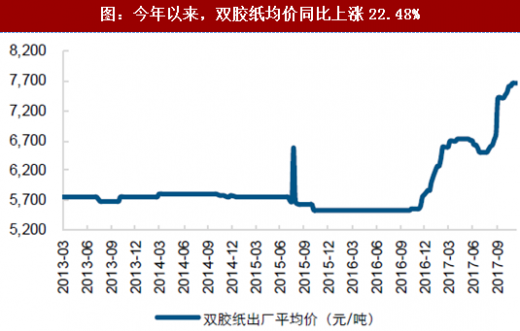

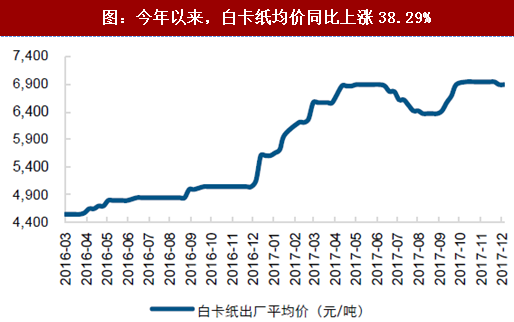

受益于行业良好的供需结构,以及寡头垄断的竞争格局,年内木浆系纸品呈现平稳上升趋势,截至11月24日,白卡/铜版/双胶纸均价分别为6900元/吨、7475元/吨和7663元/吨,同比增长38.29%/27.84%/22.48%。

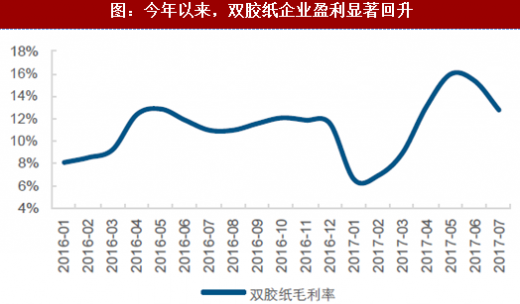

今年以来,行业垄断定价是提价和盈利修复的主逻辑。铜版/白卡纸已形成寡头垄断的格局,CR3/CR4的市占率达到85%以上,在整体供需结构达到弱平衡的前提下,垄断定价的能力开始显现,以当前吨纸净利润的水平推算,行业ROE为8%-12%,我们认为仍低于行业合理水平,垄断定价的能力仍然存在。此外,原材料(木浆)价格上涨成为纸企提价的催化剂。由于行业高集中度,木浆系纸品受环保限产的影响小,此轮提价过程中供需结构的变化不大,对价格边际影响较小,因而原材料(木浆)价格上涨成为提价的主要催化剂。

进入四季度,在需求旺季和原材料涨价双重支撑下,纸价继续上涨,白卡/铜版/双胶纸均价分别环比增长6.47%/10.78%/13.69%。

表:截至12月9日的价格跟踪情况

资料来源:观研天下整理

参考观研天下发布《2018-2023年中国造纸产业市场竞争态势调查与未来发展前景预测报告》

受到原材料(废纸)价格波动、环保限产、需求淡旺季等影响,箱板瓦楞纸价格在年内波动较大,不过整体中枢呈震荡上行趋势,截至12月9日,瓦楞纸均价3873元/吨,同比增长49.40%;箱板纸均价4750元/吨,同比增长48.42%。

今年以来,环保限产导致的供给收缩是提价和盈利修复的主逻辑。行业内超过50%的产能集中在中小企业手上,因而此轮环保限产对供给端的限制较为明显,推动纸价与企业盈利同步上行。此外,外废进口额度受限推动废纸价格上涨,亦是纸价能创历史新高的重要因素。国内箱板瓦楞纸企对外废依赖程度较高,外废/国废的使用量比例约为40%/60%,今年6月份以来,进口废纸额度暂停审批导致国废需求提升,废纸价格大涨亦是纸价上涨的重要推手。

进入四季度,原材料(废纸)价格下跌、旺季需求前置等因素使得纸价在高位承压,纸企以降价去库存为主,截至12月初,卓创资讯的数据显示主流企业库存已回落至合理水平,价格基本企稳。

图:今年以来,瓦楞纸价格同比大幅上涨49.40%,Q4纸价高位承压

资料来源:观研天下整理

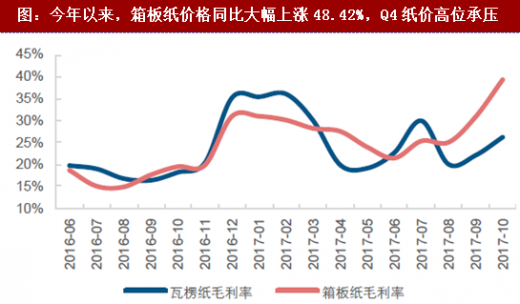

图:今年以来,箱板纸价格同比大幅上涨48.42%,Q4纸价高位承压

资料来源:观研天下整理

图:今年以来,箱板纸价格同比大幅上涨48.42%,Q4纸价高位承压

资料来源:观研天下整理

图:进入四季度,箱板瓦楞纸企业库存有所回落

资料来源:观研天下整理

受益于行业良好的供需结构,以及寡头垄断的竞争格局,年内木浆系纸品呈现平稳上升趋势,截至11月24日,白卡/铜版/双胶纸均价分别为6900元/吨、7475元/吨和7663元/吨,同比增长38.29%/27.84%/22.48%。

今年以来,行业垄断定价是提价和盈利修复的主逻辑。铜版/白卡纸已形成寡头垄断的格局,CR3/CR4的市占率达到85%以上,在整体供需结构达到弱平衡的前提下,垄断定价的能力开始显现,以当前吨纸净利润的水平推算,行业ROE为8%-12%,我们认为仍低于行业合理水平,垄断定价的能力仍然存在。此外,原材料(木浆)价格上涨成为纸企提价的催化剂。由于行业高集中度,木浆系纸品受环保限产的影响小,此轮提价过程中供需结构的变化不大,对价格边际影响较小,因而原材料(木浆)价格上涨成为提价的主要催化剂。

进入四季度,在需求旺季和原材料涨价双重支撑下,纸价继续上涨,白卡/铜版/双胶纸均价分别环比增长6.47%/10.78%/13.69%。

图:今年以来,铜版纸均价同比上涨27.84%

资料来源:观研天下整理

图:今年以来,双胶纸均价同比上涨22.48%

资料来源:观研天下整理

图:今年以来,白卡纸均价同比上涨38.29%

资料来源:观研天下整理

图:今年以来,铜版纸企业盈利显著上升

资料来源:观研天下整理

图:今年以来,双胶纸企业盈利显著回升

资料来源:观研天下整理

图:今年以来,白卡纸企业盈利显著上升

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。