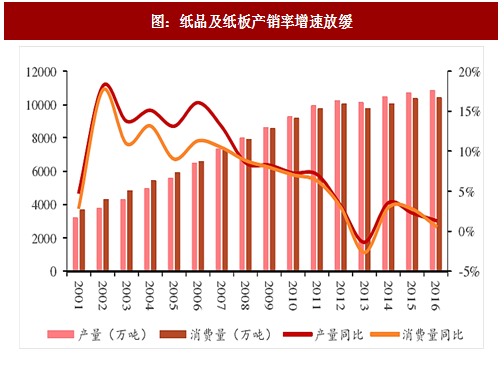

一、供求矛盾有所缓解,行业景气复苏

二、行业复苏原因之一:环保趋严,约束新增产能投放

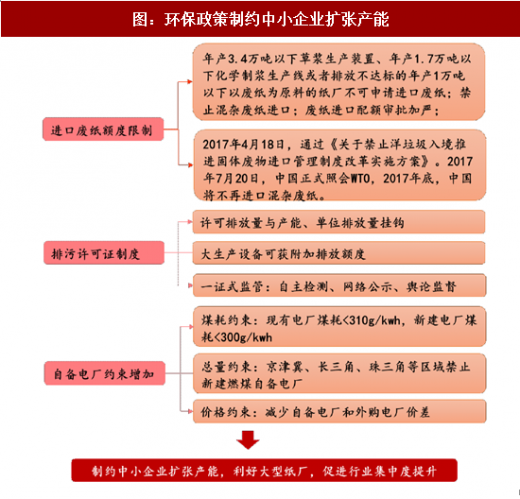

环保政策收紧,利好大型纸厂:进口废纸额度限制、排污许可证制度和自备电厂约束增加等政策制约中小企业扩张产能,电力行业出清,利好大型纸厂。

三、复苏原因之二:供给侧改革,落后产能加速淘汰

去产能政策力度大,劣力造纸行业供给端改善:2010-2016年淘汰落后产能共计4431万吨,2017-2018年国家将持续加大对造纸行业落后产能的整治。

参考观研天下发布《2018-2023年中国造纸产业市场现状规划调查及投资发展前景研究报告》

四、造纸行业复苏,继续看好造纸产业链

我们的结论是:板块估值持续修复,看好造纸产业链

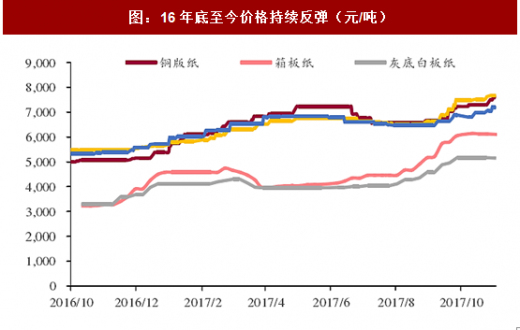

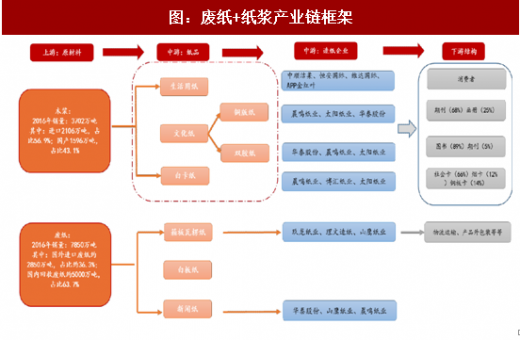

废纸产业链:原材料供给缺口价格上扬,箱板瓦楞纸价格跟随进一步上涨,业内公司盈利能力持续改善,目前龙头公司吨净利普遍在1000元以上。

纸浆产业链:原材料木浆价格持续上涨,带动纸浆为原材料的纸种价格持续上升,盈利能力有望进一步改善。

综合考虑风险因素下(废纸政策风险较大),首推纸浆产业链。重点关注:晨鸣纸业、太阳纸业。

图:纸品及纸板产销率增速放缓

图:16年底至今价格持续反弹(元/吨)

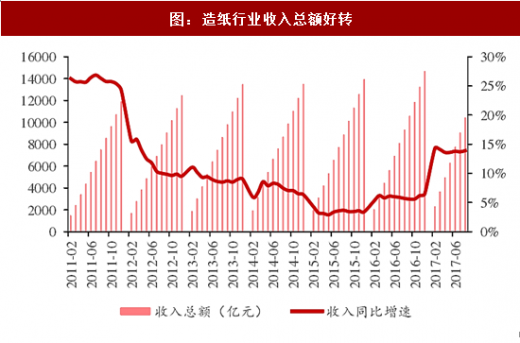

图:造纸行业收入总额好转

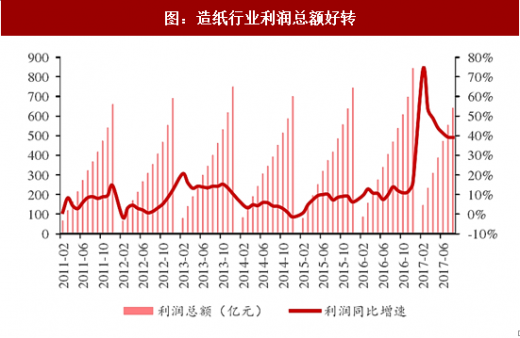

图:造纸行业利润总额好转

二、行业复苏原因之一:环保趋严,约束新增产能投放

环保政策收紧,利好大型纸厂:进口废纸额度限制、排污许可证制度和自备电厂约束增加等政策制约中小企业扩张产能,电力行业出清,利好大型纸厂。

图:环保政策制约中小企业扩张产能

三、复苏原因之二:供给侧改革,落后产能加速淘汰

去产能政策力度大,劣力造纸行业供给端改善:2010-2016年淘汰落后产能共计4431万吨,2017-2018年国家将持续加大对造纸行业落后产能的整治。

参考观研天下发布《2018-2023年中国造纸产业市场现状规划调查及投资发展前景研究报告》

表:去产能相关成果

图:造纸行业落后产能淘汰力度较大

四、造纸行业复苏,继续看好造纸产业链

我们的结论是:板块估值持续修复,看好造纸产业链

废纸产业链:原材料供给缺口价格上扬,箱板瓦楞纸价格跟随进一步上涨,业内公司盈利能力持续改善,目前龙头公司吨净利普遍在1000元以上。

纸浆产业链:原材料木浆价格持续上涨,带动纸浆为原材料的纸种价格持续上升,盈利能力有望进一步改善。

综合考虑风险因素下(废纸政策风险较大),首推纸浆产业链。重点关注:晨鸣纸业、太阳纸业。

图:废纸+纸浆产业链框架

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。