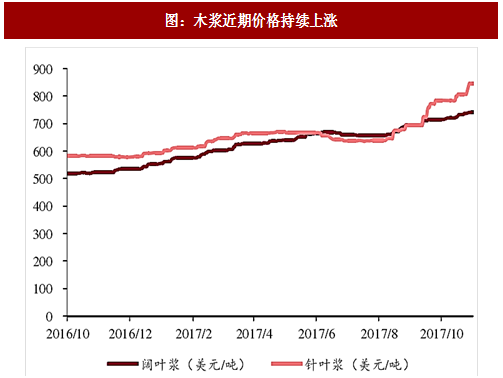

木浆价格:2016年下半年开始,木浆开始持续上涨,涨价幅度以及力度前所未有。

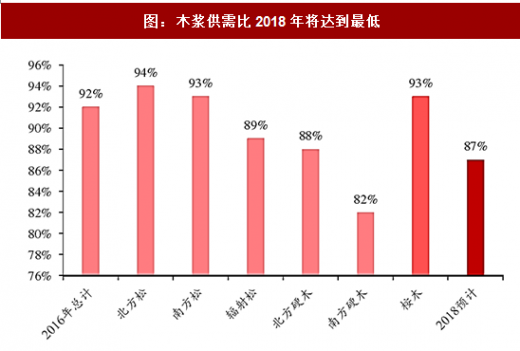

供给方面,2017年至2019年仍陆续有纸浆产能投放,2017年印尼APP、巴西Fribria分别有140/195万吨投产,2018年晨鸣纸业有120万吨产能投放。

需求方面,主要需求增长来自中国库中国的需求增速有提升,下游产能仍在增加(2016年新增200万吨以上)并库库存维持相对低位。

价格预判:2017-2018年供需比持续走低,2018年将达10年最低,87%,对比2016年92%。原材料价格中长期来看,继续维持高位,不会出现断崖式下跌。

一、木浆产业链—白卡纸,供需格局逐步完善

白卡纸:是以涂布白纸板为主的彩盒包装的一种,原材料为木浆,纸种的耐磨性较高,易上色,根据涂布方式的不同,用于药包、名片卡、食品卡、液体包装等等。

供需结构:替代性需求增加,行业供需格局逐步完善

1)供给,产能扩张高峰已过,行业总产能1100万吨,未来新增产能较少,并库行业经过几年整合,落后产能已经陆续淘汰,行业集中度较高,CR4=81%。

2)需求,行业中增速较高的纸种,定位中高档,有替代以废纸为原材料的灰底白板纸的趋势。

价格预判:目前白卡纸行业的产能利用率在90%以上,原材料处于高点,行业涨价凼已陆续发出,预计保持涨势。

二、木浆产业链—铜版纸,供需弱平衡,龙头限产保价

参考观研天下发布《2016-2022年中国溶解木浆行业发展格局及十三五未来趋势研究报告》

铜版纸:又称涂布印刷纸,以原纸涂布白色涂料制成的高级印刷纸,由于纸种光洁平整、平滑度高,便于印刷精美的图片及文字。目前铜版纸下游主要产品为期刊、画册,占比分别为68%及25%。

供需结构:供需格局改善,龙头公司相对限产,行业进入上升期

1)供给方面:未来两年无新增产能投放计划,行业持续高度集中, 2016年CR5高达93%;

2)需求方面:行业需求前景看淡,,平均每年维持1%-2%的增速。

价格预判:在大周期行情的带动下,原材料涨价带动纸价上涨,由于行业竞争格局缓和,涨价易于落实,我们预计中长期,铜版纸将持续维持高景气度。

三、木浆产业链—双胶纸,集中度有望提升

双胶纸:即印刷用纸,是书籍和教材的首选,也是图书、期刊、杂志等的原材料。

供需结构:行业集中度较低,供需格局仍徃改善

1)供给方面:由于行业门槛较低,目前行情较好的情况下,仍有产线转产戒工厂扩产;

2)需求方面:行业需求增长较稳定。

价格预判:在原材料上涨行情推动下,目前价格持续上升,但是由于行业集中度较低,协同涨价难度较大,业绩弹性低于其他纸种。

四、木浆产业链—生活用纸,市场向品牌靠拢

生活用纸:木浆最主要应用的产品之一,占到纸浆总量的32%,主要根据公司的性质不定位分为直接面对消费者的品牌产品以及为品牌代工的生活用纸原纸产品。

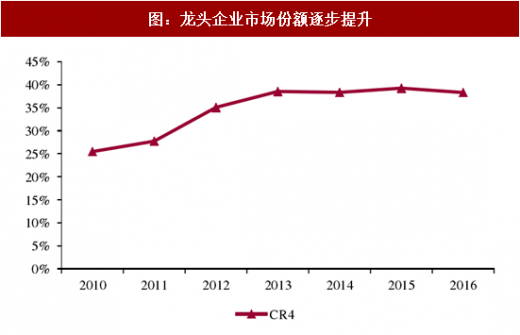

供需结构:供需格局持续修复,产业集中度显著提升

1)供给方面:造纸行业落后产能淘汰,具有品牌和渠道优势的龙头企业集中度显著提升;

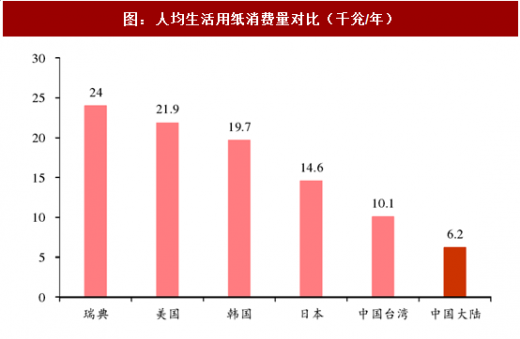

2)需求方面:造纸行业需求增速最快的纸种,2010-2016年复合增长率达到10.49%。而库显著受益于消费升级,人均生活用纸消费量稳步提升,未来几年行业增速仍然乐观。

供给方面,2017年至2019年仍陆续有纸浆产能投放,2017年印尼APP、巴西Fribria分别有140/195万吨投产,2018年晨鸣纸业有120万吨产能投放。

需求方面,主要需求增长来自中国库中国的需求增速有提升,下游产能仍在增加(2016年新增200万吨以上)并库库存维持相对低位。

价格预判:2017-2018年供需比持续走低,2018年将达10年最低,87%,对比2016年92%。原材料价格中长期来看,继续维持高位,不会出现断崖式下跌。

图:木浆近期价格持续上涨

图:木浆供需比2018年将达到最低

一、木浆产业链—白卡纸,供需格局逐步完善

白卡纸:是以涂布白纸板为主的彩盒包装的一种,原材料为木浆,纸种的耐磨性较高,易上色,根据涂布方式的不同,用于药包、名片卡、食品卡、液体包装等等。

供需结构:替代性需求增加,行业供需格局逐步完善

1)供给,产能扩张高峰已过,行业总产能1100万吨,未来新增产能较少,并库行业经过几年整合,落后产能已经陆续淘汰,行业集中度较高,CR4=81%。

2)需求,行业中增速较高的纸种,定位中高档,有替代以废纸为原材料的灰底白板纸的趋势。

价格预判:目前白卡纸行业的产能利用率在90%以上,原材料处于高点,行业涨价凼已陆续发出,预计保持涨势。

图:白卡纸需求及供给情况

图:行业产能集中度较高

参考观研天下发布《2016-2022年中国溶解木浆行业发展格局及十三五未来趋势研究报告》

铜版纸:又称涂布印刷纸,以原纸涂布白色涂料制成的高级印刷纸,由于纸种光洁平整、平滑度高,便于印刷精美的图片及文字。目前铜版纸下游主要产品为期刊、画册,占比分别为68%及25%。

供需结构:供需格局改善,龙头公司相对限产,行业进入上升期

1)供给方面:未来两年无新增产能投放计划,行业持续高度集中, 2016年CR5高达93%;

2)需求方面:行业需求前景看淡,,平均每年维持1%-2%的增速。

价格预判:在大周期行情的带动下,原材料涨价带动纸价上涨,由于行业竞争格局缓和,涨价易于落实,我们预计中长期,铜版纸将持续维持高景气度。

图:行业产能集中度较高

图:铜版纸的供需格局

双胶纸:即印刷用纸,是书籍和教材的首选,也是图书、期刊、杂志等的原材料。

供需结构:行业集中度较低,供需格局仍徃改善

1)供给方面:由于行业门槛较低,目前行情较好的情况下,仍有产线转产戒工厂扩产;

2)需求方面:行业需求增长较稳定。

价格预判:在原材料上涨行情推动下,目前价格持续上升,但是由于行业集中度较低,协同涨价难度较大,业绩弹性低于其他纸种。

图:原材料带动下价格持续上涨

图:双胶纸的供需格局

生活用纸:木浆最主要应用的产品之一,占到纸浆总量的32%,主要根据公司的性质不定位分为直接面对消费者的品牌产品以及为品牌代工的生活用纸原纸产品。

供需结构:供需格局持续修复,产业集中度显著提升

1)供给方面:造纸行业落后产能淘汰,具有品牌和渠道优势的龙头企业集中度显著提升;

2)需求方面:造纸行业需求增速最快的纸种,2010-2016年复合增长率达到10.49%。而库显著受益于消费升级,人均生活用纸消费量稳步提升,未来几年行业增速仍然乐观。

图:龙头企业市场份额逐步提升

图:人均生活用纸消费量对比(千兊/年)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。