纺服板块持续回调,“风险释放+基本面改善”正迎来配置机会

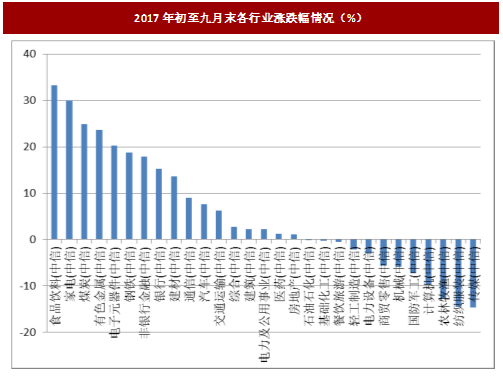

受大盘整体风格偏好(大白马+确定性业绩增长)以及行业年初整体估值不低、权重股业绩低于预期等影响,17年以来纺织服装板块走势整体表现低迷。截止9月30日,沪深300指数上涨15.90%,创业板指数下跌4.85%,纺织服装指数(中信)下跌14.45%,跌幅为全行业第二,其中纺织制造和品牌服饰板块跌幅分别为15.05%和13.41%,但风险充分释放和基本逐步改善将迎来板块配置机会。

参考观研天下相关发布的《2018-2023年中国纺织行业市场竞争现状分析与投资方向评估分析报告》

图:2017年初至九月末各行业涨跌幅情况(%)

优质制造龙头整体稳健,短期汇率波动影响盈利增速

图:2017年初至九月末各行业涨跌幅情况(%)

优质制造龙头整体稳健,短期汇率波动影响盈利增速

自今年6月以来,随着美元指数的持续走弱,人民币兑美元汇率逆转了前期贬值态势,在三季度出现明显的升值,考虑到基数效应,在出口产品外币标价不变(主要以美元计价)的情况下,人民币的升值对纺织制造出口企业的收入确认与盈利(主要影响毛利率与汇兑损益)产生一定的负面影响。

图:2016 年底以来人民币兑美元中间价走势

图:2016 年底以来人民币兑美元中间价走势

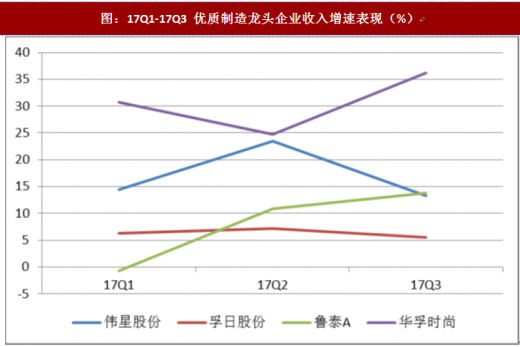

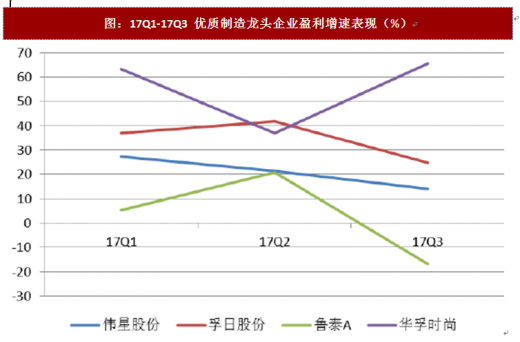

面料制造龙头鲁泰在前三季度收入同比增长8.37%,其中第三季度收入增速提升至13.80%,但人民币升值导致第三季度单季毛利率同比大幅下滑6.64pct。伟星股份在前三季度营业收入与净利润分别同比增长17.81%和18.41%,第三季度单季实现营业收入和净利润分别同比增长13.28%和14.08%,毛利率下滑以及汇兑损失增加导致单季度盈利增速环比上半年略有放缓。孚日股份在前三季度销售收入与净利润分别同比增长6.35%和35.14%,第三季度单季营业收入与净利润分别增长5.50%与24.75%,盈利增速环比上半年略有放缓(同期基数原因)。华孚时尚在前三季度实现营业收入和净利润分别同比增长30.60%和50.08%,其中第三季度单季实现营业收入和净利润分别同比增长36.21%和65.54%,盈利增长表现亮眼,主要受益于行业集中度提升、纱线提价以及网链业务的快速增长,毛利率环比下滑2.9pct。前三季度出口制造类企业销售保持稳定增长,盈利端受到汇率影响有所波动,整体来看,国内优质制造供应商受益于国内消费升级和出口增速的恢复, 整体表现稳健。

图:纺织服装、服饰业出口交货值当月同比增速

图:纺织服装、服饰业出口交货值当月同比增速

中高端消费延续复苏趋势,女装龙头业绩超预期

中高端女装行业自16年四季度以来持续回暖,部分龙头公司业绩超预期,单店产出显著提升。前三季度,歌力思经营表现亮眼,1-9月在净关店14家的背景下,主品牌收入同比增长24.63%,单店销售明显提升,毛利率同比上升1.32pct。安正时尚主品牌玖姿1-9月销售同比增长8%,净开店23家,三季度单季收入增长高达20%,可比同店销售继续提升。而朗姿股份、维格娜丝等中高端女装品牌也均在三季度保持了年初以来的复苏趋势。

男装方面,九牧王和七匹狼代表的国内中高端男装销售继续保持复苏态势。前三季度,九牧王营业收入和净利润分别同比增长15.60%和9.78%,其中第三季度单季营业收入和净利润分别同比增长15.21%和3.36%(所得税费用拖累盈利增速);七匹狼前三季度营业收入与净利润分别同比增长14.81%与15.38%,其中第三季度单季营业收入和净利润分别同比增长19.69%和14.44%,销售端提升明显;港股上市公司中国利郎最新2018年春夏订货会订单总金额同比增速达到21%,1-8月同店销售也有中单位数的增长。

珠宝首饰方面,龙头公司老凤祥前三季度实现营业收入和净利润分别同比增长15.42%和11.65%,三季度单季收入和净利润增速达到20.83%和12.09%,销售和盈利增速继续提升;港股上市公司周大福第三季度单季在内地和港澳分别实现15%和12%的销售收入增长,同店增速分别达到9%和13%。

本轮中高端消费驱动的零售数据的回暖,背后既有前期人民币贬值带来海外消费回流(奢侈品、珠宝首饰、手表等尤其明显)、房价普涨后的财富效应、宏观经济回暖等外部因素的影响,也受消费代际切换(85-90后消费偏好明显更高)、中产阶级扩容带来差异化和品质化需求等主力消费群体偏好变化的推动,前者由于宏观调控政策的波动预计影响有所减弱,但后者对中高端消费的推动有望在中长期持续。

17年初以来,化妆品行业零售持续向好,根据中华全国商业信息中心的统计,2017年1-9月份,全国50家重点大型零售企业商品零售额同比增长3.2%,增速相比上年同期提升了5.1个百分点,前三季度各品类中化妆品累计同比增幅最高,达到10.6%,高于上年同期10个百分点。行业的代表公司上海家化在历经换帅、组织架构调整、收购整合等一系列变动之后,公司基本面与外部环境持续改善,前三季度公司营业收入和净利润分别下降9.17%和30.29%,剔除花王业务影响,收入增长12.52%,第三季度公司营业收入和净利润分别同比增长1.68%和40.67%,其中自有品牌收入增长20%,创11个季度以来最快增速,恢复明显。

图:近三年化妆品行业各月零售增速情况

图:近三年化妆品行业各月零售增速情况

家纺行业有触底回升迹象,部分龙头公司经营提速

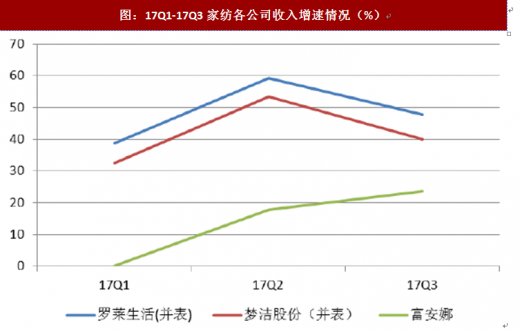

自12年以来,家纺行业整体表现较为疲软,三季度数据显示,部分家纺龙头公司终端销售有弱复苏迹象,例如罗莱生活,得益于Lexington家具业务的并表、电商高速增长以及家居化战略的实施,公司前三季度营业收入和净利润分别同比增长47.67%和19.68%,扣除并表因素后,家纺主业收入增速约为21%,超出市场预期,第三季度单季公司营业收入和净利润分别同比增长47.90%和37.08%,盈利增速环比提升明显。梦洁股份前三季度家纺主业收入增速达到了19%。富安娜前三季度收入同比增长14.16%,第三季度单季营业收入增长23.71%。

从家纺行业整体来看,行业线下销售整体一般,但有向龙头公司集中的态势,因而部分龙头公司相对业绩表现更好。而家纺线上渠道今年恢复高增长带动了行业收入增速的明显回升,家纺作为相对标准化产品,线上销售的占比仍有较大的提升空间。另一方面行业各家龙头纷纷向大家居产业转型,通过多品牌、多品类的产品结构调整切分更多客群,分享更大的市场。随着富安娜、罗莱、梦洁等家纺龙头公司对大家居产业各自的不断探索和推进,未来经营规模和业绩增长值得期待。

图:17Q1-17Q3家纺各公司收入增速情况(%)

图:17Q1-17Q3家纺各公司收入增速情况(%)

三季度电商业绩增速略有回落,全年及中期高增长态势不改

三季度为电商销售的传统淡季,主要电商公司因为收入确认、经营调整等原因普遍表现平淡。南极电商前三季度营业收入和净利润分别同比增长32.57%和68.39%,其中第三季度单季实现收入和净利润分别增长4.10%和74.15%,收入增速环比下滑;跨境通前三季度营业收入和净利润分别同比增长58.17%和81.54%,其中第三季度单季营业收入和净利润分别同比增长51.84%和57.58%,盈利增速环比略有下滑。但由于行业规模化和资金投入型的特征,随着精细化管理的提升和业务结构调整的到位,龙头公司强者愈强的态势未改。

从几家传统品牌公司的电商数据看:17年上半年,森马服饰、海澜之家、九牧王和七匹狼线上销售增速分别为50%、46%、31%和25%,同比16年同期增速基本持平。

随着四季度电商销售旺季的开启,大型电商龙头公司和传统品牌公司的电商业务有望持续发力,实现快速增长。电商龙头公司方面,跨境通今年以来持续推进精细化管理和业务优化,将为公司未来的持续高增长奠定良好基础。南极电商三季度因为收入确认等原因影响增速,四季度将快速恢复,同时品牌的持续扩张将为公司中短期业绩保持高增长提供动力。传统品牌公司方面,也在不断加强电商和新零售业务的开拓。森马服饰在继续加大在电商方面的投入,持续推进森马电子商务(杭州)工业园、森马(嘉兴)物流仓储基地、温州森马园区二期等项目建设;今年9月,海澜之家和太平鸟先后与阿里巴巴签署战略合作协议,通过与阿里巴巴在品牌建设、大数据运用、消费者运营等领域开启新零售战略合作,扩大在电商领域的布局,各大品牌对于电商渠道的重视程度越来越高。另一方面,传统品牌服饰龙头能够拥有更为丰富、集中的电商资源,有强者愈强的趋势。各大电商平台为了争夺有限的品牌资源,给予知名品牌一定的资源倾向和优惠政策,使得电商资源更加集中于传统品牌,从而使得品牌服饰公司强者愈强。

图:海澜之家&阿里巴巴战略合作

图:海澜之家&阿里巴巴战略合作

代表大众品牌服饰的森马服饰和海澜之家三季度表现均较为平淡,前三季度森马服饰营业收入和净利润分别同比增长12.89%和1.01%,由于研发投入、职工薪酬、电商投入等费用支出的增加拖累盈利表现。海澜之家前三季度公司营业收入和净利润分别同比增长3.40%和4.07%,其中第三季度单季收入和净利润分别同比下降2.4%和0.64%,销售与盈利增速环比有所放缓,前三季度主品牌海澜之家收入增长1.24%,第三季度单季销售下滑2%。太平鸟在前三季度实现营业收入增长9.73%,净利润同比减少28.73%,存货跌价准备的大幅计提拖累盈利,第三季度单季公司营业收入同比增长4.51%,净利润继续下滑20.27%。17年以来大众品牌服饰销售疲软,这其中有行业竞争激烈、前期没有像样的调整以及部分龙头公司本身规模基数的提高、内部业务模式转型等多种原因。随着四季度冬装及电商销售旺季的来临,预计公司业绩有望得到一定的改善。未来行业的关注点将在新品牌新品类的延伸、新零售业务的突破、线下渠道与库存调整到位等方面,随着线下渠道的连续调整与库存消化,预计18年大众品牌公司的主品牌有望逐步恢复稳健增长。

受大盘整体风格偏好(大白马+确定性业绩增长)以及行业年初整体估值不低、权重股业绩低于预期等影响,17年以来纺织服装板块走势整体表现低迷。截止9月30日,沪深300指数上涨15.90%,创业板指数下跌4.85%,纺织服装指数(中信)下跌14.45%,跌幅为全行业第二,其中纺织制造和品牌服饰板块跌幅分别为15.05%和13.41%,但风险充分释放和基本逐步改善将迎来板块配置机会。

参考观研天下相关发布的《2018-2023年中国纺织行业市场竞争现状分析与投资方向评估分析报告》

图:2017年初至九月末各行业涨跌幅情况(%)

图:2017年初至九月末各行业涨跌幅情况(%)自今年6月以来,随着美元指数的持续走弱,人民币兑美元汇率逆转了前期贬值态势,在三季度出现明显的升值,考虑到基数效应,在出口产品外币标价不变(主要以美元计价)的情况下,人民币的升值对纺织制造出口企业的收入确认与盈利(主要影响毛利率与汇兑损益)产生一定的负面影响。

图:2016 年底以来人民币兑美元中间价走势

图:2016 年底以来人民币兑美元中间价走势面料制造龙头鲁泰在前三季度收入同比增长8.37%,其中第三季度收入增速提升至13.80%,但人民币升值导致第三季度单季毛利率同比大幅下滑6.64pct。伟星股份在前三季度营业收入与净利润分别同比增长17.81%和18.41%,第三季度单季实现营业收入和净利润分别同比增长13.28%和14.08%,毛利率下滑以及汇兑损失增加导致单季度盈利增速环比上半年略有放缓。孚日股份在前三季度销售收入与净利润分别同比增长6.35%和35.14%,第三季度单季营业收入与净利润分别增长5.50%与24.75%,盈利增速环比上半年略有放缓(同期基数原因)。华孚时尚在前三季度实现营业收入和净利润分别同比增长30.60%和50.08%,其中第三季度单季实现营业收入和净利润分别同比增长36.21%和65.54%,盈利增长表现亮眼,主要受益于行业集中度提升、纱线提价以及网链业务的快速增长,毛利率环比下滑2.9pct。前三季度出口制造类企业销售保持稳定增长,盈利端受到汇率影响有所波动,整体来看,国内优质制造供应商受益于国内消费升级和出口增速的恢复, 整体表现稳健。

图:纺织服装、服饰业出口交货值当月同比增速

图:纺织服装、服饰业出口交货值当月同比增速

图:17Q1-17Q3 优质制造龙头企业收入增速表现(%)

图:17Q1-17Q3 优质制造龙头企业盈利增速表现(%)

中高端消费延续复苏趋势,女装龙头业绩超预期

中高端女装行业自16年四季度以来持续回暖,部分龙头公司业绩超预期,单店产出显著提升。前三季度,歌力思经营表现亮眼,1-9月在净关店14家的背景下,主品牌收入同比增长24.63%,单店销售明显提升,毛利率同比上升1.32pct。安正时尚主品牌玖姿1-9月销售同比增长8%,净开店23家,三季度单季收入增长高达20%,可比同店销售继续提升。而朗姿股份、维格娜丝等中高端女装品牌也均在三季度保持了年初以来的复苏趋势。

男装方面,九牧王和七匹狼代表的国内中高端男装销售继续保持复苏态势。前三季度,九牧王营业收入和净利润分别同比增长15.60%和9.78%,其中第三季度单季营业收入和净利润分别同比增长15.21%和3.36%(所得税费用拖累盈利增速);七匹狼前三季度营业收入与净利润分别同比增长14.81%与15.38%,其中第三季度单季营业收入和净利润分别同比增长19.69%和14.44%,销售端提升明显;港股上市公司中国利郎最新2018年春夏订货会订单总金额同比增速达到21%,1-8月同店销售也有中单位数的增长。

珠宝首饰方面,龙头公司老凤祥前三季度实现营业收入和净利润分别同比增长15.42%和11.65%,三季度单季收入和净利润增速达到20.83%和12.09%,销售和盈利增速继续提升;港股上市公司周大福第三季度单季在内地和港澳分别实现15%和12%的销售收入增长,同店增速分别达到9%和13%。

本轮中高端消费驱动的零售数据的回暖,背后既有前期人民币贬值带来海外消费回流(奢侈品、珠宝首饰、手表等尤其明显)、房价普涨后的财富效应、宏观经济回暖等外部因素的影响,也受消费代际切换(85-90后消费偏好明显更高)、中产阶级扩容带来差异化和品质化需求等主力消费群体偏好变化的推动,前者由于宏观调控政策的波动预计影响有所减弱,但后者对中高端消费的推动有望在中长期持续。

17年初以来,化妆品行业零售持续向好,根据中华全国商业信息中心的统计,2017年1-9月份,全国50家重点大型零售企业商品零售额同比增长3.2%,增速相比上年同期提升了5.1个百分点,前三季度各品类中化妆品累计同比增幅最高,达到10.6%,高于上年同期10个百分点。行业的代表公司上海家化在历经换帅、组织架构调整、收购整合等一系列变动之后,公司基本面与外部环境持续改善,前三季度公司营业收入和净利润分别下降9.17%和30.29%,剔除花王业务影响,收入增长12.52%,第三季度公司营业收入和净利润分别同比增长1.68%和40.67%,其中自有品牌收入增长20%,创11个季度以来最快增速,恢复明显。

图:近三年化妆品行业各月零售增速情况

图:近三年化妆品行业各月零售增速情况家纺行业有触底回升迹象,部分龙头公司经营提速

自12年以来,家纺行业整体表现较为疲软,三季度数据显示,部分家纺龙头公司终端销售有弱复苏迹象,例如罗莱生活,得益于Lexington家具业务的并表、电商高速增长以及家居化战略的实施,公司前三季度营业收入和净利润分别同比增长47.67%和19.68%,扣除并表因素后,家纺主业收入增速约为21%,超出市场预期,第三季度单季公司营业收入和净利润分别同比增长47.90%和37.08%,盈利增速环比提升明显。梦洁股份前三季度家纺主业收入增速达到了19%。富安娜前三季度收入同比增长14.16%,第三季度单季营业收入增长23.71%。

从家纺行业整体来看,行业线下销售整体一般,但有向龙头公司集中的态势,因而部分龙头公司相对业绩表现更好。而家纺线上渠道今年恢复高增长带动了行业收入增速的明显回升,家纺作为相对标准化产品,线上销售的占比仍有较大的提升空间。另一方面行业各家龙头纷纷向大家居产业转型,通过多品牌、多品类的产品结构调整切分更多客群,分享更大的市场。随着富安娜、罗莱、梦洁等家纺龙头公司对大家居产业各自的不断探索和推进,未来经营规模和业绩增长值得期待。

图:17Q1-17Q3家纺各公司收入增速情况(%)

图:17Q1-17Q3家纺各公司收入增速情况(%)三季度电商业绩增速略有回落,全年及中期高增长态势不改

三季度为电商销售的传统淡季,主要电商公司因为收入确认、经营调整等原因普遍表现平淡。南极电商前三季度营业收入和净利润分别同比增长32.57%和68.39%,其中第三季度单季实现收入和净利润分别增长4.10%和74.15%,收入增速环比下滑;跨境通前三季度营业收入和净利润分别同比增长58.17%和81.54%,其中第三季度单季营业收入和净利润分别同比增长51.84%和57.58%,盈利增速环比略有下滑。但由于行业规模化和资金投入型的特征,随着精细化管理的提升和业务结构调整的到位,龙头公司强者愈强的态势未改。

从几家传统品牌公司的电商数据看:17年上半年,森马服饰、海澜之家、九牧王和七匹狼线上销售增速分别为50%、46%、31%和25%,同比16年同期增速基本持平。

随着四季度电商销售旺季的开启,大型电商龙头公司和传统品牌公司的电商业务有望持续发力,实现快速增长。电商龙头公司方面,跨境通今年以来持续推进精细化管理和业务优化,将为公司未来的持续高增长奠定良好基础。南极电商三季度因为收入确认等原因影响增速,四季度将快速恢复,同时品牌的持续扩张将为公司中短期业绩保持高增长提供动力。传统品牌公司方面,也在不断加强电商和新零售业务的开拓。森马服饰在继续加大在电商方面的投入,持续推进森马电子商务(杭州)工业园、森马(嘉兴)物流仓储基地、温州森马园区二期等项目建设;今年9月,海澜之家和太平鸟先后与阿里巴巴签署战略合作协议,通过与阿里巴巴在品牌建设、大数据运用、消费者运营等领域开启新零售战略合作,扩大在电商领域的布局,各大品牌对于电商渠道的重视程度越来越高。另一方面,传统品牌服饰龙头能够拥有更为丰富、集中的电商资源,有强者愈强的趋势。各大电商平台为了争夺有限的品牌资源,给予知名品牌一定的资源倾向和优惠政策,使得电商资源更加集中于传统品牌,从而使得品牌服饰公司强者愈强。

图:海澜之家&阿里巴巴战略合作

图:海澜之家&阿里巴巴战略合作

图:太平鸟&阿里巴巴战略合作

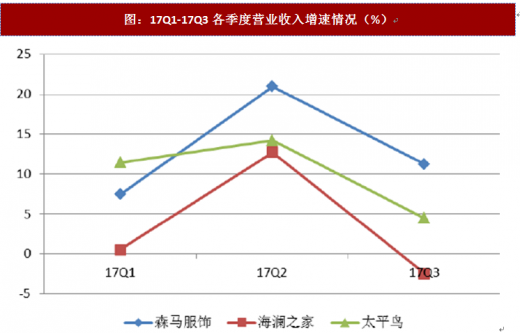

大众服饰消费依旧疲弱,期待新的增长点

代表大众品牌服饰的森马服饰和海澜之家三季度表现均较为平淡,前三季度森马服饰营业收入和净利润分别同比增长12.89%和1.01%,由于研发投入、职工薪酬、电商投入等费用支出的增加拖累盈利表现。海澜之家前三季度公司营业收入和净利润分别同比增长3.40%和4.07%,其中第三季度单季收入和净利润分别同比下降2.4%和0.64%,销售与盈利增速环比有所放缓,前三季度主品牌海澜之家收入增长1.24%,第三季度单季销售下滑2%。太平鸟在前三季度实现营业收入增长9.73%,净利润同比减少28.73%,存货跌价准备的大幅计提拖累盈利,第三季度单季公司营业收入同比增长4.51%,净利润继续下滑20.27%。17年以来大众品牌服饰销售疲软,这其中有行业竞争激烈、前期没有像样的调整以及部分龙头公司本身规模基数的提高、内部业务模式转型等多种原因。随着四季度冬装及电商销售旺季的来临,预计公司业绩有望得到一定的改善。未来行业的关注点将在新品牌新品类的延伸、新零售业务的突破、线下渠道与库存调整到位等方面,随着线下渠道的连续调整与库存消化,预计18年大众品牌公司的主品牌有望逐步恢复稳健增长。

图:17Q1-17Q3各季度营业收入增速情况(%)

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。