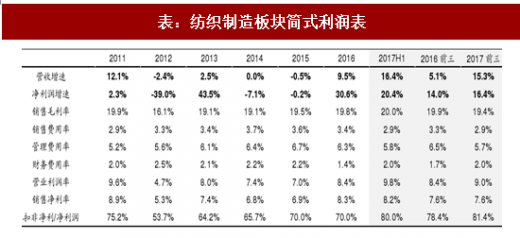

纺织制造板块自11年中期伴随前期棉价暴涨至顶点后一路下跌,板块业绩逐季下滑。2016年,受益于棉花价格大幅上涨、人民币贬值以及新疆补贴收入的增长,纺织板块景气度出现反转,营业收入同比提升9.49%;低价原材料储备叠加终端提价,毛利率较上年提升0.36PCT至19.82%,处于历史相对高位;净利润率较上年提升1.45PCT至8.33%,净利润较上年大幅增加30.80%。

2017前三季度,受纺织龙头企业(华孚时尚、新野纺织、百隆东方等)积极进行产能扩张及产业链延伸影响,营收同比增长15.28%,净利润同比增长16.40%,净利润增速较上半年环比出现一定回落。主要原因在于:受原材料价格的上涨以及低毛利业务的拓展,毛利率环比出现下降,而费用率相对持平。同时,人民币在三季度的大幅升值,汇兑损失显著增加,导致前三季度净利率环比出现下降至7.63%。受会计政策变更,政府补贴冲减成本及费用影响,扣非净利/净利润的占比进一步提升至81.4%,盈利质量改善。但从同比数据来看,2017前三数据较上年同期仍保持良好的增长趋势,龙头企业保持较高景气度,盈利逐渐改善,三季度对业绩影响较大的汇率因素正在趋于稳定,我们维持纺织制造板块2017年度景气度维持的观点。

棉价的上涨对下游形成成本传导的压力,纱线涨价倒逼小企业提前出清或率先提价,小企业退出有利于提升大企业集中度,而面临由小企业带动的行业涨价,大企业因原材料储备充足可先以量换价,在行业全面上涨后享受整体毛利率的提升。

龙头企业积极布局海外产能,预计将受益于各区域关税协议的推进,带动海外市场订单量增加;

在新疆有产能的龙头企业预计也将持续受益于新疆发展纺织服装产业优惠政策,享受棉花补贴、税费返还、运费补贴、优惠电价、扩大使用进口棉花等各项优惠,棉花供应的低成本优势也保证了产品较强的市场竞争力;

环保政策趋严,中小产能逐渐关停,订单向龙头企业转移,同时,前端流量的持续分化,带来如网易严选、米家有品等零售端新模式的不断涌现,优质供应链企业受益于新模式的涌现,订单量也快速增加。

人民币兑美元汇率有望在四季度趋于稳定,汇兑损失有望得到控制。

参考中国报告网发布《2018-2023年中国纺织行业市场竞争现状分析与投资方向评估分析报告》

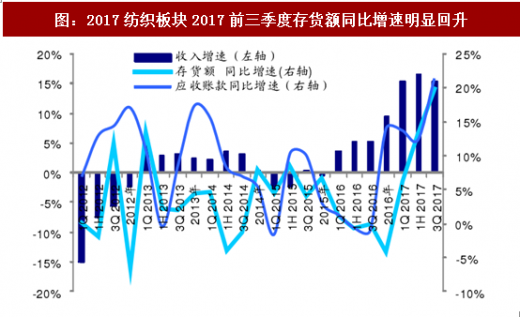

17年开始补库存,板块资产质量改善。14年至今纺织行业整体存货增速持续走低,其中,2014-2016全年存货同增7.89%、6.77%、-4.22%。2017前三季度,存货额同比增长19.84%,增速显著回升。上游原材料价格趋于稳定,部分棉纺织企业进行了棉花储备;同时,华孚时尚拓展上游网链,开展棉花贸易业务,也导致存货规模显著上升。整体表现出下游企业在2016年持续低库存背景下的补库存需求的逐渐显现。

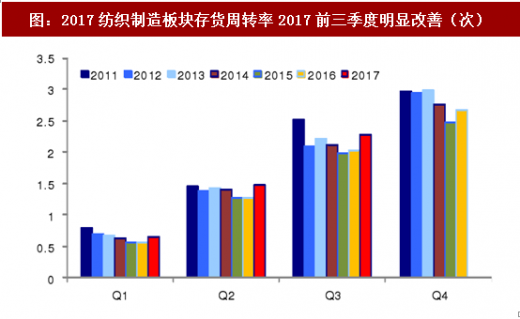

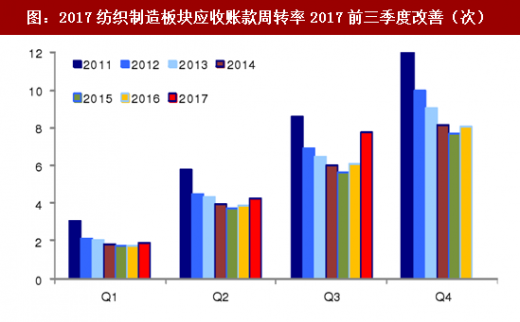

产业复苏,应收账款增速快。行业整体应收账款增速自2013年起同步下滑,2014、2015全年应收账款同增5.39%、3.08%,2016年四季度激增,2016全年应收账款同增14.06%,实际营运周转自2016年3季度起明显改善。2017前三季度,存货及应收账款仍维持较高增速,存货周转率及应收账款周转率均出现显著回升。

2017前三季度,受纺织龙头企业(华孚时尚、新野纺织、百隆东方等)积极进行产能扩张及产业链延伸影响,营收同比增长15.28%,净利润同比增长16.40%,净利润增速较上半年环比出现一定回落。主要原因在于:受原材料价格的上涨以及低毛利业务的拓展,毛利率环比出现下降,而费用率相对持平。同时,人民币在三季度的大幅升值,汇兑损失显著增加,导致前三季度净利率环比出现下降至7.63%。受会计政策变更,政府补贴冲减成本及费用影响,扣非净利/净利润的占比进一步提升至81.4%,盈利质量改善。但从同比数据来看,2017前三数据较上年同期仍保持良好的增长趋势,龙头企业保持较高景气度,盈利逐渐改善,三季度对业绩影响较大的汇率因素正在趋于稳定,我们维持纺织制造板块2017年度景气度维持的观点。

棉价的上涨对下游形成成本传导的压力,纱线涨价倒逼小企业提前出清或率先提价,小企业退出有利于提升大企业集中度,而面临由小企业带动的行业涨价,大企业因原材料储备充足可先以量换价,在行业全面上涨后享受整体毛利率的提升。

龙头企业积极布局海外产能,预计将受益于各区域关税协议的推进,带动海外市场订单量增加;

在新疆有产能的龙头企业预计也将持续受益于新疆发展纺织服装产业优惠政策,享受棉花补贴、税费返还、运费补贴、优惠电价、扩大使用进口棉花等各项优惠,棉花供应的低成本优势也保证了产品较强的市场竞争力;

环保政策趋严,中小产能逐渐关停,订单向龙头企业转移,同时,前端流量的持续分化,带来如网易严选、米家有品等零售端新模式的不断涌现,优质供应链企业受益于新模式的涌现,订单量也快速增加。

人民币兑美元汇率有望在四季度趋于稳定,汇兑损失有望得到控制。

参考中国报告网发布《2018-2023年中国纺织行业市场竞争现状分析与投资方向评估分析报告》

图:2017纺织制造板块前三季度净利增长16.4%,环比下滑

资料来源:观研天下整理

图:2017纺织制造板块净利率维持提升态势

资料来源:观研天下整理

表:纺织制造板块简式利润表

资料来源:观研天下整理

17年开始补库存,板块资产质量改善。14年至今纺织行业整体存货增速持续走低,其中,2014-2016全年存货同增7.89%、6.77%、-4.22%。2017前三季度,存货额同比增长19.84%,增速显著回升。上游原材料价格趋于稳定,部分棉纺织企业进行了棉花储备;同时,华孚时尚拓展上游网链,开展棉花贸易业务,也导致存货规模显著上升。整体表现出下游企业在2016年持续低库存背景下的补库存需求的逐渐显现。

产业复苏,应收账款增速快。行业整体应收账款增速自2013年起同步下滑,2014、2015全年应收账款同增5.39%、3.08%,2016年四季度激增,2016全年应收账款同增14.06%,实际营运周转自2016年3季度起明显改善。2017前三季度,存货及应收账款仍维持较高增速,存货周转率及应收账款周转率均出现显著回升。

图:2017纺织板块2017前三季度存货额同比增速明显回升

资料来源:观研天下整理

图:2017前三季度,经营活动现金流量/营业收入大幅转正

资料来源:观研天下整理

图:2017纺织制造板块存货周转率2017前三季度明显改善(次)

资料来源:观研天下整理

图:2017纺织制造板块应收账款周转率2017前三季度改善(次)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。