国务院2016年12月发布的《发展权:中国的理念、实践与贡献》白皮书中数据显示,2015年我国森林面积2.08亿公顷,占世界森林总面积的4%,位居世界第五位。我国森林资源分布较为集中,主要集中在东北、东南和西南地区。其中东北地区以针叶林和针阔叶混交林为主,东南地区以松杉林、常绿阔叶林和经济林为主,西南地区以亚高山针叶林和针阔叶混交林为主。

我国森林覆盖率较低,仅为22.2%,低于31%的世界平均水平。而人均森林面积仅为世界人均水平的26%,只有0.15公顷,在全世界233个国家和地区中排名146位。我国森林生产力低,森林每公顷蓄积量仅有平均水平的69%,人工林每公顷蓄积量仅为52.76立方米,同时枯损量巨大,达每年1.18亿立方米。目前我国可采林地面积仅占13%,可采蓄积仅占23%。因这种资源禀赋造成的木材资源相对缺乏,使得木浆行业发展从根源上受到限制。对比世界上的大型纸浆企业所依托国家的资源禀赋,我国无论从整体森林覆盖率上,还是人均森林面积上,都远低于芬兰、俄罗斯、巴西、瑞典、印尼、加拿大、智利这些世界上主要纸浆生产国,国内木浆行业发展具有明显资源天花板。

在森林资源相对缺乏的情况下,我国近几年不断加强林业建设和林业资源的开发管理。国家“十三五”规划中规定可采伐人工林与天然林限额共计25,403.6万立方米,较十二五规划的27,105.4下降6.28%。

国家“十三五”计划出台后,各地林业部门也相继推出了林业开发管理工作细则。这些细则中,对于林业资源开发的规定存在大量共通点,主要体现在:1.规定采伐林木积蓄的最大限量;2.天然林保护全覆盖,全面禁止商业性采伐;3.建立严格的补偿林制度,“伐多少,种多少”。这些规定对纸浆企业的原料供应直接产生了影响。

为了解决上游原料问题,我国在2004年就制定了“林纸一体化”的发展规划,推动造纸企业向上游产业延伸,将制浆、造纸、造林、营林、采伐与销售结合起来,形成良性循环的产业链。除了对各个主要林业资源产区的布局外,配合国家扶持、融资便利等措施,陆续关停小企业,推动行业良性发展。

参考中国报告网发布《2017-2022年中国纸浆行业盈利现状及投资前景评估报告》

除了少数在南方布局的企业以外,基本上国内的浆纸企业的林浆纸一体化项目都形同虚设,政策实际上进展缓慢。其原因主要为:1)对造纸企业而言,林浆纸一体化道路,林地的购置和管理是一项耗资巨大的工程,因林木培育周期较长,造纸企业高负债率经营特征难以承受短期难以获得回报的资金支出;2)林权体制阻力是企业无法避免的问题,企业在林地经营上遇到的采伐限额约束、培育体制落后、林纸管理不统一等政策问题是造纸企业发展林纸一体化过程中最主要的政策阻力。

行业环保要求不断淘汰落后纸浆产能。在纸浆生产过程中会产生多种污染物:备料过程中会产生废气及固体废料;蒸煮过程中会产生毒性废液;提取、筛选等过程中会产生大量废水;研磨过程中会产生废热;整个制浆过程中由于大量机械的运转会产生噪音污染等等。具体到不同制浆工艺,产生的废物排放也会有所不同。

我国森林资源分布集中于东北、东南、西南

数据来源:中国报告网整理

我国森林覆盖率较低,仅为22.2%,低于31%的世界平均水平。而人均森林面积仅为世界人均水平的26%,只有0.15公顷,在全世界233个国家和地区中排名146位。我国森林生产力低,森林每公顷蓄积量仅有平均水平的69%,人工林每公顷蓄积量仅为52.76立方米,同时枯损量巨大,达每年1.18亿立方米。目前我国可采林地面积仅占13%,可采蓄积仅占23%。因这种资源禀赋造成的木材资源相对缺乏,使得木浆行业发展从根源上受到限制。对比世界上的大型纸浆企业所依托国家的资源禀赋,我国无论从整体森林覆盖率上,还是人均森林面积上,都远低于芬兰、俄罗斯、巴西、瑞典、印尼、加拿大、智利这些世界上主要纸浆生产国,国内木浆行业发展具有明显资源天花板。

我国森林覆盖率低于世界平均水平

数据来源:中国报告网整理

我国人均森林面积不足世界平均的30%(公顷)

数据来源:中国报告网整理

在森林资源相对缺乏的情况下,我国近几年不断加强林业建设和林业资源的开发管理。国家“十三五”规划中规定可采伐人工林与天然林限额共计25,403.6万立方米,较十二五规划的27,105.4下降6.28%。

“十三五”期间采伐限额进一步下降

数据来源:中国报告网整理

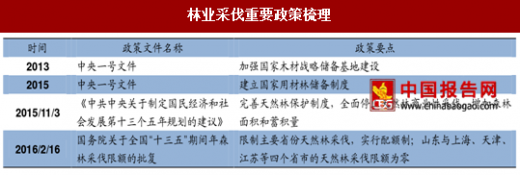

国家“十三五”计划出台后,各地林业部门也相继推出了林业开发管理工作细则。这些细则中,对于林业资源开发的规定存在大量共通点,主要体现在:1.规定采伐林木积蓄的最大限量;2.天然林保护全覆盖,全面禁止商业性采伐;3.建立严格的补偿林制度,“伐多少,种多少”。这些规定对纸浆企业的原料供应直接产生了影响。

林业采伐重要政策梳理

资料来源:中国报告网整理

为了解决上游原料问题,我国在2004年就制定了“林纸一体化”的发展规划,推动造纸企业向上游产业延伸,将制浆、造纸、造林、营林、采伐与销售结合起来,形成良性循环的产业链。除了对各个主要林业资源产区的布局外,配合国家扶持、融资便利等措施,陆续关停小企业,推动行业良性发展。

参考中国报告网发布《2017-2022年中国纸浆行业盈利现状及投资前景评估报告》

除了少数在南方布局的企业以外,基本上国内的浆纸企业的林浆纸一体化项目都形同虚设,政策实际上进展缓慢。其原因主要为:1)对造纸企业而言,林浆纸一体化道路,林地的购置和管理是一项耗资巨大的工程,因林木培育周期较长,造纸企业高负债率经营特征难以承受短期难以获得回报的资金支出;2)林权体制阻力是企业无法避免的问题,企业在林地经营上遇到的采伐限额约束、培育体制落后、林纸管理不统一等政策问题是造纸企业发展林纸一体化过程中最主要的政策阻力。

林纸一体化规划重点布局五区域

资料来源:中国报告网整理

行业环保要求不断淘汰落后纸浆产能。在纸浆生产过程中会产生多种污染物:备料过程中会产生废气及固体废料;蒸煮过程中会产生毒性废液;提取、筛选等过程中会产生大量废水;研磨过程中会产生废热;整个制浆过程中由于大量机械的运转会产生噪音污染等等。具体到不同制浆工艺,产生的废物排放也会有所不同。

制浆过程中主要污染物

资料来源:中国报告网整理

国家相关环保政策实施也给纸浆企业的发展提高了门槛。目前国内的木浆制造工艺主要为化学法和化学机械法,随之而来的污染物排放对企业的技术水平提出了很高的环保要求,直接增加企业生产成本。补偿林政策(即砍伐多少种多少)从上游木片原材料限制国产木浆产能扩张,纸浆企业规模扩大难上加难。纸浆行业重点环保政策梳理

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。