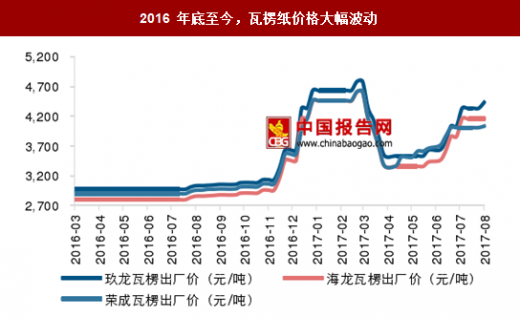

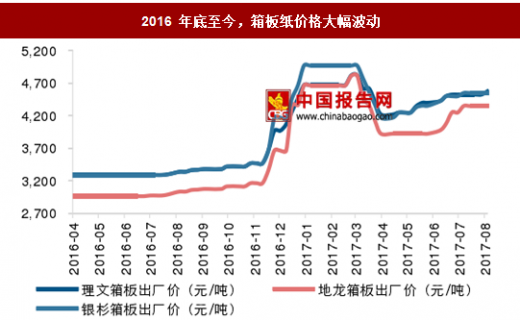

回顾 2016 年至今,箱板瓦楞纸价格先涨后跌,是原材料价格和供需结构共振的结果,然而行业盈利先升后降则主要与供需结构的变化相关。2016 年 11 月-2017 年 2 月,环保政策主导的产能收缩影响显著,同时叠加需求旺季、原材料成本上涨等多重因素,纸价大幅上涨 70%。2017 年 3 月,随着被限产能陆续复工,以及需求淡季,纸价大幅回调,箱板纸和瓦楞纸单月跌幅分别为 36%和 20%。2017 年 5 月以来,环保因素再次发力,受到新一轮环保督查进驻安徽等附近七省、“一带一路”会议等影响,京津冀纸企停机 10-15 天,导致产能被压缩,并且在原材料(废纸)雨季涨价的催化下,纸价再次回到上行通道。

参考中国报告网发布《2017-2022年中国瓦楞纸箱市场现状调查及发展定位分析报告》

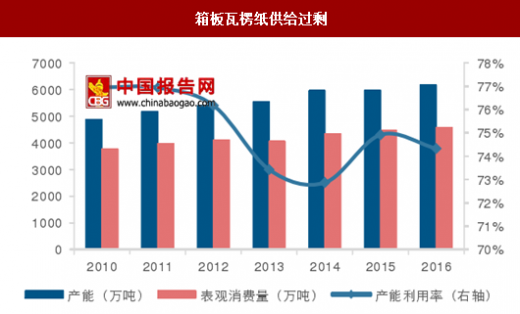

展望下半年,箱板瓦楞纸新增产能将集中投产,明显超过需求的渐进式增长,纸价或难有趋势性上涨行情。其中,供给端:2017 和 2018 年是箱板瓦楞纸的投产大年,根据中国报告网获取的统计数据显示,2017 年将有 475 万吨新产能投放,约占总产能的 10%, 2018 年预计还有 400 万吨新产能投放。需求端:箱板瓦楞纸主要应用于食品饮料、日化用品、家电、电子、快递等领域,增长趋势较为稳定,维持在 3%-5%增速。除非环保审批趋严带来新产能无法按期投放或家电和快递有所变化推动需求端超预期表现,否则行业难现趋势性上涨行情。

参考中国报告网发布《2017-2022年中国瓦楞纸箱市场现状调查及发展定位分析报告》

2016 年底至今,瓦楞纸价格大幅波动

数据来源:中国报告网整理

2016 年底至今,箱板纸价格大幅波动

数据来源:中国报告网整理

箱板瓦楞纸供给过剩

数据来源:中国报告网整理

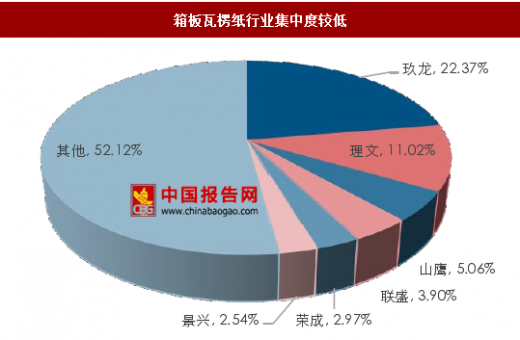

箱板瓦楞纸行业集中度较低

数据来源:中国报告网整理

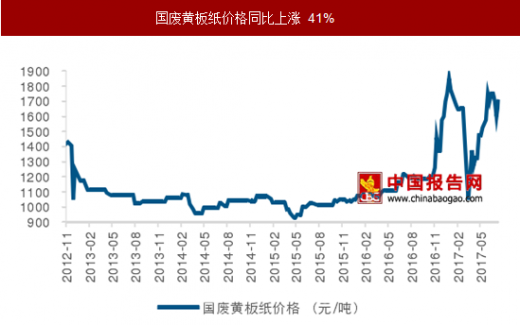

国废黄板纸价格同比上涨 41%

数据来源:中国报告网整理

箱板瓦楞纸需求增长稳健

数据来源:中国报告网整理

展望下半年,箱板瓦楞纸新增产能将集中投产,明显超过需求的渐进式增长,纸价或难有趋势性上涨行情。其中,供给端:2017 和 2018 年是箱板瓦楞纸的投产大年,根据中国报告网获取的统计数据显示,2017 年将有 475 万吨新产能投放,约占总产能的 10%, 2018 年预计还有 400 万吨新产能投放。需求端:箱板瓦楞纸主要应用于食品饮料、日化用品、家电、电子、快递等领域,增长趋势较为稳定,维持在 3%-5%增速。除非环保审批趋严带来新产能无法按期投放或家电和快递有所变化推动需求端超预期表现,否则行业难现趋势性上涨行情。

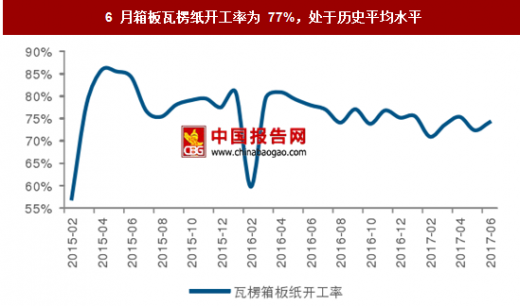

6 月箱板瓦楞纸开工率为 77%,处于历史平均水平

数据来源:中国报告网整理

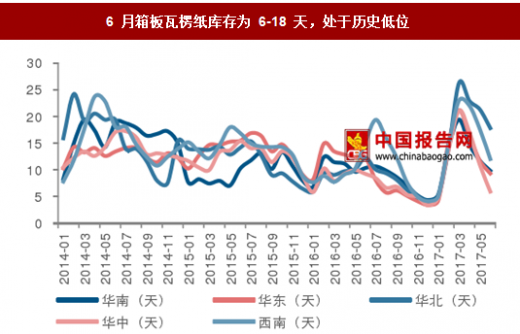

6 月箱板瓦楞纸库存为 6-18 天,处于历史低位

数据来源:中国报告网整理

2017 年,国内部分新增箱板瓦楞纸产能

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。