实际控制人绝对控股,董事高管多人持股

牧高笛由实际控制人陆暾华创建于 2000 年,公司股权结构稳定,董事、高管及员工多人持股。陆暾华、陆暾峰兄弟是公司的实际控制人,通过东极青华投资和宁波嘉拓贸易合计持股 65.44%,决策效率高。公司其他董事、高管及员工有多人持股,外销业务总监徐静、内销产品总监周艳、制造总监马其刚、财务总监杜素珍及员工周新伟合计持股 1.02%。公司高管均具有丰富的行业经验,董事、高管的持股绑定一致利益,保证了公司稳定、高效的管理。

参考中国报告网发布《2017-2022年中国帐篷市场发展现状及投资方法研究报告》

牧高笛是专业从事露营帐篷、户外服饰及其他户外用品研发、设计、生产和销售的企业,业务可分为 OEM/ODM 和自主品牌两大类。其中 OEM/ODM 业务以自主生产露营帐篷为主,产品销往国外;自主品牌业务的产品包括户外服饰、鞋和装备,依托 Mobi Garden 和牧高笛两大品牌在国内销售。Mobi Garden 品牌的产品主要用于专业徒步,牧高笛品牌的产品主要用于户外露营。除露营帐篷外,其他产品均采用外包方式进行生产。

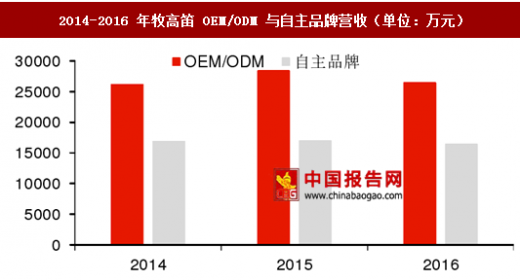

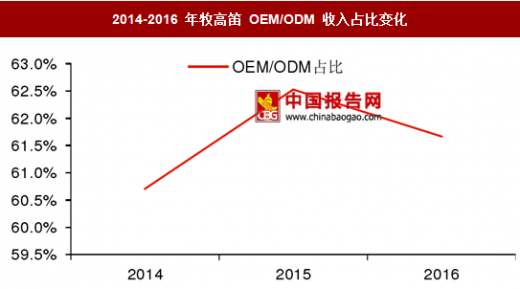

从营收来看,OEM/ODM 和自主品牌 2015 年分别同比增长 8.5%和 0.4%, 2016 年受国内外行业大环境影响分别同比下滑 6.9%和 3.5%。2016 年 OEM/ODM 收入占主营业务的比重为 61.7%,自主品牌占比为 38.3%。过去三年 OEM/ODM 占比先上升后下降,2016 年的下降主要是俄罗斯等国家经济下行,外销需求减少,以及公司个别海外客户自身经营策略调整所致。

依托公司在 OEM/ODM 领域积累的雄厚技术储备和生产经验,公司积极发展自有品牌业务。由于起步较晚,自主品牌销售规模低于已上市的探路者;牧高笛自主品牌业务销售收入稳步上升,逐渐成为国内户外用品行业中成长最快的品牌企业之一。2011/2012 年公司自主品牌营业收入同比增长在 30%以上,2014-2016 年由于消费疲软,营收趋于稳定,分别为 1.70/1.70/1.65 亿元。

公司 OEM/ODM 模式为全球客户提供帐篷开发设计、生产制造服务,2014-2016 年帐篷品类带来的收入占 OEM/ODM 收入的比重超过 95%。根据中国海关出口统计数据,2014/2015 年公司帐篷类产品出口额在国内同类出口企业中排名分别为第三位和第二位,出口额在国内同类出口企业中居领先地位。

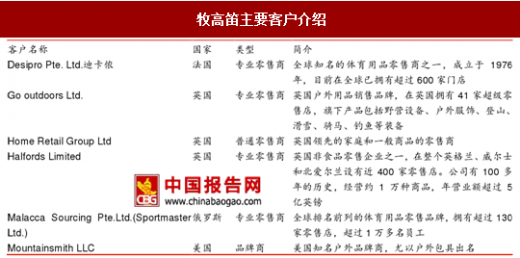

公司的客户为欧洲、美国等多家知名企业,公司重点开发和维护的市场包括欧洲和南半球,合作客户均为在销售地区具备影响力的普通零售商、专业零售商和品牌商。

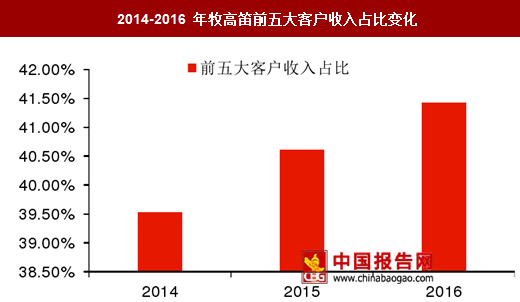

公司与前五大客户合作稳定。2014-2016 年,前五大客户收入占比分别为 39.5%、40.6%和 41.42%,客户集中度不断提升。2016 年前五大客户分别为迪卡侬、Go outdoors、Kmart、 Home Retail Group 和 Kathmandu,分别占收入 19.77%、9.67%、5.05%、3.59%、3.35%。

公司立足于“维护稳定增长”和“维护稳定品质”两大主线,进一步把握客户的需求,为客户提供高附加值的产品和服务。截至 2016 年,公司每年平均新开发 ODM 帐篷样品 200-300 款,其研发能力获得海外客户的高度认可。目前,公司以欧洲市场为主,未来将通过参加展会等各种方式,主动开发其它空白市场,完善外销业务的全球布局。

自有品牌销售渠道多样,“一站式门店”升级体验

公司自有品牌产品的销售渠道有直营、经销商加盟、专业户外店和电商;其中专业户外店是指线上和线下专门销售户外用品的店铺,产品品类丰富,涉及多个品牌。2014-2016 年,公司经销商渠道和电商渠道销售占比不断提升,专业户外店的占比不断下降。这主要是由于公司在自主品牌开创初期与专业户外店合作,以较低的成本开拓市场、推广品牌,随着公司自主品牌“牧高笛”的知名度和美誉度的提升,公司逐渐降低对专业户外店的依赖,提高毛利率较高的经销商渠道和电商渠道的销售比例。

公司直营店增长较为平稳,截至 2016 年共有 18 家。经销商加盟店 2015 年出现数量下调,主要是由于公司调整信用政策,淘汰低效经销商,优化队伍和渠道布局,2016 年恢复至 315 家。2014-2016 年公司电商渠道销售额 CAGR 为 15.4%,天猫和京东平台的旗舰店贡献了超过 90%的销售额。2016 年天猫渠道的占比不断下降,从 86.5%降低为 64.5%,公司电商渠道趋向多样化。

公司正筹备进行新渠道的建设——“一站式”户外体验店,计划以江浙沪为重点,首批建设 16 家。“一站式”户外体验店是国外户外用品行业的一种成熟的自营模式,为客户提供全面专业的商品选择和搭配服务。体验店通过装修、陈列、销售服务等细节,树立公司品牌形象,进而提高销售业绩。随着场景化消费逐渐形成趋势,一站式体验店将营造良好的消费场景,满足客户一站式购买需求,有效提升客单价。

2012-2016 年公司分别实现营业收入 3.16、3.98、4.32、4.55、4.31 亿元,实现归母净利润 3480、4599、3506、5424、4749 万元,2016 年业绩稍有下滑,收入端主要受整体行业需求调整,利润端则是因为公司进行营销渠道升级,关闭了部分门店,并加大了电商、体验门店的投入,费用上升。预计未来调整结束,渠道升级完毕,收入利润会有一定回升。

因公司自有品牌业务的知名度上升及议价能力的提高,公司整体毛利率逐渐上升,2013 年到 2016 年毛利率从 29.44%上升至 34.43%。但由于 ODM 外销业务毛利率偏低及公司的中端定位,牧高笛的毛利率仍落后于美国企业 Columbia、VF 集团等国际知名品牌。我们认为,随着公司未来持续推动自主品牌销售,毛利率将进一步改善。

牧高笛由实际控制人陆暾华创建于 2000 年,公司股权结构稳定,董事、高管及员工多人持股。陆暾华、陆暾峰兄弟是公司的实际控制人,通过东极青华投资和宁波嘉拓贸易合计持股 65.44%,决策效率高。公司其他董事、高管及员工有多人持股,外销业务总监徐静、内销产品总监周艳、制造总监马其刚、财务总监杜素珍及员工周新伟合计持股 1.02%。公司高管均具有丰富的行业经验,董事、高管的持股绑定一致利益,保证了公司稳定、高效的管理。

参考中国报告网发布《2017-2022年中国帐篷市场发展现状及投资方法研究报告》

牧高笛股权结构(截至 2017 年一季度)

资料来源:中国报告网整理

露营帐篷专业制造商,OEM/ODM 自主品牌并进 牧高笛是专业从事露营帐篷、户外服饰及其他户外用品研发、设计、生产和销售的企业,业务可分为 OEM/ODM 和自主品牌两大类。其中 OEM/ODM 业务以自主生产露营帐篷为主,产品销往国外;自主品牌业务的产品包括户外服饰、鞋和装备,依托 Mobi Garden 和牧高笛两大品牌在国内销售。Mobi Garden 品牌的产品主要用于专业徒步,牧高笛品牌的产品主要用于户外露营。除露营帐篷外,其他产品均采用外包方式进行生产。

牧高笛 OEM/ODM 业务产品示例

资料来源:中国报告网整理

牧高笛自主品牌产品示例

资料来源:中国报告网整理

从营收来看,OEM/ODM 和自主品牌 2015 年分别同比增长 8.5%和 0.4%, 2016 年受国内外行业大环境影响分别同比下滑 6.9%和 3.5%。2016 年 OEM/ODM 收入占主营业务的比重为 61.7%,自主品牌占比为 38.3%。过去三年 OEM/ODM 占比先上升后下降,2016 年的下降主要是俄罗斯等国家经济下行,外销需求减少,以及公司个别海外客户自身经营策略调整所致。

依托公司在 OEM/ODM 领域积累的雄厚技术储备和生产经验,公司积极发展自有品牌业务。由于起步较晚,自主品牌销售规模低于已上市的探路者;牧高笛自主品牌业务销售收入稳步上升,逐渐成为国内户外用品行业中成长最快的品牌企业之一。2011/2012 年公司自主品牌营业收入同比增长在 30%以上,2014-2016 年由于消费疲软,营收趋于稳定,分别为 1.70/1.70/1.65 亿元。

2014-2016 年牧高笛 OEM/ODM 与自主品牌营收(单位:万元)

数据来源:中国报告网整理

2014-2016 年牧高笛 OEM/ODM 收入占比变化

数据来源:中国报告网整理

OEM/ODM 业务全球合作,客户资源优质稳定 公司 OEM/ODM 模式为全球客户提供帐篷开发设计、生产制造服务,2014-2016 年帐篷品类带来的收入占 OEM/ODM 收入的比重超过 95%。根据中国海关出口统计数据,2014/2015 年公司帐篷类产品出口额在国内同类出口企业中排名分别为第三位和第二位,出口额在国内同类出口企业中居领先地位。

公司的客户为欧洲、美国等多家知名企业,公司重点开发和维护的市场包括欧洲和南半球,合作客户均为在销售地区具备影响力的普通零售商、专业零售商和品牌商。

牧高笛主要客户介绍

资料来源:中国报告网整理

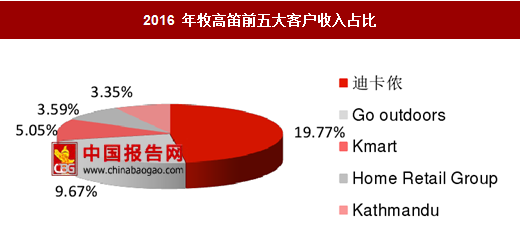

公司与前五大客户合作稳定。2014-2016 年,前五大客户收入占比分别为 39.5%、40.6%和 41.42%,客户集中度不断提升。2016 年前五大客户分别为迪卡侬、Go outdoors、Kmart、 Home Retail Group 和 Kathmandu,分别占收入 19.77%、9.67%、5.05%、3.59%、3.35%。

公司立足于“维护稳定增长”和“维护稳定品质”两大主线,进一步把握客户的需求,为客户提供高附加值的产品和服务。截至 2016 年,公司每年平均新开发 ODM 帐篷样品 200-300 款,其研发能力获得海外客户的高度认可。目前,公司以欧洲市场为主,未来将通过参加展会等各种方式,主动开发其它空白市场,完善外销业务的全球布局。

2014-2016 年牧高笛前五大客户收入占比变化

数据来源:中国报告网整理

2016 年牧高笛前五大客户收入占比

数据来源:中国报告网整理

自有品牌销售渠道多样,“一站式门店”升级体验

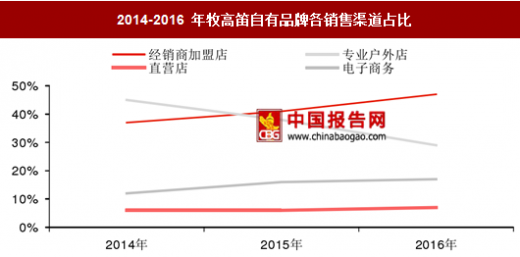

公司自有品牌产品的销售渠道有直营、经销商加盟、专业户外店和电商;其中专业户外店是指线上和线下专门销售户外用品的店铺,产品品类丰富,涉及多个品牌。2014-2016 年,公司经销商渠道和电商渠道销售占比不断提升,专业户外店的占比不断下降。这主要是由于公司在自主品牌开创初期与专业户外店合作,以较低的成本开拓市场、推广品牌,随着公司自主品牌“牧高笛”的知名度和美誉度的提升,公司逐渐降低对专业户外店的依赖,提高毛利率较高的经销商渠道和电商渠道的销售比例。

2014-2016 年牧高笛自有品牌各销售渠道占比

数据来源:中国报告网整理

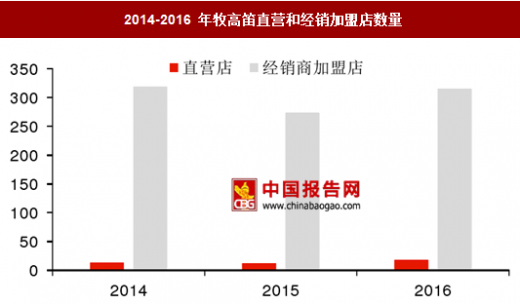

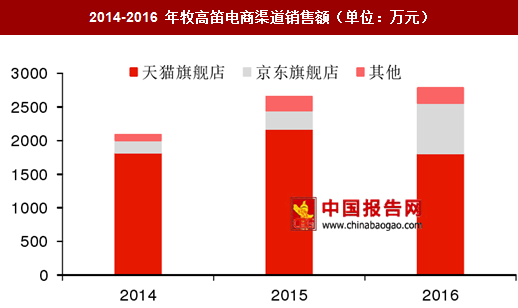

公司直营店增长较为平稳,截至 2016 年共有 18 家。经销商加盟店 2015 年出现数量下调,主要是由于公司调整信用政策,淘汰低效经销商,优化队伍和渠道布局,2016 年恢复至 315 家。2014-2016 年公司电商渠道销售额 CAGR 为 15.4%,天猫和京东平台的旗舰店贡献了超过 90%的销售额。2016 年天猫渠道的占比不断下降,从 86.5%降低为 64.5%,公司电商渠道趋向多样化。

2014-2016 年牧高笛直营和经销加盟店数量

数据来源:中国报告网整理

2014-2016 年牧高笛电商渠道销售额(单位:万元)

数据来源:中国报告网整理

公司正筹备进行新渠道的建设——“一站式”户外体验店,计划以江浙沪为重点,首批建设 16 家。“一站式”户外体验店是国外户外用品行业的一种成熟的自营模式,为客户提供全面专业的商品选择和搭配服务。体验店通过装修、陈列、销售服务等细节,树立公司品牌形象,进而提高销售业绩。随着场景化消费逐渐形成趋势,一站式体验店将营造良好的消费场景,满足客户一站式购买需求,有效提升客单价。

牧高笛一站式体验店

资料来源:中国报告网整理

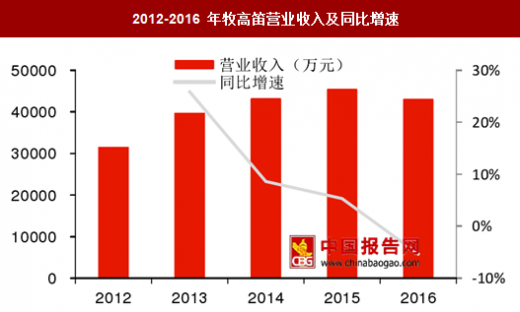

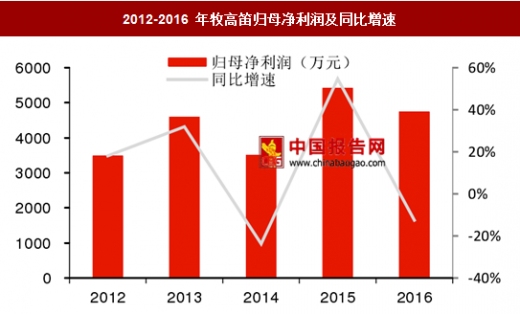

营业收入稳定,毛利率逐步提高 2012-2016 年公司分别实现营业收入 3.16、3.98、4.32、4.55、4.31 亿元,实现归母净利润 3480、4599、3506、5424、4749 万元,2016 年业绩稍有下滑,收入端主要受整体行业需求调整,利润端则是因为公司进行营销渠道升级,关闭了部分门店,并加大了电商、体验门店的投入,费用上升。预计未来调整结束,渠道升级完毕,收入利润会有一定回升。

2012-2016 年牧高笛营业收入及同比增速

数据来源:中国报告网整理

2012-2016 年牧高笛归母净利润及同比增速

数据来源:中国报告网整理

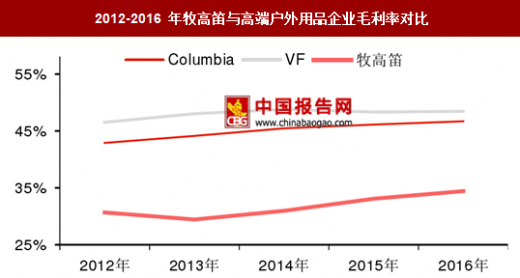

因公司自有品牌业务的知名度上升及议价能力的提高,公司整体毛利率逐渐上升,2013 年到 2016 年毛利率从 29.44%上升至 34.43%。但由于 ODM 外销业务毛利率偏低及公司的中端定位,牧高笛的毛利率仍落后于美国企业 Columbia、VF 集团等国际知名品牌。我们认为,随着公司未来持续推动自主品牌销售,毛利率将进一步改善。

2012-2016 年牧高笛公司整体毛利率

数据来源:中国报告网整理

2012-2016 年牧高笛与高端户外用品企业毛利率对比

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。