在PX-PTA环节中,受PX扩产影响,PX议价力转弱而PTA转强,理论上利润重心向下游PTA偏移,而实际上,由于PTA目前产能过剩严重,利润重心有望进一步往下游传导。涤纶长丝行业集中度提升,产业地位增强,需求改善,有望承接PX利润转移。

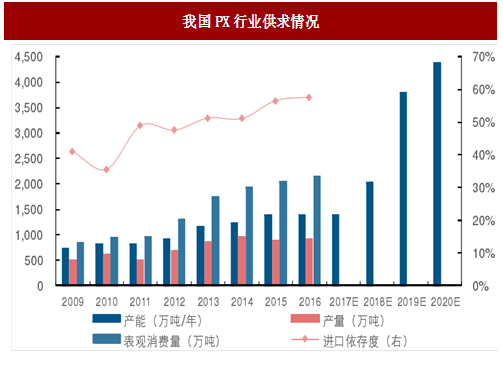

PX:大规模扩产之下,产业链地位趋弱。目前国内PX的发展尚未跟上PTA和涤纶长丝的步伐。2016年我国PX表观消费量为2,134.9万吨,而产能仅为1,383万吨/年,全年PX产量为904.5万吨,PX生产能力远不能满足国内需求,全年PX进口依存度高达57.6%。而长远来看,大型炼化项目的兴建有望扭转PX的供给格局。2017年我国PX配套装置仍在建设中,基本无新产能投放,而2018年起,我国将有3,000万吨/年的PX装置陆续投产,PX供给不足局面将得到改变。从产业链地位来看,预计未来我国PX盈利能力或将逐渐下降,PTA行业的议价能力将得到提升。

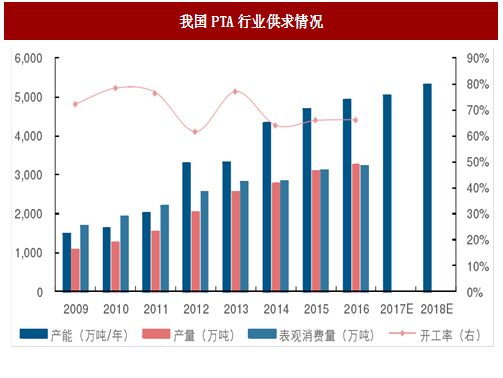

PTA:产能过剩,行业盈利低位徘徊。我国PTA行业自经历了2012年和2014年两次大规模的产能扩张后,产能过剩问题凸显,行业竞争加剧,开工率连续三年维持在66%左右的低位。而需求方面,由于下游聚酯产量增速放缓,PTA需求已进入缓慢增长阶段。未来PTA供需情况难有实质性的好转,行业盈利能力或将持续低位震荡。

参考中国报告网发布《2018-2023年中国涤纶长丝产业市场规模现状分析与未来发展方向研究报告》

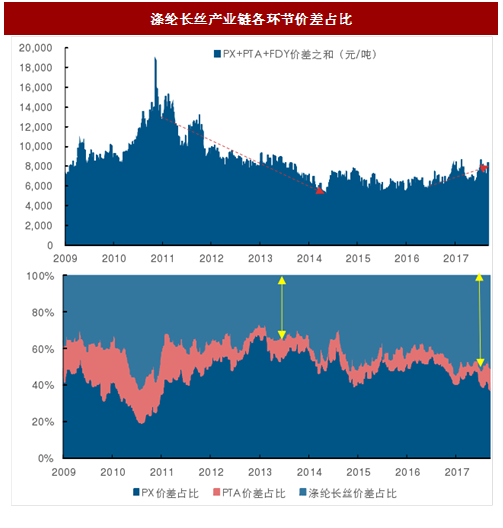

以PX、PTA、FDY三者价差之和表征产业链整体盈利情况,可见过去PX价差占比常年高于50%,2012年底PX价差占比甚至高达70%,PX环节集中了产业链大部分利润。而2017年以后,PX价差占比降至50%以下,上游盈利能力已不如以前。PTA方面,自2012年行业大幅扩产以后,PTA价差占比持续收缩,盈利能力一直处于低位。当下涤纶长丝价差占比扩大明显,2017年涤纶长丝与PX的价差占比几乎持平,印证了产业链利润向下游转移的核心观点。

PX:大规模扩产之下,产业链地位趋弱。目前国内PX的发展尚未跟上PTA和涤纶长丝的步伐。2016年我国PX表观消费量为2,134.9万吨,而产能仅为1,383万吨/年,全年PX产量为904.5万吨,PX生产能力远不能满足国内需求,全年PX进口依存度高达57.6%。而长远来看,大型炼化项目的兴建有望扭转PX的供给格局。2017年我国PX配套装置仍在建设中,基本无新产能投放,而2018年起,我国将有3,000万吨/年的PX装置陆续投产,PX供给不足局面将得到改变。从产业链地位来看,预计未来我国PX盈利能力或将逐渐下降,PTA行业的议价能力将得到提升。

图:我国PX行业供求情况

PTA:产能过剩,行业盈利低位徘徊。我国PTA行业自经历了2012年和2014年两次大规模的产能扩张后,产能过剩问题凸显,行业竞争加剧,开工率连续三年维持在66%左右的低位。而需求方面,由于下游聚酯产量增速放缓,PTA需求已进入缓慢增长阶段。未来PTA供需情况难有实质性的好转,行业盈利能力或将持续低位震荡。

图:我国PTA行业供求情况

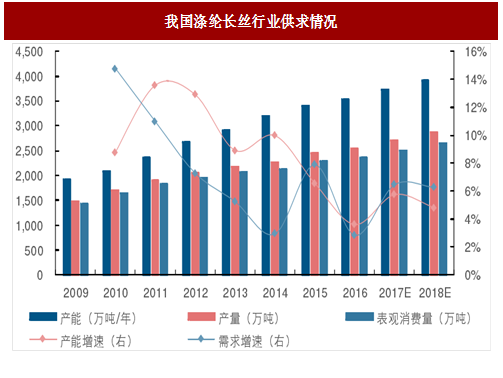

供需改善,涤纶长丝行业走强

受益于全球经济复苏,我国居民人均收入不断提高,纺织服装、服饰等行业明显回暖,未来涤纶长丝的终端需求有望保持稳定增长。供给方面,涤纶长丝在经历2013年的行业洗牌后,去产能效果明显,产能增速减缓。未来新增产能多集中于龙头企业,产品多为具有高附加值的差别化纤维,行业集中度将进一步提高,供给格局得以优化。而原料方面,由于PTA产能严重过剩,涤纶长丝企业议价能力有望继续提升,产业链利润或将由上游传导至涤纶长丝产业。参考中国报告网发布《2018-2023年中国涤纶长丝产业市场规模现状分析与未来发展方向研究报告》

图:我国涤纶长丝行业供求情况

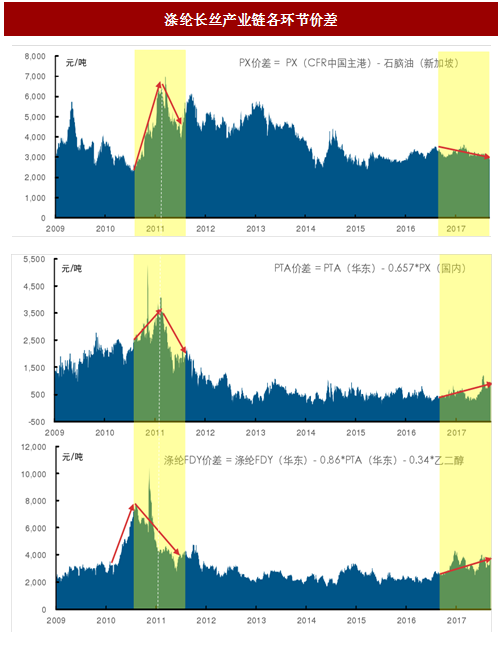

价差变化同步性减弱,产业链利润向下游传导

我国涤纶长丝行业上一次大幅盈利是在2011年,对比当下的涨价趋势,我们可以发现两轮涨价的上下游协同性差别巨大。2011年涤纶长丝、PTA、PX价差几乎同步变化,由于上游原料供不应求,涤纶长丝产业链盈利重心集中在PX和PTA环节。而本次涨价周期中,涤纶长丝价差中枢上移,盈利能力明显提升,PTA价差略有扩大,基本维持在龙头企业微利状态,而PX价差扩大趋势并不明显,显示产业链博弈中,上游扩产较快,竞争变得激烈,而涤纶长丝供求改善,集中度提高,议价力更加凸显。

图:涤纶长丝产业链各环节价差

以PX、PTA、FDY三者价差之和表征产业链整体盈利情况,可见过去PX价差占比常年高于50%,2012年底PX价差占比甚至高达70%,PX环节集中了产业链大部分利润。而2017年以后,PX价差占比降至50%以下,上游盈利能力已不如以前。PTA方面,自2012年行业大幅扩产以后,PTA价差占比持续收缩,盈利能力一直处于低位。当下涤纶长丝价差占比扩大明显,2017年涤纶长丝与PX的价差占比几乎持平,印证了产业链利润向下游转移的核心观点。

图:涤纶长丝产业链各环节价差占比

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。