受2011年行业高景气刺激,涤纶长丝行业产能大规模投放

行业持续洗牌,成本较高的中小企业和切片纺企业逐步退出市场,龙头展开横向并购,扩充产能,未来行业集中度将进一步提升。

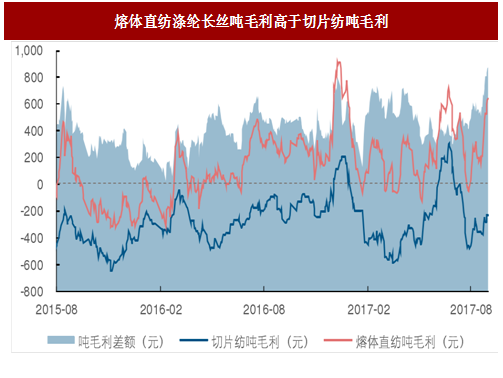

优胜劣汰。从企业规模来看,随着市场竞争加剧,部分耗能高、品质差、竞争力弱的小企业逐渐退出市场,行业内大型企业产能利用率接近100%,而中小企业由于环保、成本、创新能力差等问题,开工率不足,甚至停产破产。从生产工艺来看,切片纺工艺多采用10万吨/年的小设备,生产稳定性和效率皆不及熔体直纺,近年来作为落后工艺已逐步淘汰。切片纺工艺涉及聚酯冷却、再熔融,能量损失较大,不具备成本优势。根据卓创资讯数据,自2015年以来,熔体直纺的单吨毛利平均比切片纺高416元,切片纺盈利能力较差,已多年出现亏损。据卓创资讯统计,2012-2015年间多家切片纺企业退出市场,涉及产能53万吨/年。由于切片纺企业产能较小且分布零散,实际退出产能远高于该值。目前国内部分正常开机的切片纺企业产品主要以差别化纤维为主,而大型企业已基本采用直纺工艺。据中国化学纤维工业协会统计,2015年采用熔体直纺的生产企业装置平均开工率为76.8%,而采用切片纺的平均开工率只有34.1%,不及直纺的一半。

参考中国报告网发布《2018-2023年中国涤纶长丝产业市场竞争现状调查与投资价值前景评估报告》

行业新增产能多集中于龙头企业,产品多为高附加值产品。熔体直纺具有较高的投资门槛。据新凤鸣招股书披露,仅设备而言,一条20万吨/年国产熔体直纺生产线需投资5亿元,而相同规模的进口生产线则需10亿元。龙头企业拥有技术、资金等多方面优势,具备扩产的实力。2017、2018年行业新增的203和180万吨/年产能主要集中在龙头企业,投产产品多为具有高附加值的差别化纤维。2017年二季度投产的桐昆恒邦二期CP1项目的主要产品为阻燃超细、抗静电超细、吸湿排汗、抗紫外线等功能性涤纶纤维,而将于2018年一季度投产的新凤鸣中石二期项目则主打功能性、共聚共混改性纤维,产品附加值高。7月25日,新凤鸣发布公告,子公司中石科技将投资组建中跃化纤,专门从事智能化、低碳差别化纤维的生产。

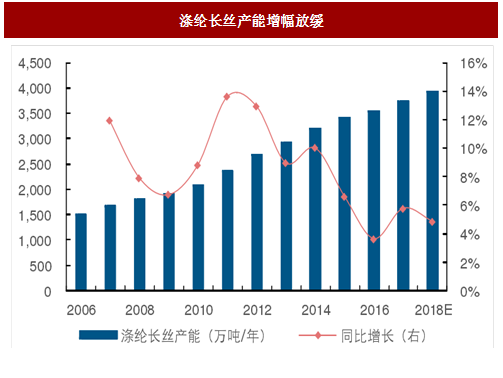

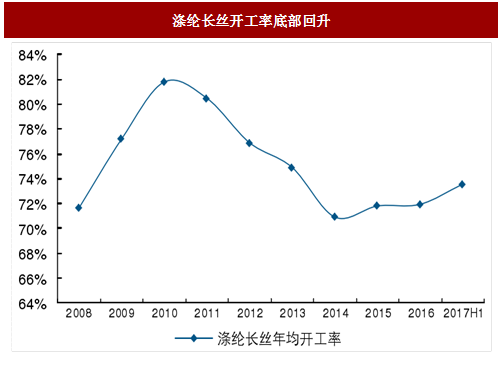

过快的产能增速使行业进入了漫长的调整期,产能扩张速度也逐渐趋缓。据中纤网统计,2006-2016年涤纶长丝产能增长137.8%,年复合增速达9.1%,2016年我国涤纶长丝产能为3,527.0万吨/年,仅同比增长3.6%,预计2017、2018年我国涤纶长丝新增产能分别为203万吨/年、180万吨/年,增速分别为5.8%、4.8%,考虑到企业具体投产进度,预计新项目当年实际产量小于产能规划,对供给端影响更为有限。受益于行业部分产能出清,2014年起涤纶长丝开工率触底回升,2016年开工率达到71.9%,2017年上半年涤纶长丝平均开工率为73.6%,同比增长1.7个百分点。

图:涤纶长丝产能增幅放缓

图:涤纶长丝开工率底部回升

行业集中度提升空间大,浙江省产能占半壁江山

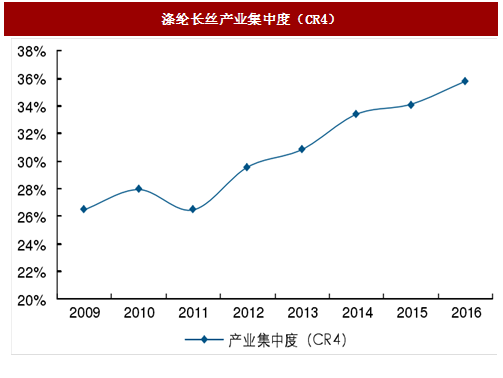

随着涤纶长丝行业产业结构持续调整,落后产能不断被淘汰,大型生产企业凭借其规模和技术优势持续扩张,行业集中度稳步提升。据卓创资讯统计,2011年我国涤纶长丝产业集中度(CR4)仅为26.5%,2016年这一数值已增加至35.8%。根据美国贝恩对产业集中度划分标准,国内涤纶长丝行业正由竞争型(CR4<30%)向寡占型(CR4>30%)转变。截止2017年8月,中国最大的涤纶长丝生产企业桐昆集团拥有450万吨/年涤纶长丝生产能力,据公司中报数据,公司涤纶长丝的国内市场占有率超过13%。目前,我国涤纶长丝行业集中度仍处于较低水平,行业龙头的市场占有率尚有很大的提升空间。从地域来看,我国涤纶长丝企业群主要集中在浙江、江苏、福建等地区,三个省的涤纶长丝产能占我国总产能的98.8%,其中浙江省占比达到62.4%,是名副其实的化纤大省。

图:国内涤纶长丝产能地区分布

图:涤纶长丝产业集中度(CR4)

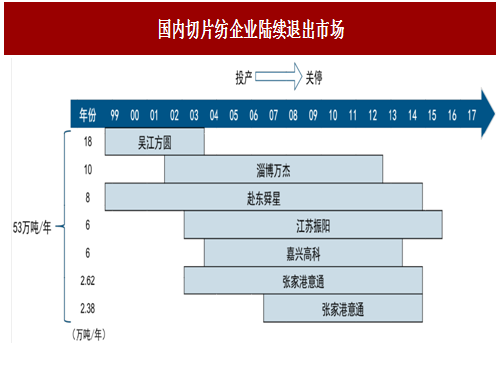

行业持续洗牌,成本较高的中小企业和切片纺企业逐步退出市场,龙头展开横向并购,扩充产能,未来行业集中度将进一步提升。

优胜劣汰。从企业规模来看,随着市场竞争加剧,部分耗能高、品质差、竞争力弱的小企业逐渐退出市场,行业内大型企业产能利用率接近100%,而中小企业由于环保、成本、创新能力差等问题,开工率不足,甚至停产破产。从生产工艺来看,切片纺工艺多采用10万吨/年的小设备,生产稳定性和效率皆不及熔体直纺,近年来作为落后工艺已逐步淘汰。切片纺工艺涉及聚酯冷却、再熔融,能量损失较大,不具备成本优势。根据卓创资讯数据,自2015年以来,熔体直纺的单吨毛利平均比切片纺高416元,切片纺盈利能力较差,已多年出现亏损。据卓创资讯统计,2012-2015年间多家切片纺企业退出市场,涉及产能53万吨/年。由于切片纺企业产能较小且分布零散,实际退出产能远高于该值。目前国内部分正常开机的切片纺企业产品主要以差别化纤维为主,而大型企业已基本采用直纺工艺。据中国化学纤维工业协会统计,2015年采用熔体直纺的生产企业装置平均开工率为76.8%,而采用切片纺的平均开工率只有34.1%,不及直纺的一半。

参考中国报告网发布《2018-2023年中国涤纶长丝产业市场竞争现状调查与投资价值前景评估报告》

图:熔体直纺涤纶长丝吨毛利高于切片纺吨毛利

图:国内切片纺企业陆续退出市场

龙头企业积极并购,加速行业整合

龙头企业依靠资金优势展开对同行企业的并购。2015年以来,涤纶长丝企业间兼并重组多达10次,涉及涤纶长丝产能238万吨/年。2017年3月,恒逸集团分别以6.2亿元和7.2亿元拍下浙江红剑和龙腾科技,两家聚酯装置均于2017年5月重启;7月9日,由恒逸集团控股的逸枫化纤以7.7亿元收购明辉化纤。

图:近年聚酯企业收购重组情况

行业新增产能多集中于龙头企业,产品多为高附加值产品。熔体直纺具有较高的投资门槛。据新凤鸣招股书披露,仅设备而言,一条20万吨/年国产熔体直纺生产线需投资5亿元,而相同规模的进口生产线则需10亿元。龙头企业拥有技术、资金等多方面优势,具备扩产的实力。2017、2018年行业新增的203和180万吨/年产能主要集中在龙头企业,投产产品多为具有高附加值的差别化纤维。2017年二季度投产的桐昆恒邦二期CP1项目的主要产品为阻燃超细、抗静电超细、吸湿排汗、抗紫外线等功能性涤纶纤维,而将于2018年一季度投产的新凤鸣中石二期项目则主打功能性、共聚共混改性纤维,产品附加值高。7月25日,新凤鸣发布公告,子公司中石科技将投资组建中跃化纤,专门从事智能化、低碳差别化纤维的生产。

图:2017-2019年国内涤纶长丝新增产能

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。