(一)纺织品和服装行业需求端:上半年我国居民人均可支配收入稳定增长

国家统计局最新数据显示,2017年上半年,全国居民人均可支配收入12932元,比上年同期名义增长8.8%,扣除价格因素实际增长7.3%。

其中,城镇居民人均可支配收入18322元,名义增长,扣除价格因素实际增长6.5%;农村居民人均可支配收入6562元,名义增长8.5%,扣除价格因素实际增长7.4%。

2017年上半年,全国居民人均消费支出8834元,比上年同期名义增长7.6%,扣除价格因素实际增长6.1%。

其中,城镇居民人均消费支出11931元,名义增长6.7%,扣除价格因素实际增长5.1%;农村居民人均消费支出5174元,名义增长8.1%,扣除价格因素实际增长7.0%。人均衣着消费支出668元,增长2.4%,占人均消费支出的比重为7.6%。

购物中心渠道规模扩大,2017上半年全国大型购物中心新开业116家,项目数量同比增长28%。

大陆地区新开业8万平方米以上大型购物中心116个,GFA商业建筑面积1381万平方米,平均单体建筑面积11.9万方。按55%得房率计算则新增GLA商业租赁面积760万平方米,平均单体租赁面积6.5万方。

如剔除去年试营业今年正式开业项目7个及存量改造项目4个,净增项目为105个。区域方面,华东以54个新项目居首,就城市而言,杭州、重庆等新一线城市表现出色。

(二)纺织品和服装行业成本端:国储棉轮出成交率、交易量骤降

原材料方面,本周(7UI额31日-8月6日)国内外棉花价格均小幅下降。本周328中国棉花价格指数15,899元/吨(-0.02%),cotlookA指数85.00美分/磅(-0.06%)。

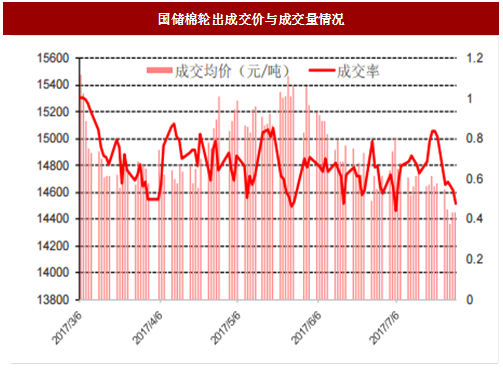

本周,国储棉竞拍成交价格继续下行,成交率与交易量双双骤降。本周成交价格继续下降,成交均价报14,472元/吨(-1.32%),折3128级棉均价报15824元/吨(-0.16%)。本周国储棉竞拍成交率骤然下降,其中7月28日成交率为47.69%,与上周相比同比下降40.79%。

其主要原因是由于上周五有关部门将储备棉轮出时间延长一个月的市场消息,虽然消息还未得到证实,但中储棉公布将增加40余万吨新疆棉出库公检的消息,因担心轮出期延长和疆棉抛储增加对市场的打压,棉花供应商出货心态增浓,加紧库存清理,成交价、成交率、交易量纷纷下降。

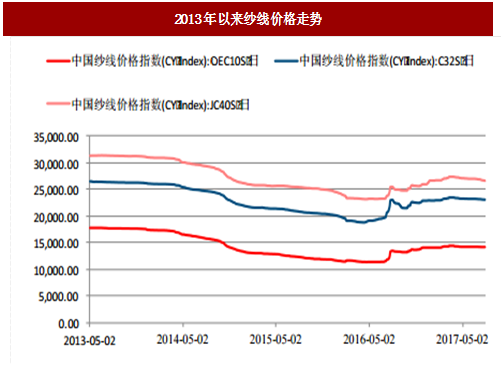

本周棉纱价格继续小幅下降。截止至2017年7月28日,中国纱线价格指数CYIndexJC40S报26,680元/吨(-0.08%),CYIndexC32S报23,055元/吨(-0.09%),CYIndexOEC10S报14,260元/吨(-0.07%)。

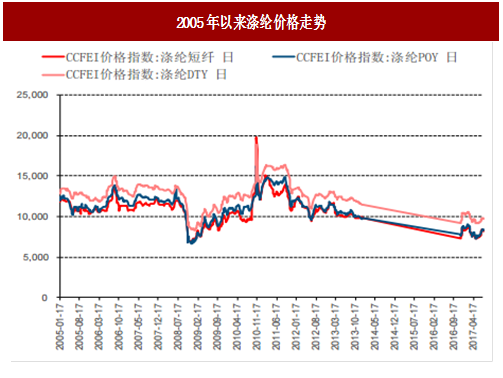

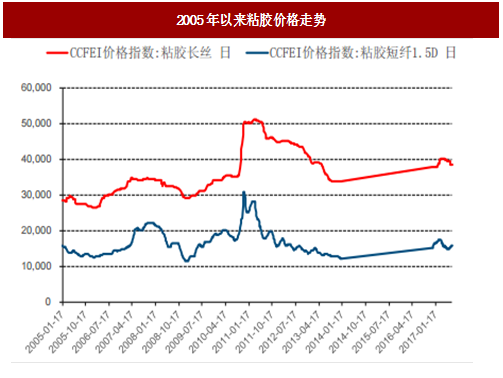

化纤类原材料降幅显著。粘胶长丝38,400元/吨(+0.00%),粘胶短纤15,850元/吨(+0.00%);涤纶短纤8,216.67元/吨(-1.50%)、涤纶POY8,330元/吨(-1.42%)、涤纶DTY9,750元/吨(-1.02%);涤纶短纤、涤纶POY、涤纶DTY价格均有下降,粘胶长丝、粘胶短纤价格维持稳定。

(三)人民币汇率:本周稳中有升

本周人民币汇率持续小幅升值。人民币兑美元汇率中间价从6.7415变为6.7373,人民币周涨幅17个基本点。预计人民币汇率短期内预计将继续在合理均衡水平上保持基本稳定、双向浮动。

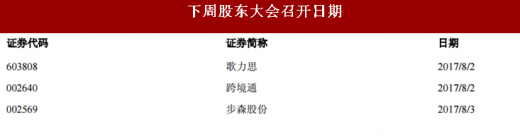

四、下周股东大会召开日期

国家统计局最新数据显示,2017年上半年,全国居民人均可支配收入12932元,比上年同期名义增长8.8%,扣除价格因素实际增长7.3%。

其中,城镇居民人均可支配收入18322元,名义增长,扣除价格因素实际增长6.5%;农村居民人均可支配收入6562元,名义增长8.5%,扣除价格因素实际增长7.4%。

2017年上半年,全国居民人均消费支出8834元,比上年同期名义增长7.6%,扣除价格因素实际增长6.1%。

其中,城镇居民人均消费支出11931元,名义增长6.7%,扣除价格因素实际增长5.1%;农村居民人均消费支出5174元,名义增长8.1%,扣除价格因素实际增长7.0%。人均衣着消费支出668元,增长2.4%,占人均消费支出的比重为7.6%。

购物中心渠道规模扩大,2017上半年全国大型购物中心新开业116家,项目数量同比增长28%。

大陆地区新开业8万平方米以上大型购物中心116个,GFA商业建筑面积1381万平方米,平均单体建筑面积11.9万方。按55%得房率计算则新增GLA商业租赁面积760万平方米,平均单体租赁面积6.5万方。

如剔除去年试营业今年正式开业项目7个及存量改造项目4个,净增项目为105个。区域方面,华东以54个新项目居首,就城市而言,杭州、重庆等新一线城市表现出色。

(二)纺织品和服装行业成本端:国储棉轮出成交率、交易量骤降

原材料方面,本周(7UI额31日-8月6日)国内外棉花价格均小幅下降。本周328中国棉花价格指数15,899元/吨(-0.02%),cotlookA指数85.00美分/磅(-0.06%)。

本周,国储棉竞拍成交价格继续下行,成交率与交易量双双骤降。本周成交价格继续下降,成交均价报14,472元/吨(-1.32%),折3128级棉均价报15824元/吨(-0.16%)。本周国储棉竞拍成交率骤然下降,其中7月28日成交率为47.69%,与上周相比同比下降40.79%。

参考中国报告网发布《2016-2022年中国产业用纺织品产业发展监测与发展定位研究报告》

国储棉轮出本周平均成交量为16189.08吨(-31.44%),较上周有大幅下降。其主要原因是由于上周五有关部门将储备棉轮出时间延长一个月的市场消息,虽然消息还未得到证实,但中储棉公布将增加40余万吨新疆棉出库公检的消息,因担心轮出期延长和疆棉抛储增加对市场的打压,棉花供应商出货心态增浓,加紧库存清理,成交价、成交率、交易量纷纷下降。

本周棉纱价格继续小幅下降。截止至2017年7月28日,中国纱线价格指数CYIndexJC40S报26,680元/吨(-0.08%),CYIndexC32S报23,055元/吨(-0.09%),CYIndexOEC10S报14,260元/吨(-0.07%)。

化纤类原材料降幅显著。粘胶长丝38,400元/吨(+0.00%),粘胶短纤15,850元/吨(+0.00%);涤纶短纤8,216.67元/吨(-1.50%)、涤纶POY8,330元/吨(-1.42%)、涤纶DTY9,750元/吨(-1.02%);涤纶短纤、涤纶POY、涤纶DTY价格均有下降,粘胶长丝、粘胶短纤价格维持稳定。

表:2017年后纱线价格涨跌

图:2008年以来的cotlookA指数

图:2008年以来的328中国棉花价格指数

图:2005年以来涤纶价格走势

图:2005年以来粘胶价格走势

图:2013年以来纱线价格走势

图:国储棉轮出成交价与成交量情况

(三)人民币汇率:本周稳中有升

本周人民币汇率持续小幅升值。人民币兑美元汇率中间价从6.7415变为6.7373,人民币周涨幅17个基本点。预计人民币汇率短期内预计将继续在合理均衡水平上保持基本稳定、双向浮动。

图:2008年以来的人民币汇率走势

表:下周股东大会召开日期

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。