烟标印刷的概述

烟标,又称烟盒,是卷烟的重要辅助包装材料。烟标生产商主要从事烟标的研发设计、生产印刷及销售。由于烟标产品的专用性,烟标印刷企业按照下游客户订单需求组织生产,即“以销定产”,销售模式以直销为主。烟标印刷在印前设计、原材料、印刷工艺等方面要求均高于普通印刷,是典型的资本密集和技术密集型行业。

2016年烟标印刷整体市场规模约315亿元。鉴于烟标及卷烟具备强配套关系,烟标数量规模直接取决于卷烟产量。2016年我国卷烟产量4,711万箱,对应烟标需求量约118亿套,按市场均价2.67元/套测算,烟标印刷行业市场规模约315亿元。

参考中国报告网发布《2016-2022年中国烟标印刷行业发展态势及十三五投资决策分析报告》

生产力竞争阶段(70年代以前):烟标印刷产能严重不足,国内部分卷烟企业自制烟标印刷设备,快速提高生产能力,成为垄断国内烟标印刷的大型企业。

市场化发展阶段(80年代):国家烟草专卖局基于烟草专卖制度开放烟标供应,中小型民营烟标印刷企业涌现,打破过去国有大型烟标印刷企业垄断局面。行业市场化发展改变过去烟标印刷质量水平不高、技术更新/新材料应用缓慢、企业缺乏发展动力的局面,行业进入规范有序的良性发展阶段。

区域化发展阶段(90年代):随着我国烟草生产区域格局形成,烟标印刷企业开始围绕大型卷烟企业生产建设,通过本地化印刷服务争取订单。但区域格局导致企业过分依赖本地市场,行业出现竞争加剧、重复建设、布局分散的局面。

品牌化发展阶段(21世纪以来):烟草发展战略重点在于推进卷烟品牌建设,卷烟品牌集中度大幅提升。为适应下游品牌整合及聚焦重点品牌趋势,烟标印刷企业开始由依赖本地优势卷烟企业向服务全国重点卷烟品牌转型。

烟标,又称烟盒,是卷烟的重要辅助包装材料。烟标生产商主要从事烟标的研发设计、生产印刷及销售。由于烟标产品的专用性,烟标印刷企业按照下游客户订单需求组织生产,即“以销定产”,销售模式以直销为主。烟标印刷在印前设计、原材料、印刷工艺等方面要求均高于普通印刷,是典型的资本密集和技术密集型行业。

图:中华牌卷烟烟标

图:云烟牌卷烟烟标

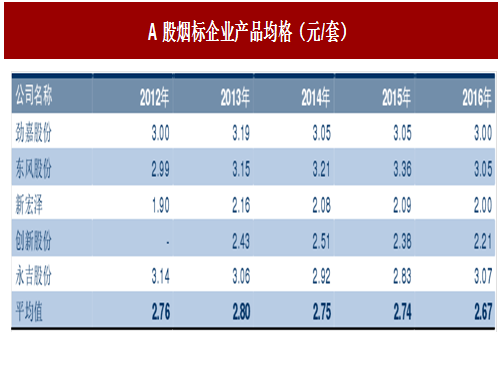

烟标印刷行业的市场现状2016年烟标印刷整体市场规模约315亿元。鉴于烟标及卷烟具备强配套关系,烟标数量规模直接取决于卷烟产量。2016年我国卷烟产量4,711万箱,对应烟标需求量约118亿套,按市场均价2.67元/套测算,烟标印刷行业市场规模约315亿元。

参考中国报告网发布《2016-2022年中国烟标印刷行业发展态势及十三五投资决策分析报告》

图:A股烟标企业产品均格(元/套)

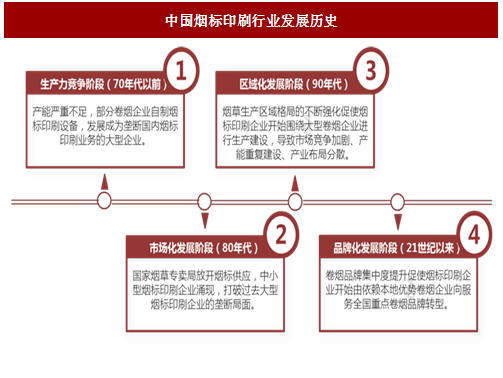

中国烟标印刷行业发展历史生产力竞争阶段(70年代以前):烟标印刷产能严重不足,国内部分卷烟企业自制烟标印刷设备,快速提高生产能力,成为垄断国内烟标印刷的大型企业。

市场化发展阶段(80年代):国家烟草专卖局基于烟草专卖制度开放烟标供应,中小型民营烟标印刷企业涌现,打破过去国有大型烟标印刷企业垄断局面。行业市场化发展改变过去烟标印刷质量水平不高、技术更新/新材料应用缓慢、企业缺乏发展动力的局面,行业进入规范有序的良性发展阶段。

区域化发展阶段(90年代):随着我国烟草生产区域格局形成,烟标印刷企业开始围绕大型卷烟企业生产建设,通过本地化印刷服务争取订单。但区域格局导致企业过分依赖本地市场,行业出现竞争加剧、重复建设、布局分散的局面。

品牌化发展阶段(21世纪以来):烟草发展战略重点在于推进卷烟品牌建设,卷烟品牌集中度大幅提升。为适应下游品牌整合及聚焦重点品牌趋势,烟标印刷企业开始由依赖本地优势卷烟企业向服务全国重点卷烟品牌转型。

图:中国烟标印刷行业发展历史

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。