垃圾焚烧行业是受今年疫情影响较小的行业之一。后疫情时代垃圾焚烧行业未改长期发展趋势,行业集中度仍然较高。

从项目分布城市来看,2020年上半年垃圾焚烧项目有22个分布于四线及五线城市,占比达44%,一线城市无新增,新一线和二线城市分别中标4个和9个项目,占比为8%和9%,垃圾焚烧市场集中于二线城市以下,并继续向四五线城市下沉。

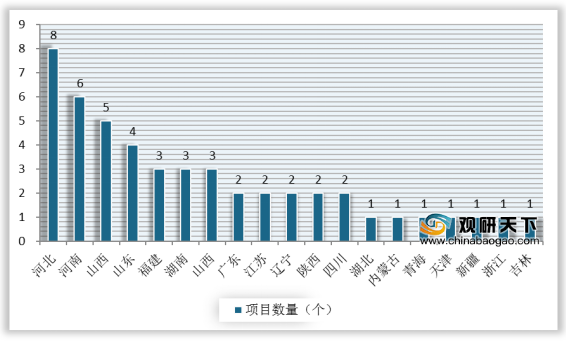

从项目省份分布来看,2020年上半年50个项目分布于19个省份,其中河北、河南两省延续2019年态势,垃圾焚烧项目加速释放,项目数量领先,分别为8个和6个,江西、山东、福建、湖南、山西分别以5、4、3、3、3个项目紧跟其后。

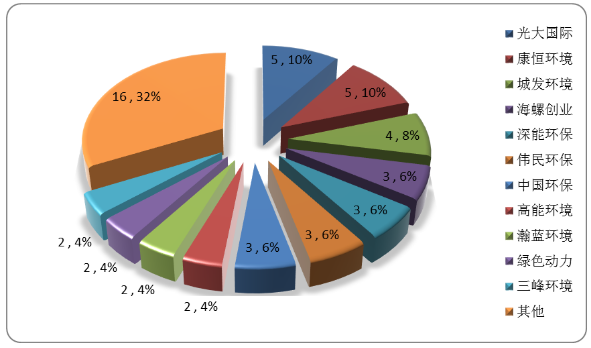

从项目数量来看,2020年上半年新中标垃圾焚烧项目TOP3分别为中国光大国际、康恒环境和城发环境,合计共获取项目数量为14个,占比28%。

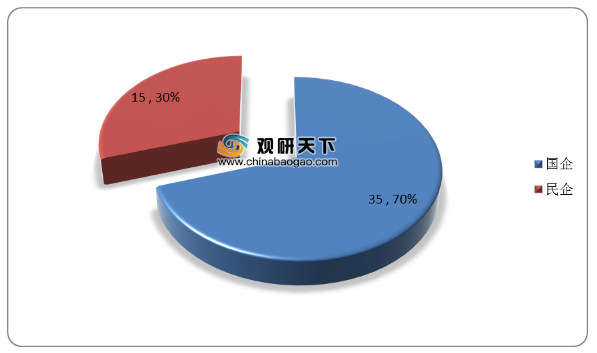

从企业性质来看,2020年上半年,国有企业中标焚烧项目35个,占比70%;民营企业中标15个,占比30%。

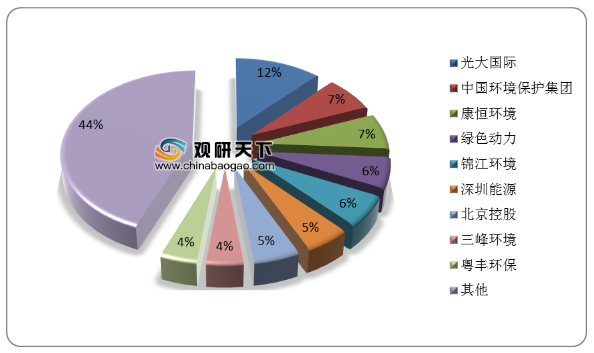

从市场占有率来看,目前垃圾焚烧行业主要参与者包括中国光大国际、中国环境保护集团、康恒环境、绿色动力、深圳能源等。根据数据显示,2020年上半年光大国际市占率达到12%,中国环境保护集团和康恒环境紧随其后,市占率均为7%。

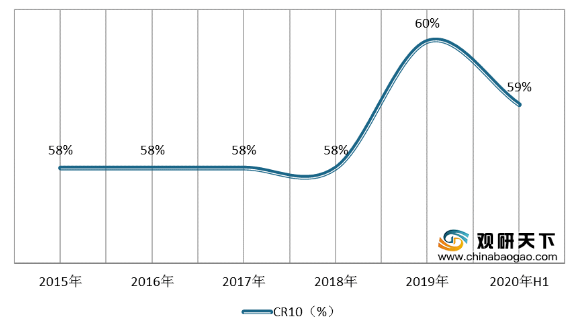

从在手订单来看,2015年以来垃圾焚烧CR10市占率从58%提升至2019年的60%,2020年上半年略下降至59%,行业集中度较高且较为稳定。

相关行业分析报告参考《2020年中国垃圾焚烧产业分析报告-市场运营态势与发展前景研究》。

从项目分布城市来看,2020年上半年垃圾焚烧项目有22个分布于四线及五线城市,占比达44%,一线城市无新增,新一线和二线城市分别中标4个和9个项目,占比为8%和9%,垃圾焚烧市场集中于二线城市以下,并继续向四五线城市下沉。

2020年H1垃圾焚烧项目城市分布情况

数据来源:公开资料整理

从项目省份分布来看,2020年上半年50个项目分布于19个省份,其中河北、河南两省延续2019年态势,垃圾焚烧项目加速释放,项目数量领先,分别为8个和6个,江西、山东、福建、湖南、山西分别以5、4、3、3、3个项目紧跟其后。

2020年H1各省垃圾焚烧项目中标情况

数据来源:公开资料整理

从项目数量来看,2020年上半年新中标垃圾焚烧项目TOP3分别为中国光大国际、康恒环境和城发环境,合计共获取项目数量为14个,占比28%。

2020年H1主要垃圾焚烧企业项目中标情况

数据来源:公开资料整理

2020年H1不同社会资本中标垃圾焚烧项目情况

数据来源:公开资料整理

从市场占有率来看,目前垃圾焚烧行业主要参与者包括中国光大国际、中国环境保护集团、康恒环境、绿色动力、深圳能源等。根据数据显示,2020年上半年光大国际市占率达到12%,中国环境保护集团和康恒环境紧随其后,市占率均为7%。

2020年H1我国垃圾焚烧市场占有率情况

数据来源:公开资料整理

从在手订单来看,2015年以来垃圾焚烧CR10市占率从58%提升至2019年的60%,2020年上半年略下降至59%,行业集中度较高且较为稳定。

2015-2020H1垃圾焚烧行业集中度情况(按在手产能)

数据来源:公开资料整理(zlj)

从2020年上半年行业发展趋势来看,我国将进入垃圾焚烧项目投产高峰,未来市场高成长可期。

相关行业分析报告参考《2020年中国垃圾焚烧产业分析报告-市场运营态势与发展前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。