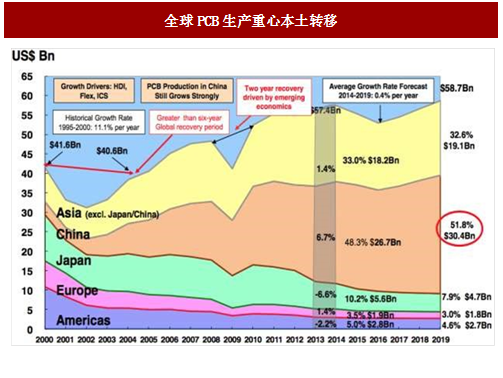

2013年亚洲其他地区(除中国、日本外)、中国、日本、欧洲、美国PCB增长率分别为1.4%、6.7%、-6.6%、1.4%、-2.2%;日、美两国开始出现明显负增长态势;而中国以6.7%的极快增长速度,成为PCB全球转移的主要承接国。

2015年上述5块地区的PCB产值占全球比重分别为33.0%、48.3%、10.2%、3.5%、5.0%。全球PCB大陆转移趋势将稳定持续发展,预计到2019年,中国PCB总产值将达到304亿美元,占比51.8%。 PCB主要增长的驱动力为HDI、FPC和IC载板。

2002年之前,全球PCB生产重心主要位于美国、日本、欧洲,中国占比极少。

2002年后,中国及亚洲其他地区PCB产值增长态势显著,逐渐承接生产重心的转移。

2008-2010年,由于金融危机全球PCB产值经历了一轮下跌后再反弹。

参考中国报告网发布《2017-2022年中国PCB市场运营态势及投资规划研究报告》

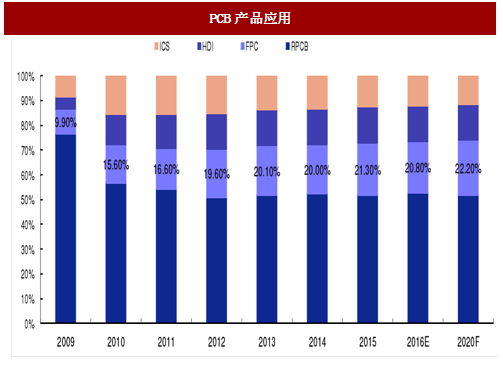

2015-2020年RPCB、FPC、HDI、ICS年均复合增长率分别为2.0%、2.8%、2.1%、0.1%;其中FPC、HDI增长较快,以2.8%、2.1%位列前二。

预计2020年,FPC、HDI年产值将达到135.45亿美元、88.85亿美元;占PCB产品总产值的22.2%、14.6%

伴随着产业链逐渐向本土转移,以及行业集中度的提升,本土优质龙头企业有望率先受益。

2015年上述5块地区的PCB产值占全球比重分别为33.0%、48.3%、10.2%、3.5%、5.0%。全球PCB大陆转移趋势将稳定持续发展,预计到2019年,中国PCB总产值将达到304亿美元,占比51.8%。 PCB主要增长的驱动力为HDI、FPC和IC载板。

2002年之前,全球PCB生产重心主要位于美国、日本、欧洲,中国占比极少。

2002年后,中国及亚洲其他地区PCB产值增长态势显著,逐渐承接生产重心的转移。

2008-2010年,由于金融危机全球PCB产值经历了一轮下跌后再反弹。

图:全球PCB生产重心本土转移

参考中国报告网发布《2017-2022年中国PCB市场运营态势及投资规划研究报告》

2015-2020年RPCB、FPC、HDI、ICS年均复合增长率分别为2.0%、2.8%、2.1%、0.1%;其中FPC、HDI增长较快,以2.8%、2.1%位列前二。

预计2020年,FPC、HDI年产值将达到135.45亿美元、88.85亿美元;占PCB产品总产值的22.2%、14.6%

伴随着产业链逐渐向本土转移,以及行业集中度的提升,本土优质龙头企业有望率先受益。

图:PCB产品应用

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。