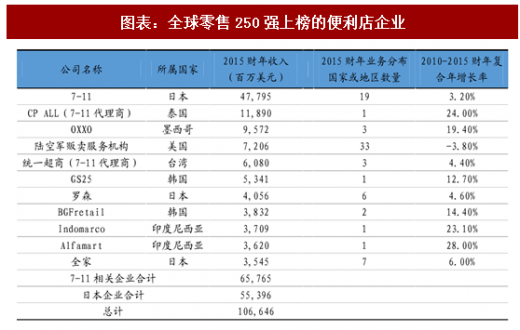

一、日系便利店全球领先,7-11占据绝对领先地位

日本便利店发展全球领先,7-11 占据绝对领先地位。根据德勤发布的《2017年全球零售报告》,全球零售250强中上榜便利店企业共11家,其中日系便利店与其代理商占据5席,其收入总和占上榜便利店收入总和的52%。7-11及其代理商企业 2015 年营收达 658 亿美元,占上榜便利店收入总和的61%,处于绝对领先地位。

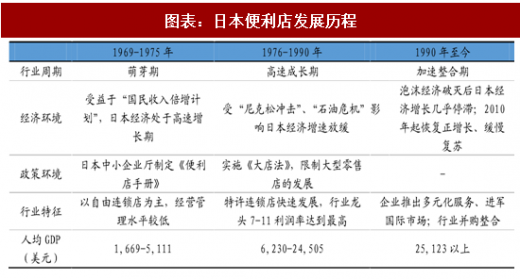

二、日本便利店复盘:二十年持续增长,寡头垄断格局稳固

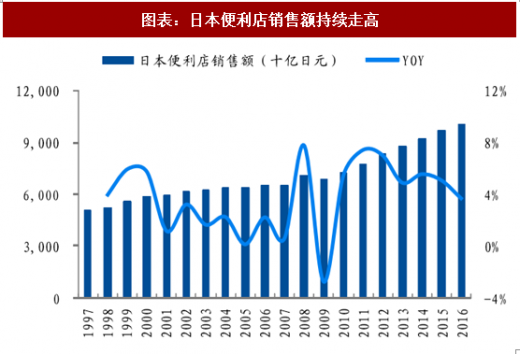

日本便利店发展经历了萌芽期-高速成长期-加速整合期三个阶段。日本首家便利店诞生于20世纪70年代初,Family Mart、7-11、罗森先后于 1973、1974、1975年开设第一家店铺,此后日本便利店行业从1998年至今维持了 20 年持续正增长,即便是在泡沫经济破灭以后经济增长停滞时期,便利店行业的增速也远超超市和百货业态,2016年日本便利店行业规模已达11.45万亿日元,约合6923亿元人民币。

1969-1975 年:日本便利店萌芽期。20世纪70年代初,超市业态的迅猛发展对一般批发商和中小零售商带来较大冲击,日本自由连锁协会、日本能率协会举办有关便利店经营知识的讲座,日本中小企业厅制定《便利店手册》,对便利店概念的普及和经营技术的发展奠定了基础。这一阶段诞生了日本最早的便利店,主要由酒类、食品类批发商开设,以自由连锁为主要经营形式。

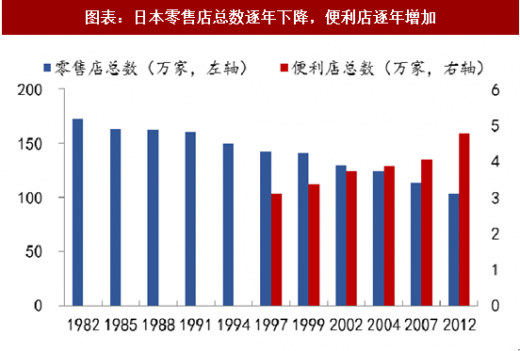

1976-1990年:日本便利店高速成长期。20世纪80年代中期以后日本经济增速放缓、消费疲软,多家地方中小连锁零售店破产,《大店法》颁布为便利店的发展创造了有利条件。这一时期便利店由自由连锁转变为以特许加盟为主要经营形式,1982-1991 年期间日本个人零售店铺总数从 102.7 万家下降到 68.2 万家,中小零售商逐渐被便利店取代。

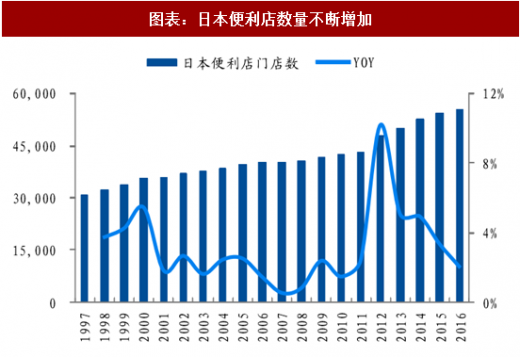

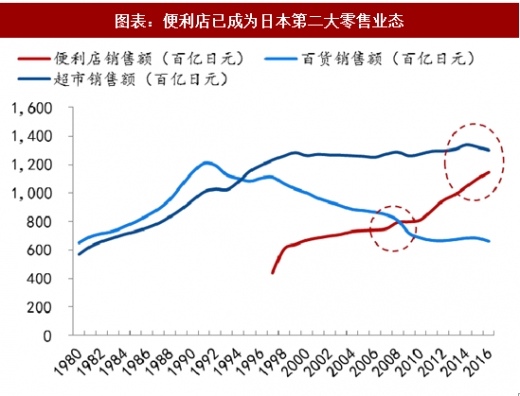

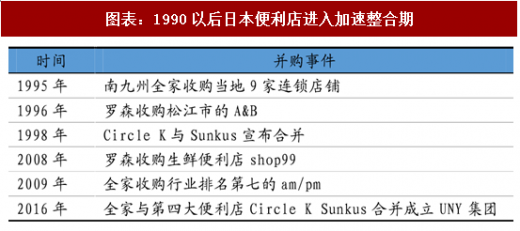

1990至今:日本便利店逐渐成熟进入加速整合期。泡沫经济破灭后日本经济增长几乎停滞,直到 2010 年起恢复正增长、开始缓慢复苏。在此期间,便利店始终保持正增长,2008年超过百货成为日本第二大零售业态,在日本零售店铺总数逐年减少的同时,便利店数量实现了稳步增长,排名前三的7-11、罗森和Family Mart总店铺数超过15000家,寡头垄断格局越来越明显。

参考观研天下发布《2018-2023年中国便利店产业市场运营规模现状与投资商机分析预测报告》

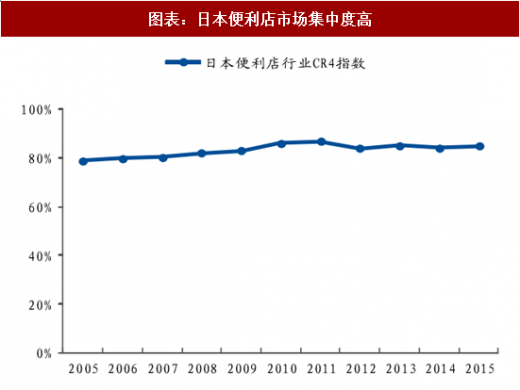

日本便利店行业规模效应远超超市行业,寡头垄断格局稳固。超市和便利店两种业态经营模式颇为相似,但超市行业的规模效应远不如便利店行业。以日本为例,日本超市行业CR4仅为27%,规模最大的Aeon集团的市占率为12%;而2016年2月便利店行业的CR4已达85%,前三大企业7-11、罗森、全家的市占率分别为39%/19%/18%。而且以7-11和全家为代表的便利店企业近年来市占率还处于持续提升的阶段,行业规模效应显著,龙头企业优势不断凸显。

日本便利店发展全球领先,7-11 占据绝对领先地位。根据德勤发布的《2017年全球零售报告》,全球零售250强中上榜便利店企业共11家,其中日系便利店与其代理商占据5席,其收入总和占上榜便利店收入总和的52%。7-11及其代理商企业 2015 年营收达 658 亿美元,占上榜便利店收入总和的61%,处于绝对领先地位。

图表:全球零售250强上榜的便利店企业

图表:7-11 在全球范围内运营超 30000 家店铺

二、日本便利店复盘:二十年持续增长,寡头垄断格局稳固

日本便利店发展经历了萌芽期-高速成长期-加速整合期三个阶段。日本首家便利店诞生于20世纪70年代初,Family Mart、7-11、罗森先后于 1973、1974、1975年开设第一家店铺,此后日本便利店行业从1998年至今维持了 20 年持续正增长,即便是在泡沫经济破灭以后经济增长停滞时期,便利店行业的增速也远超超市和百货业态,2016年日本便利店行业规模已达11.45万亿日元,约合6923亿元人民币。

1969-1975 年:日本便利店萌芽期。20世纪70年代初,超市业态的迅猛发展对一般批发商和中小零售商带来较大冲击,日本自由连锁协会、日本能率协会举办有关便利店经营知识的讲座,日本中小企业厅制定《便利店手册》,对便利店概念的普及和经营技术的发展奠定了基础。这一阶段诞生了日本最早的便利店,主要由酒类、食品类批发商开设,以自由连锁为主要经营形式。

1976-1990年:日本便利店高速成长期。20世纪80年代中期以后日本经济增速放缓、消费疲软,多家地方中小连锁零售店破产,《大店法》颁布为便利店的发展创造了有利条件。这一时期便利店由自由连锁转变为以特许加盟为主要经营形式,1982-1991 年期间日本个人零售店铺总数从 102.7 万家下降到 68.2 万家,中小零售商逐渐被便利店取代。

1990至今:日本便利店逐渐成熟进入加速整合期。泡沫经济破灭后日本经济增长几乎停滞,直到 2010 年起恢复正增长、开始缓慢复苏。在此期间,便利店始终保持正增长,2008年超过百货成为日本第二大零售业态,在日本零售店铺总数逐年减少的同时,便利店数量实现了稳步增长,排名前三的7-11、罗森和Family Mart总店铺数超过15000家,寡头垄断格局越来越明显。

参考观研天下发布《2018-2023年中国便利店产业市场运营规模现状与投资商机分析预测报告》

图表:日本便利店发展历程

图表:日本便利店销售额持续走高

图表:日本便利店数量不断增加

图表:便利店已成为日本第二大零售业态

图表:日本零售店总数逐年下降,便利店逐年增加

图表:1990以后日本便利店进入加速整合期

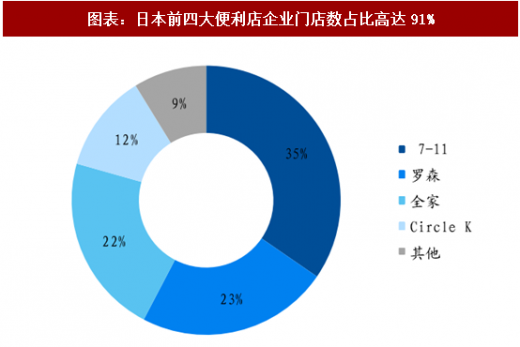

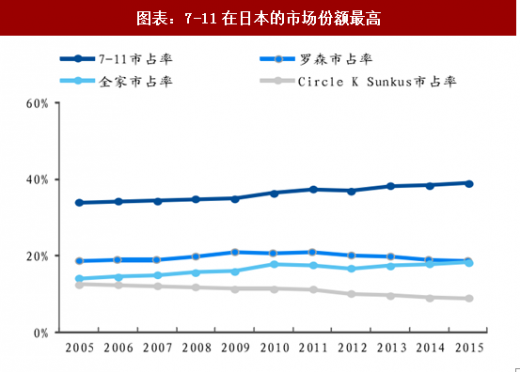

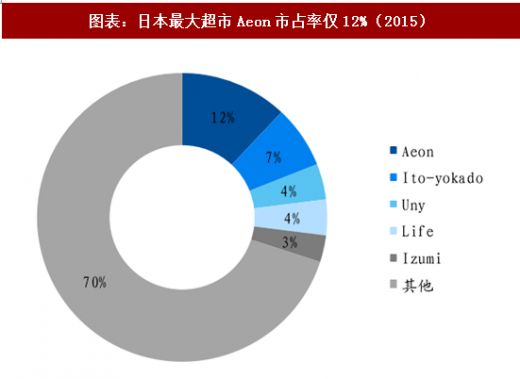

日本便利店行业规模效应远超超市行业,寡头垄断格局稳固。超市和便利店两种业态经营模式颇为相似,但超市行业的规模效应远不如便利店行业。以日本为例,日本超市行业CR4仅为27%,规模最大的Aeon集团的市占率为12%;而2016年2月便利店行业的CR4已达85%,前三大企业7-11、罗森、全家的市占率分别为39%/19%/18%。而且以7-11和全家为代表的便利店企业近年来市占率还处于持续提升的阶段,行业规模效应显著,龙头企业优势不断凸显。

图表:日本便利店市场集中度高

图表:日本前四大便利店企业门店数占比高达91%

图表:7-11在日本的市场份额最高

图表:日本最大超市Aeon市占率仅12%(2015)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。