1.胶原蛋白定义及分类

胶原蛋白是哺乳动物体内含量最多、分布最广的功能性蛋白,占人体蛋白质总量的25-30%,占皮肤成分比例高达70%,起到维持皮肤与肌肉弹性、增强钙质与骨细胞结合、联结骨骼与肌肉、保持眼角膜透明等作用。胶原类型丰富,承担多种功能。目前共有约29种胶原蛋白已被证实存在于脊椎动物中,常见类型为Ⅰ型、Ⅱ型、Ⅲ型、Ⅴ型和Ⅵ型。根据它们在体内的分布和功能特点,可以将胶原分成间质胶原、基底膜胶原和细胞外周胶原。

| 胶原大类 (按区域分) |

胶原细分类型 |

分布区域 |

主要功能 |

| 间质胶原 |

Ⅰ |

真皮肌肤及骨组织 |

骨组织修复再生 |

| Ⅱ |

软骨、角膜、视网膜等区域 |

软骨修复再生 |

|

| Ⅲ |

胚胎真皮、心血管、网状纤维等 |

粘膜、皮肤修复再生 |

|

| 基底膜胶原 |

Ⅳ |

基膜极板、晶状体囊等 |

促成相互连接形成网状结构 |

| 细胞外周胶原 |

Ⅴ |

胚胎绒毛膜、结缔等组织 |

支撑结构等作用 |

2.胶原蛋白生物学特性

根据观研报告网发布的《2021年中国胶原蛋白行业分析报告-产业供需现状与发展潜力评估》显示,胶原蛋白结构上由3条肽链交互缠绕形成独特的三螺旋结构,众多胶原大分子可彼此并排形成纤维相互交联的结构,使最终产物具备较高机械强度,构成其理化特性和生物学活性的基础。胶原蛋白除了具备止血、高拉伸强度等功能,还具有低免疫原性、生物相容性、可生物降解性等生物学特性,以及作为人工器官骨架或创伤敷料时可以促进细胞生长、促进细胞粘附、与新生细胞和组织协同修复创伤等的特性,这让胶原成为一种适用范围广泛的生物医用材料,目前已广泛应用在敷料、人工器官再生医学、组织工程、生物护肤等领域。

3.胶原蛋白应用领域

胶原蛋白主要应用领域中,医药领域应用包括创面敷料、止血材料、注射填充材料、药物载体;护肤领域应用包括补水保湿功能、生物营养功能、美白功能;食品领域应用主要是人造胶原肠衣,与天然肠衣相比具有厚度均匀、拉伸强度高、稳定性强、氨基酸含量高等优点。

| 应用领域 |

应用情况 |

|

| 医药领域应用 |

创面敷料 |

胶原能促进细胞的分裂增殖、维持细胞的分裂机能,具有促进角膜上皮细胞分化的作用,因此可以作为各类创面修复敷料原料使用。胶原敷料有多种形式,如膜片、海绵状及粒状等,可用于皮肤修复、口腔修复、神经外科修复等。 |

| 止血材料 |

血管内皮细胞下层由一系列的细胞外基质蛋白组成,其中的纤维胶原则是诱导血栓形成的主要基质蛋白。当血管壁的内皮细胞被剥离,致使胶原暴露于血液中,流动的血液中的血小板立刻与胶原纤维吸附在一起,发生凝集反应,从而形成血栓。胶原通过激活凝血因子Ⅻ、促进凝血因子Ⅺ和Ⅴ的活化,促进血小板的凝血作用,故胶原又作为止血剂使用,可以制作成粉状、片状及海绵状等多种物理形态。 |

|

| 注射填充材料 |

去除端肽的未变性胶原具有低抗原性、良好的生物相容性和可生物降解性等生物特性,有利于成纤维细胞的存活和生长,可用于面部轮廓矫正、皱纹和瘢痕修复等医学美容的填充材料。可溶性胶原溶液用于面部整形美容时须具备一定的可塑性和弹性,在常温是凝胶状液体,被注射到体内会转变为半固态的胶体。除了应用于矫正各种皮肤缺陷之外,还可用于食管括约肌、声带的修复、牙周疾病方面的治疗。 |

|

| 药物载体 |

胶原在不同条件下(如温度、pH、离子强度、浓度、组成和其它高分子作用等),可以发生聚集或组装等行为而呈现多种形态,如水凝胶、膜、微球和微纤等,再通过结合抗生素、蛋白类和基因等药物,构建出多样化的药物释放体系,从而达到不同的释放要求和治疗效果。常用的胶原药物载体系统主要包括眼科用的胶原眼罩、烧伤和创伤科用的胶原海绵、用于基因释放的微球以及透皮释放的控制材料等。 |

|

| 护肤领域应用 |

补水保湿功能 |

天然胶原的水合作用得益于其存在的大量甘氨酸、羟脯氨酸和羟赖氨酸,因其含有大量的羟基,从而具有良好的保湿作用。天然胶原的三螺旋结构能和水分子结合发生水合作用,羟脯氨酸连接水分子形成水合骨架结构,形成的这种水合结构使得胶原蛋白能结合更多的水分。 |

| 生物营养功能 |

活性胶原可给予皮肤层所需要的养分,增强皮肤胶原蛋白活性可对人的皮肤组织起到生理性调控作用,保持角质层水分及纤维结构的完整性,改善皮肤细胞环境的同时促进皮肤新陈代谢,从而发挥其皮肤营养功能。 |

|

| 美白功能 |

皮肤中酪氨酸被含铜的酪氨酸酶催化成多巴,多巴再通过重排或者氧化还原形成黑色素类物质。胶原可以通过酪氨酸残基竞争与酪氨酸酶的活性中心结合减少多巴的生成,抑制黑色素的形成;或者通过结合铜离子,使酪氨酸酶失活,减少黑色素的沉积,从而达到美白的作用。 |

|

| 食品领域应用 |

主要应用是人造胶原肠衣,与天然肠衣相比具有厚度均匀、拉伸强度高、稳定性强、氨基酸含量高等优点;同时人造肠衣在运输过程中更为节省空间、节约成本,与塑料肠衣及纤维素肠衣比较具有明显的优势,因此人造胶原肠衣在肠衣市场逐渐占据优势地位。另外,水解胶原则可作为功能性食品直接食用,如咀嚼片、运动员所需的蛋白质粉和肠内营养制剂等。动物胶原蛋白食品具有独特的保水性,可改善食品的口感,延长保质期和保持颜色,经常作为肉类、糖果和乳制品等食品的食用添加剂。 |

|

二、胶原蛋白行业市场环境

1.技术环境--技术持续迭代优化性能

目前动物源提取和基因工程法为胶原蛋白主流提取途径,主流提取技术持续迭代优化胶原蛋白性能。

(1)动物源提取

动物胶原蛋白的提取过程大致分为样品的处理、溶出和纯化三个阶段。由于原料的不同,具体的操作过程以及条件的控制有所差异。为了避免过酸过碱、有机溶剂、高温、剧烈机械作用等因素破坏胶原蛋白的结构而导致生物失去活性,提取过程中应严格控制实验条件,如提取液固液比、提取时间、提取温度、提取液浓度、pH值等。目前被广泛采用的提取方法的主要为热水提取法及酸、碱、酶提取法。

| 提取方法 |

原理 |

特点 |

| 热水提取法 |

将原料经过除杂蛋白等预处理之后,直接在热水中提取已经变性了的胶原蛋白或胶原蛋白水解物 |

简单、快速 |

| 酸提取法 |

低离子浓度酸可以破坏分子间盐键和希夫氏碱,引起胶原纤维膨胀、溶解 |

操作较为麻烦,需准确控制酸度、温度、时间等影响因素 |

| 碱提取法 |

通常使用氢氧化钠、碳酸钠等提取胶原 |

易引起蛋白质变性,甚至产生致癌物,一般不采用该方法提取。 |

| 酶提取法 |

在预处理后的材料加入酶制剂溶解材料,再经过其他操作提取胶原蛋白 |

目前较为理想的手段,反应快、时间短、对环境友好,且提取的胶原蛋白纯度高,理化性质稳定 |

从提取动物源原材料的角度来看,可主要分为水产动物源和陆生动物源,其中水产动物胶原蛋白类种类较少。陆生动物源提取Ⅰ型、Ⅱ型及Ⅲ型胶原蛋白的技术目前已相对成熟且被广泛应用。由于水产胶原蛋白主要是从水产动物组织如皮、骨头、鱼鳞等提取的,所以鱼皮、鱼骨和鱼鳞所含的Ⅰ型胶原蛋白是水产动物的主要胶原蛋白,但哺乳动物中含量比较丰富的Ⅲ型胶原在水产动物中尚未发现。

由于氨基酸组成和交联度等方面的差异,使得水产动物尤其是其加工废弃物——皮、骨、鳞中所含有的丰富的胶原蛋白具有很多牲畜胶原蛋白所没有的优点,比如更具安全性,胶原蛋白含量更高等特性。随着水产胶原蛋白的提取技术日益成熟,可能逐步替代陆生动物胶原蛋白。采用先进现代生物技术,可以对水产胶原蛋白进行精深加工,开发水产胶原多肽,从而生产出具有各种生理功能的活性肽和其他保健功能食品,将是未来水产胶原蛋白发展的方向。

| 分类 |

原材料 |

可提取胶原类型 |

安全性 |

| 陆生胶原蛋白 |

牛肌腱、牛骨、猪皮 |

Ⅰ型 |

疯牛病、口蹄疫等疾病,激素抗生素的违规使用 |

| 猪小肠、牛小肠 |

Ⅰ型、Ⅲ型 |

||

| 鸡软骨、牛软骨、猪软骨 |

Ⅱ型 |

||

| 水产胶原蛋白 |

鱼鳞、鱼皮 |

Ⅰ型 |

制备方法中使用强酸浸泡;近海、浅海鱼种容易受到污染;深海鱼安全性相对较高 |

(2)基因工程法

利用基因工程技术,将人体胶原蛋白基因进行特定序列设计、酶切和拼接、连接载体后转入各种宿主细胞,如转基因鼠、昆虫、转基因蚕、转基因烟草、大肠杆菌、酵母细胞通过发酵表达等生产重组人胶原蛋白,其胶原蛋白产品,具有质量可控、加工性强、水溶性好、周期性短、较低排斥反应等优点。

2021年3月,国药监局发布《重组胶原蛋白生物材料命名指导原则》,将由DNA重组技术制备的胶原蛋白分为重组人胶原蛋白、重组人源化胶原蛋白、重组类胶原蛋白三类,为产业化发展打下基础。目前,许多重组表达系统被应用于(类)人胶原蛋白的重组表达,如大肠杆菌、酵母、动物细胞、转基因动物和转基因植物等。

| 术语名称 |

术语描述 |

| 重组人胶原蛋白 |

由DNA重组技术制备的人胶原蛋白特定型别基因编码的全长氨基酸序列,且有三螺旋结构。 |

| 重组人源化胶原蛋白 |

由DNA重组技术制备的人胶原蛋白特定型别基因编码的全长或部分氨基酸序列片段,或是含人胶原蛋白功能片段的组合。 |

| 重组类胶原蛋白 |

由DNA重组技术制备的经设计、修饰后的特定基因编码的氨基酸序列或其片段,或是这类功能性氨基酸序列片段的组合。与人胶原蛋白的同源性低。 |

| 表达系统 |

胶原蛋白类型 |

| 大肠杆菌 |

类人胶原蛋白、人源化I型、Ⅲ型胶原蛋白 |

| 酵母细胞 |

类胶原蛋白、人源化Ⅰ、Ⅱ、Ⅲ型胶原蛋白 |

| 动植物细胞 |

人源化Ⅰ型胶原蛋白 |

随着生物技术的发展,利用基因重组技术通过微生物发酵法获得重组胶原已取得巨大成果,许多重组表达系统被应用于(类)人胶原蛋白的重组表达,如大肠杆菌、酵母、动物细胞、转基因动物和转基因植物等。当前通过基因工程技术生产重组胶原蛋白的课题为目前学界及业界研究的重点。重组胶原蛋白目前已被应用在皮肤美容和医学领域。

2.市场需求--需求丰富,市场空间广阔

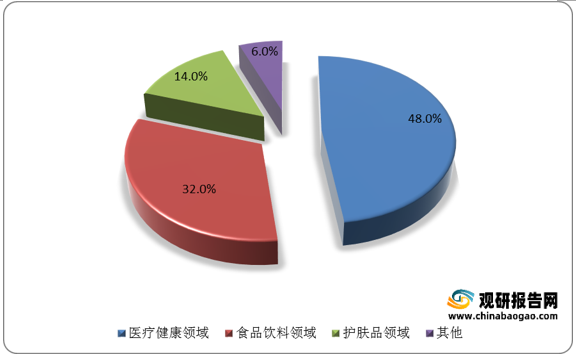

胶原蛋白生物特性多样,需求丰富,主要分为传统医疗领域和医美领域。观研报告网发布的资料显示,2019年,我国医疗健康领域、食品饮料领域、护肤品领域胶原蛋白需求占比分别为48%、32%、14%。

(1)传统医疗领域

因胶原作为创面敷料具有黏附性好、适于肉芽组织和上皮细胞形成、减小伤口挛缩和抗原反应、止血性能好、具备类似真皮的物理形态结构和可适度交联及被组织吸收等优点,可用于烧伤、外力所致的伤口、腿部溃疡和褥疮等的治疗。医疗健康领域为胶原蛋白的主要应用场景,主要应用领域有皮肤修复、口腔修复、神经外科修复,具体产品有皮肤修复支架、真皮再生基膜、口腔膜等。自美国1976年将胶原制品列入医疗器械进行管理及审批上市以来,胶原制品及胶原基生物医用材料在临床上的应用与日俱增,已涉及多个临床学应用。

| 学科 |

应用 |

剂型 |

商品名 |

| 止血 |

心血管外科、神经学外科、皮肤创伤、矫形外科、口腔科、普通外科 |

海绵、粉末、纤维 |

Avitene、CoStasis、 FloSeal、Hnstat 、 BioPath、QISHENG、创福康等 |

| 皮肤医学 |

用于软组织增生的可注射型胶原。胶原类人工皮肤、伤口敷料 |

膜剂、凝胶 |

Dermagraft Graftskin、 OrCel、doublediamond QISHENG、创福康等 |

| 牙周病学和口腔医学 |

牙周韧带再生的胶原膜、可吸收的口腔组织伤口敷料、牙槽嵴增生的胶原/羟基磷灰石 |

膜、海绵 |

Bio-Patch、VitaCuff、可即邦、创福康等 |

| 普通外科 |

疝气修复、粘附阻隔、胶黏剂 |

凝胶、膜、海绵 |

倍菱、可即邦等 |

| 眼科学 |

促进上皮愈合的胶原角膜罩、将药物输送至眼睛的胶原片、角膜移植、玻璃体置换、视网膜重新附着 |

海绵、膜片 |

Bio-Cor、CollaCote |

| 泌尿科 |

治疗尿失禁、肾修复、尿管替换 |

凝胶、海绵 |

Contigen |

| 食道外科 |

声带扩增、声带修复 |

凝胶 |

QISHENG |

| 代血浆 |

急性失血性休克、创伤及烧伤性休克、心脑血管供血不足 |

液体 |

佳乐施(贝朗制药)、

菲克雪浓(华龙生物)、海脉素(德国贝林大药厂) |

| 矫形外科 |

骨修复的胶原和羟基磷灰石、半月板再生的胶原基质、跟腱替代和再生的胶原材料、前交叉韧带重建的重组胶原模板 |

复合型 |

Collagraft、Healos |

| 心血管外科和心脏病学 |

血管移植物胶原涂层、人体血管移植物、牛动脉移植物、猪心脏瓣膜、牛心包心脏瓣膜、血管穿刺空密封装置 |

液体、管型、复合型 |

Angio-Seal、VasoSeal、Hemashield、InterGard |

| 神经外科学 |

引导周围神经再生、硬脑膜替代材料 |

膜、管型 |

DuraGen |

| 耳科学 |

鼓膜替换 |

凝胶、膜 |

- |

| 其他应用 |

药物疏松载体、生长因子和生物活性大分子疏松载体、组织和器官再生的细胞载体 |

复合型、颗粒性 |

- |

(2)医美领域

胶原蛋白在皮肤组织中含量高达70%,在真皮中含量占比约75%,不仅联合弹力纤维支撑着皮肤的基本结构,也对皮肤的水润、弹性和质地起到关键作用,但随着年龄增长,成纤维细胞活性降低、人体内胶原蛋白大量流失、透明质酸等基质的分泌也随之减少,出现皮肤松弛、下垂、皱纹、干燥、色素色斑、失去弹性等面部表现。随着居民收入水平提高,医美需求逐渐增多,利好胶原蛋白注射填充材料和皮肤修复材料市场发展。

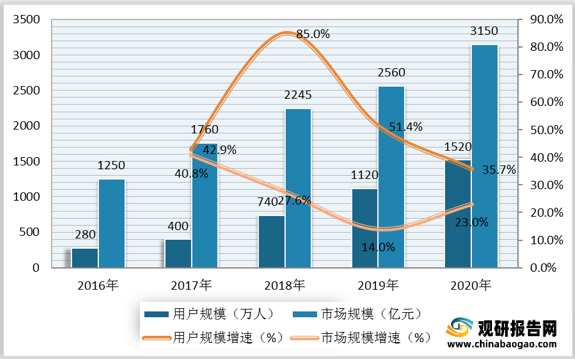

数据显示,我国医疗美容行业用户规模由2016年的280万人增长至2020年的1520万人。我国医疗美容行业市场规模由2016年的1250亿元增长至2020年的3150亿元。

三、胶原蛋白行业现状

1.产能—国内增速高于全球,产能占比将持续提升

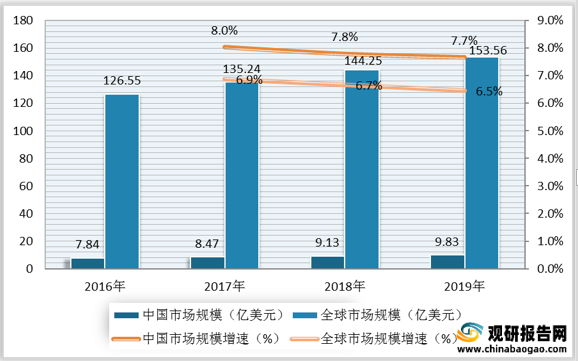

目前胶原蛋白以天然胶原蛋白为主。数据显示,2019年全球和我国的胶原蛋白产量分别为3158吨和2000吨,增速高于全球。2019年,我国胶原蛋白产量占比全球6.33%;我国胶原蛋白产量规模预计年均复合增长6.54%至2027年的3070吨,占比全球6.94%。

2.产品--技术领先于世界水平,包括胶原蛋白凝胶等

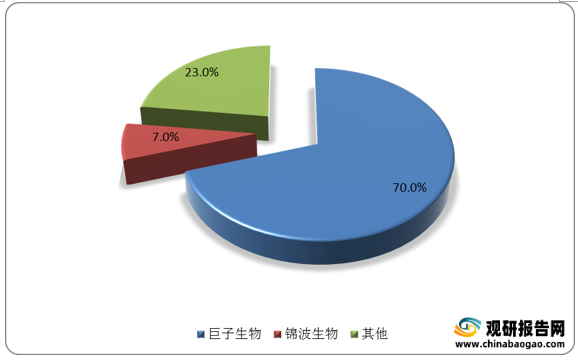

相较于动物源提取方式,重组胶原生产周期更短、纯度更高、高人体亲和性且可避免免疫原性问题、无病毒隐患安全性更高、产量可随工艺的改进和设备的升级有较大提升。目前我国重组技术领先于世界水平,巨子生物、锦波生物、创铭医疗等为国内领先的拥有重组技术的胶原蛋白生产商,其胶原蛋白亚型主要以I、III型胶原为主,产品形式包括胶原蛋白凝胶、敷料、修复液、溶液等。

| 机构 |

来源 |

胶原类型 |

细分产品 |

| 罗赛洛 |

牛源、猪源、鱼源 |

I型、II型 |

Peptan,PeptanMarine,PeptanIIm,ProTake(保健胶囊、软糖、胶原蛋白溶液等) |

| nippi |

牛源 |

- |

胶原蛋白肠衣、明胶、胶原蛋白肽、皮具、胶原蛋白化妆品、功能材料等 |

| Collagen Solution |

牛源(可根据要求提供其他动物源) |

I型、II型、III型、IV型、V型 |

人工心脏瓣膜、硬脑膜闭合、骨骼和牙膜以及手术支撑等 |

| IART |

牛源、人源(胎儿) |

I型、III型 |

双层伤口基质、皮肤再生模版、抗菌皮肤修复支架等 |

| Advanced BioMatrix,Inc. |

牛源、人源、鼠源 |

I型、II型、III型、IV型 |

生物墨水、胶原蛋白支架等 |

| Collagen Matrix |

牛源、猪源 |

I型 |

胶原牙膜、无机骨移植替代品、胶原牙科伤口敷料、骨移植产品、硬脑膜修复产品等 |

| 公司 |

来源 |

表达系统/来源 |

胶原类型 |

细分产品 |

| 巨子生物 |

重组 |

大肠杆菌、毕赤酵母、啤酒酵母 |

I型、III型 |

械II类:类人胶原蛋白(修复)敷料、类人胶原蛋白鼻腔黏膜/疤痕修复凝胶、类人胶原蛋白口腔粘膜修复液 妆字号:功能性护肤品 |

| 锦波生物 |

大肠杆菌、毕赤酵母 |

I型、II型、III型 |

械II类:医用Ⅲ型胶原喷雾/软膏/胶原贴/凝胶/蛋白溶液/无菌凝胶/口腔黏膜修复喷雾/鼻腔黏膜修复剂/胶原蛋白敷料(痔疮型) 械III类:重组Ⅲ型人源化胶原蛋白冻干纤维 妆字号:护肤品 |

|

| 创铭医疗 |

酵母 |

(I型、III型) |

械II类:酵母重组胶原蛋白凝胶、酵母重组胶原蛋白贴敷料/凝胶敷料/修复敷料/创伤凝胶/口腔黏膜修复液/妇科凝胶/创伤凝胶等 |

|

| 北京益而康 |

动物源 |

牛源 |

I型 |

械II类:胶原蛋白海绵 |

| 贝迪生物 |

牛源 |

I型 |

械II类:胶原贴敷料、医用胶原复配型凝胶敷料 械III类:医用胶原蛋白海绵 |

|

| 创尔生物 |

牛源 |

I型 |

械II类:胶原贴敷料械III类:胶原贴敷料、胶原蛋白海绵 |

|

| 双美生物 |

猪源 |

I型 |

械III类:胶原蛋白植入剂、含利多卡因胶原蛋白植入剂 |

|

| 长春博泰 |

牛源 |

I型+III型 |

械III类:医用胶原填充剂 |

四、胶原蛋白行业竞争格局及重点公司发展情况

1.胶原蛋白行业竞争格局

胶原蛋白生产依据类型不同可分为活性胶原蛋白、变性胶原蛋白和重组胶原蛋白三种类型,三种胶原蛋白的生产工艺存在差异,变性胶原蛋白的生产商的毛利率较低,三种类型的胶原蛋白均存在集中度较高的特征。

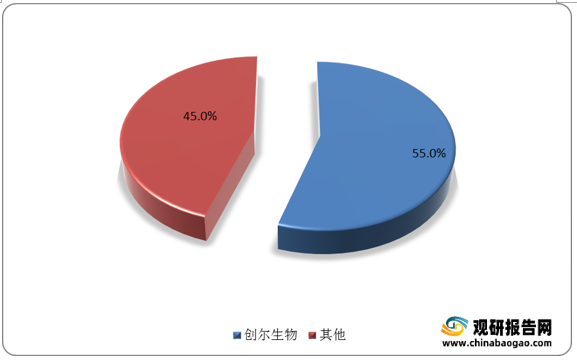

从活性胶原蛋白竞争情况来看,创尔生物占据主要市场,其2020年的市占率达55%,远超其他企业。

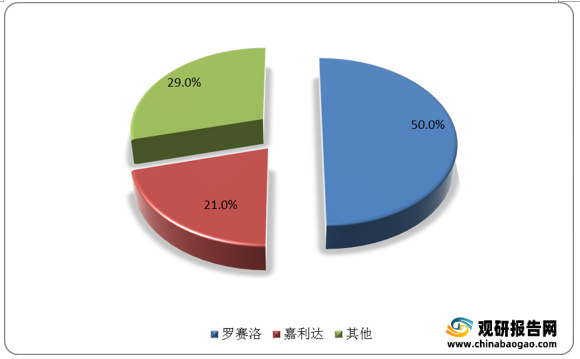

从变性胶原蛋白竞争情况来看,罗赛洛2020年市占率高达50%,位于行业领先位置。其次是嘉利达,市占率为21%。

(1)创尔生物

创尔生物是一家应用活性胶原生物医用材料制备关键技术,进行活性胶原原料、医疗器械及生物护肤品的研发、生产及销售的高新技术企业。是国内械字号胶原贴敷料的首创者,以活性胶原为主要原料,研发用于人体组织损伤修复的高科技生物材料产品,产品广泛适用于术后止血、空腔填充、皮肤屏障修复等。创尔生物发展稳定胶原蛋白业务,凭借在胶原领域的技术优势和品牌优势获得了较高的知名度和市场占有率。

| 优势 |

具体情况 |

| 资质优势 |

公司自成立以来便深耕活性胶原敷料市场,经过多年发展,公司生产技术、产品质量已经达到国内领先水平,是国内活性胶原生物医用材料细分领域的领先企业。截至2021年6月30日我国仅有5个按照三类管理的医用皮肤修复敷料医疗器械产品,其中国内企业4家,分别为创尔生物、浙江崇山生物制品有限公司、浙江珂瑞康生物医疗科技有限公司和北京世纪伟信医药科技有限公司,产品均为“胶原贴敷料”;进口企业1家,名为瑞典墨尼克医疗用品有限公司,产品属于非胶原类修复敷料。 |

| 技术优势 |

公司及其子公司拥有28项专利,其中发明专利13项,公司及子公司另有在审发明专利21项;公司拥有生物医用级活性胶原大规模无菌提取制备技术以及复合产品成型技术,实现活性胶原在多个领域的应用,从源头保证公司产品的功效和品质。 |

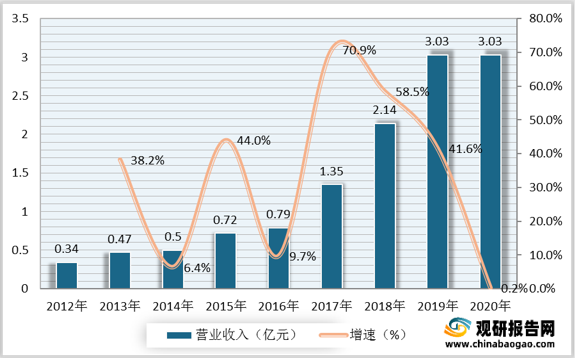

数据显示,2012年至2019年,创尔生物营业收入由0.34亿元增长至3.03亿元,七年CAGR达到36.85%,2017年以来保持双位数高速增长,2020年整体营业收入保持稳定。

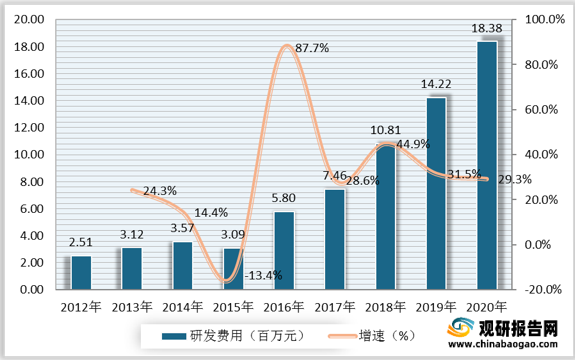

研发方面,创尔生物近年来研发费用投入快速增长。数据显示,2020年,创尔生物研发费用为0.18亿元,较上年同比增长29.3%。

(2)锦波生物

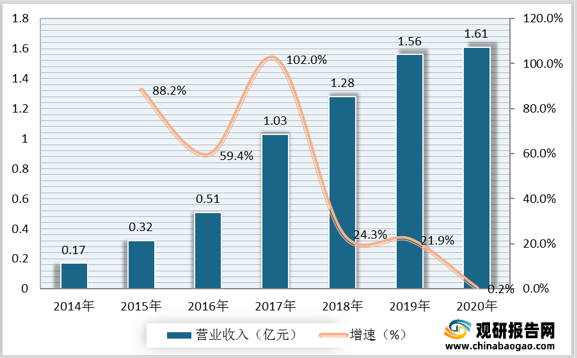

锦波生物是一家围绕结构生物学、应用蛋白质工程技术及发酵工程技术开展生物材料、医疗终端产品及功能性护肤品生产销售的科技创新型企业,主营业务是功能蛋白及终端产品的研发、生产和销售。锦波生物凭借研发与技术优势、资质优势、渠道优势,2020年营业收入达到1.61亿元,同比增长0.2%。

| 优势 |

具体情况 |

| 研发与技术优势 |

公司建立产学研一体的研发布局,拥有一流研发团队,牵手复旦大学、清华大学、中科院生物物理所、美国纽约血液研究中心等顶级研发团队,现已形成产学研一体的完善“阶梯式”研发布局;同时建立起一整套功能蛋白的研发、小试、中试及纯化体系,产业化机制完善。在公司完善的研发体系下,研发出酸酐化牛β-乳球蛋白、重组人源Ⅰ、Ⅱ、Ⅲ型胶原蛋白等一系列功能蛋白产品。截至2021年7月,锦波生物共完成专利申报39项,申请国际专利2项,取得专利授权27项,取得国际先进成果3项,专利数量不断增长。 |

| 资质优势 |

2021年6月29日,经国家药监局审查,山西锦波生物医药股份有限公司“重组Ⅲ型人源化胶原蛋白冻干纤维”正式获批上市。这是全球首个自主研制的采用新型生物材料——重组人源化胶原蛋白制备的医疗器械,为相关材料临床应用及产业转化奠定了良好基础。 |

| 渠道优势 |

公司具有较为成熟的销售渠道以及销售团队,各类产品具有不同的、较为全面的销售模式,分别为普通经销模式、配送经销模式及全国总代理模式。公司下设医疗产品销售部,具体负责医疗产品的销售。公司将全国市场分为五个大区,设大区经理,协助销售总监管理市场,大区经理下设招商经理和大区经理助理,具体负责区域内公司产品的销售推广。 |

巨子生物技术有限公司是一家以基因工程、生物材料工程为主导的高新技术企业,聚焦于皮肤医学、医疗器械、预防医学和营养医学三大健康产业方向。巨子生物研发实力雄厚,目前为止已研发出基于重组胶原蛋白、类人胶原蛋白的皮肤医学、医疗器械、预防医学和营养医学等三大类近百种产品。

| 优势 |

具体情况 |

| 研发优势 |

研发团队实力雄厚;首席科学家范代娣教授,为我国第一届生物化工博士,西北大学国家二级教授,现任西北大学生物医药研究院院长。可丽金品牌的创始人马晓轩博士是范教授研发团队的一员,最初科研团队便由20名博士、30名硕士组成,具有极强的研发实力。另外,国家相关部门批准公司组建了“生物材料国家地方联合工程研究中心”、“博士后科研工作站”,陕西省科技厅批准公司组建了“陕西省生物材料重点创新团队”及两个省级工程中心。 |

| 专利优势 |

类人胶原蛋白技术曾先后获得国家自然科学基金、国家科技部“科技型中小企业技术创新基金”、国家科技部“火炬计划”、国家科技部“863计划”等多项国家基金和发展支持。目前已申请80余项发明专利,并荣获国家技术发明奖和中国专利金奖。 |

| 渠道优势 |

旗下明星品牌、可复美、可丽金、可预、可痕、可丽金星光、可复平等已入驻3500余家公立医院的皮肤科、激光科及民营医疗美容机构,与3000余名专业皮肤医生共同服务于大众。继2019年成立巨子皮肤医学研究院后,2021年4月17日,公司入驻国家皮肤与免疫疾病临床医学研究中心科创与转化基地,成为入驻的首家企业。 |

| 领域 |

主要产品情况 |

| 皮肤医学领域 |

系列产品可丽金、可复美、可预等,由于其优秀的品质和功能,已被授予西安市名牌产品、陕西省名牌产品、陕西省著名商标等多个殊荣。 |

| 医疗器械领域 |

以类人胶原蛋白为核心原料,旗下可复美、可丽金、可愈等品牌均涉及相关品类开发,同时公司在该领域拥有的体内可降解止血海绵、疤痕修复凝胶等具备可替代外国同类产品的能力。不仅可替代国外同类产品,还实现了同类产品的升级换代。 |

| 预防医学和营养医学领域 |

基于重组胶原蛋白、类人胶原蛋白与钙、铁、锌、硒、铜等的螯合作用,实现协同增效,提高其生物利用度及生物活性。代表保健产品有可增强免疫力的可丽金盛坤牌鸿昇胶囊(富含超过12种高活性稀有人参皂苷);代表功能性食品有益复生胶原蛋白饮品、益复生润喉糖等。 |

五、胶原蛋白行业前景

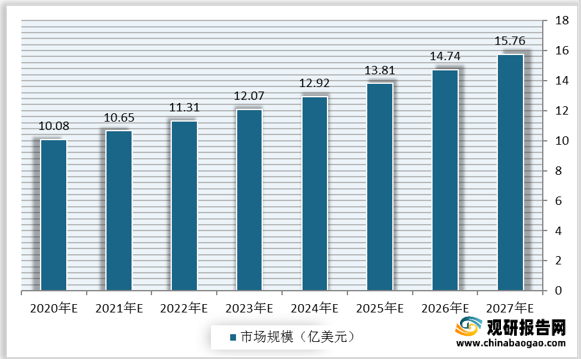

在过去十多年市场教育下,大众对胶原蛋白概念较为熟悉,近年来产品的差异化也基本在医生和机构端达成了共识。在胶原蛋白技术(尤其是重组技术)的突破和产能的扩张下,有望迎来快速增长。预计2027年,我国胶原蛋白市场规模将超15亿美元。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。