药物种类 |

常规化疗药物 |

小分子靶向药 |

单抗药物 |

ADC药物 |

特异性 |

低 |

高 |

大 |

高 |

副作用 |

大 |

较小 |

较小 |

明显 |

给药方式 |

口服 |

口服 |

静脉注射 |

静脉注射 |

肿瘤细胞耐药性 |

强 |

较强 |

相对较弱 |

较强 |

研发难度 |

大 |

大 |

相对较小 |

大 |

ADC药物的工艺技术壁垒高,发展至今,也经过三代技术的更迭。第三代ADC药物通过小分子药物与单克隆抗体的位点特性行结合,产生DAR为2或4的ADC,从而降低药物毒性,减少未结合的抗体,提高药物的稳定性和药代动力学效率,代表药物有Polivy(已上市),Vadastuximab Talirine、IMGN779 和 MEDI4276等陆续进入到不同临床阶段。

|

第一代ADC |

第二代ADC |

第三代ADC |

抗体 |

鼠源单抗、嵌合单抗 |

人源化单抗 |

人源单抗 |

连接子 |

不可降解,连接不稳定 |

可切割、不可切割 |

改进后的多种连接子 |

偶联药物 |

长春碱、阿霉素 |

MMAE、MMAF、DM1、DM4 |

改进后更多差异化药物 |

偶联位点 |

DAR不可控 |

DAR:4-8 |

DAR:2-4 |

主要方法:Thiomab 技术、ThioBridge 技术、非天然氨基酸法、酶催化法 |

|||

代表药物 |

Mylotarg |

Kadcyla、Adcetris、Besponsa |

Polivy |

相较上一代优点 |

/ |

靶向性/结合力提升;更强药效的药物;更低免疫原性 |

毒性降低;CMC稳定性高;半衰期延长;动力学改进;药物活性高,低抗原水平下的细胞活性高 |

缺点 |

药效不足;毒性/副作用强;免疫原性强;半衰期短 |

毒性/副作用较强;存在耐药现象;DAR均一性不强,影响CMC及临床治疗窗口(毒性与) |

脱靶效应仍然存在;可开发靶点选择;抗体内化效率;潜在的耐药问题 |

近年来,全球掀起ADC药物研发的热潮,目前全球已获批上市ADC药物共11款,其中国内已上市2款(Kadcyla和Adcetris)。

序号 |

商品名 |

通用名 |

靶点 |

抗体类型 |

偶联药物 |

公司 |

全球首次获批时间 |

1 |

Mylotarg |

Gemtuzumab ozogamicin 吉妥珠单抗奥佐米星 |

CD33 |

人源化IgG4 |

卡其霉素(DNA损伤剂) |

辉瑞 |

2000(2017 年重新上市) |

2 |

Adcetris |

Brentuximab vedotin 本妥昔单抗 |

CD30 |

嵌合 IgG1 |

单甲基奥斯他汀E(微管抑制剂) |

武田 |

2011 |

3 |

Kadcyla (T-DM1) |

Trastuzumab emtansine 恩美曲妥珠单抗 |

HER2 |

人源化IgG1 |

DM1(拓扑异构酶抑制剂) |

基因泰克,罗氏 |

2013 |

4 |

Besponsa |

Inotuzumab ozogamicin 奥英妥珠单抗 |

CD22 |

人源化IgG1 |

卡其霉素(DNA合成抑制剂) |

辉瑞 |

2017 |

5 |

Lumoxiti |

MoxetumomabPasudotox-tdfk 帕西妥莫单抗 |

CD22 |

嵌合 IgG1 |

绿脓杆菌外毒素 |

阿斯利康 |

2018 |

6 |

Polivy |

Polatuzumab vedotin- piiq 泊洛妥珠单抗 |

CD79b |

人源化IgG1 |

单甲基奥斯他汀E(微管抑制剂) |

基因泰克,罗氏 |

2019 |

7 |

Padcev |

Enfortumab vedotin |

Nectin-4 |

人源化IgG1 |

单甲基奥斯他汀E(微管抑制剂) |

Astellas SeattleGenetics |

2019 |

8 |

Enhertu |

Trastuzumab deruxtecan 曲妥珠单抗重组 |

HER2 |

人源化IgG1 |

DXd(拓扑异构酶抑制剂) |

阿斯利康第一三共 |

2019 |

9 |

Trodelvy |

Sacituzumab govitecan |

TROP-2 |

人源化IgG1 |

SN-38 |

Immunomedics |

2020 |

10 |

Blenrep |

Belantamab mafodotin |

BCMA |

人源化IgG1 |

单甲基奥斯他汀F(微管抑制剂) |

GSK |

2020 |

11 |

Akalux |

Cetuximab saratolacan |

EGFR |

人源化IgG1 |

IRDye700DX |

乐天医药 |

2020 |

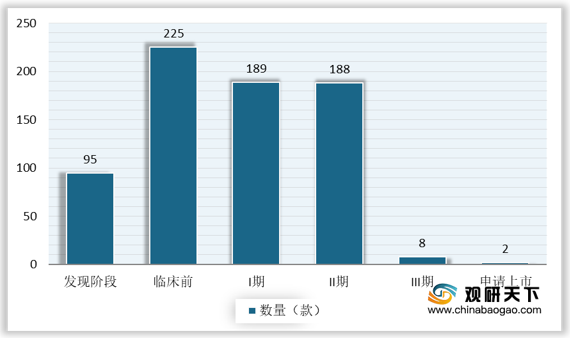

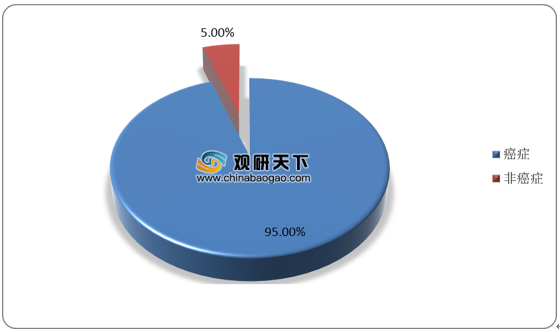

根据数据,截至2020年7月,全球ADC研发药物中约 95%产品处于临床早期阶段,仅有8款处于临床3期、2 款ADC 药物处于申请上市阶段。现阶段处于临床阶段的ADC药物以癌症为主要适应症,全球在研ADC药物靶点排名前五(按在研数量计)分别为HER2、EGFR、TROP-2、PSMA和CD19。

ADC抗体偶联成为国内外新研发热点,因此在国外大型制药企业投资ADC研发领域的同时,国内药企也纷纷在ADC研发领域布局。目前国内上市的ADC药物仅有罗氏的KADCYLA以及武田制药的ADCETRIS,ADC研发实力相较国外制药巨头仍有不少差距,尚在追赶期。我国ADC药物研发较为领先的企业包括荣昌生物、百奥泰、东曜药业等,研发进展较快的有百奧泰的BAT8001和东曜的TAA013,已经处于临床3期阶段。

公司 |

ADC 药物 |

靶点 |

开发阶段 |

荣昌生物 |

RC48 |

HER2 |

NDA |

RC88 |

Mesothelin |

I期 |

|

RC108 |

C-MET |

IND |

|

RC118 |

未披露 |

IND |

|

百奥泰 |

BAT8001 |

HER2 |

III期 |

BAT8003 |

TROP-2 |

I期 |

|

东曜药业 |

TAA-013 |

HER2 |

III期 |

浙江医药 |

ARX788 |

HER2 |

Phase II/III |

ARX305 |

CD70 |

临床前 |

|

云顶新耀 |

Trodelvy |

TROP-2 |

FDA已上市;国内Phase IIb |

科伦药业 |

A166 |

HER2 |

I期(中美双报) |

SKB264 |

TROP-2 |

I期(中美双报) |

|

恒瑞医药 |

SHR-1201 |

HER2 |

I期 |

SHR-A1811 |

HER2 |

I期 |

|

SHR-1403 |

c-Met |

I期 |

|

复星医药 |

FS-1502 |

HER2 |

I期 |

石药集团 |

DP303c |

HER2 |

I期(中美双报) |

复旦张江 |

抗CD30抗体交联 |

CD30 |

I期 |

TROP-2抗体偶联药物 |

TROP-2 |

临床前研究 |

|

抗HER2抗体偶联药物 |

HER2 |

临床前研究 |

|

齐鲁制药 |

人源化HER2单抗-DM1 |

HER2 |

Phase I |

Vicineum |

EpCAM |

美国PhaseIII;中国临床前 |

|

上海美雅珂 |

MRG001 |

CD20 |

I期 |

MRG002 |

HER2 |

I期 |

|

MRG003 |

EGFR |

I期 |

|

MRG004-009 |

未披露 |

3个临床前研究;3个基础研究 |

|

多禧生物 |

DX126-262 |

HER2 |

Phase I(中美双报) |

DAC-002/JS108 |

TROP-2 |

I期 |

|

DAC-003 |

未披露 |

临床前研究 |

|

DAC-004 |

未披露 |

临床前研究 |

|

启德医药 |

HER |

HER2 |

中美双报Phase I |

特瑞思 |

TRS005 |

CD20 |

I期 |

嘉和生物 |

GB251 |

HER2 |

IND |

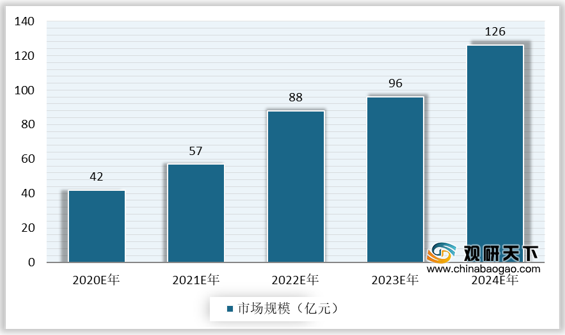

伴随ADC技术的不断迭代和成熟,治疗效果和作用力持续上升,并且ADC药物研发进展迅速,市场容量将持续扩大。根据预测数据,中国ADC药物行业市场规模由2020年的42亿元增长至2024年的126亿元人民币,年复合增长率高达31.6%。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。