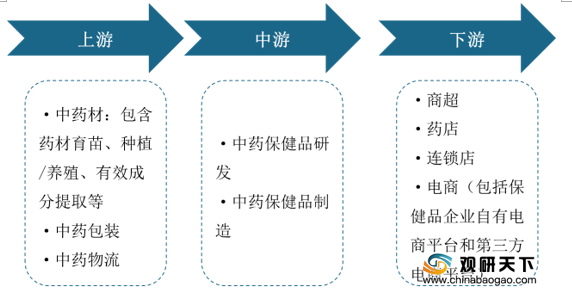

中药保健品行业产业链上游主要包含中药材、中药包装、中药物流等;中游为中药保健品的研发和制造;下游主要包含商超、药店、连锁店以及电商等渠道。

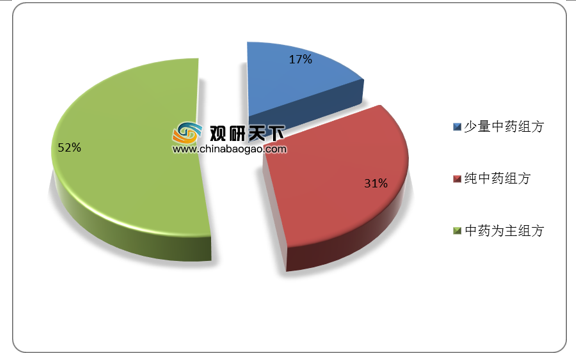

从产品组方来看,中药保健品可分为纯中药组方、中药为主组方以及少量中药组方三大类。其中中药为主组方占比最多,为52%;少量中药组方占比最少,为17%。

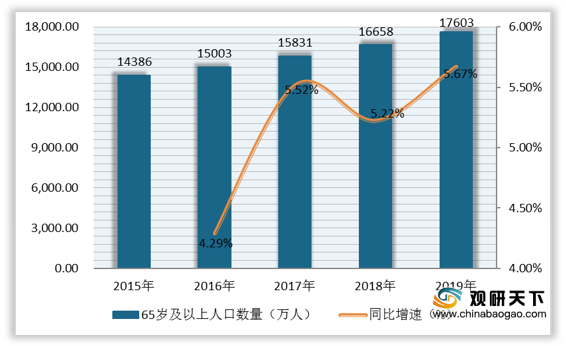

据悉,2015-2019年我国65岁及以上人口数量不断上升,从14386万人增至17603万人,复合增长率为5.17%;2019年同比增长5.67%。

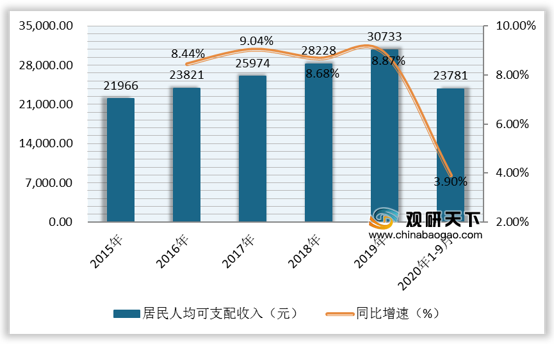

随着我国经济的不断发展,2015-2019年居民人均可支配收入逐渐上涨,复合增长率为8.76%。2019年我国居民人均可支配收入为30733元,同比增长8.87%;2020年1-9月我国居民人均可支配收入为23781元,同比增长3.9%。

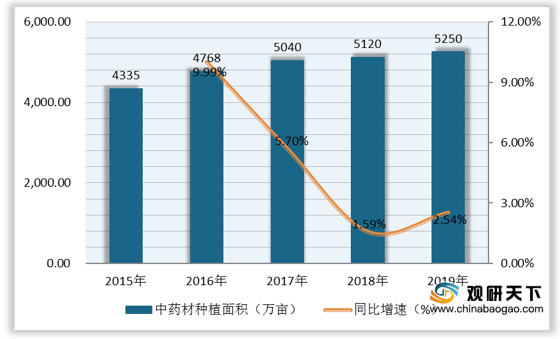

中药材种植方面,2015-2019年我国中药材种植面积稳定上升,从4335万亩升至5250万亩,复合增长率为4.9%;2019年同比增长2.54%。

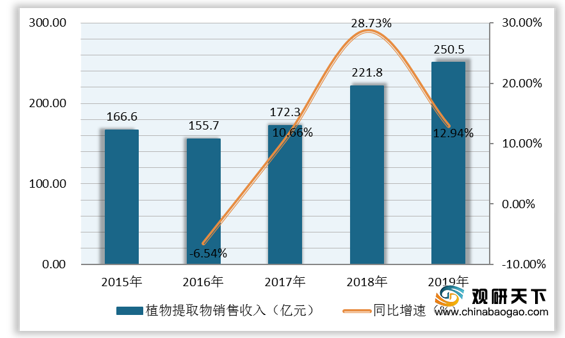

植物提取物方面,自2015年以来我国植物提取物销售收入呈先降后升趋势,2016年同比下滑6.54%至155.7亿元,2017年有所回升,到2019年植物提取物销售收入为250.5亿元,同比增长12.94%。

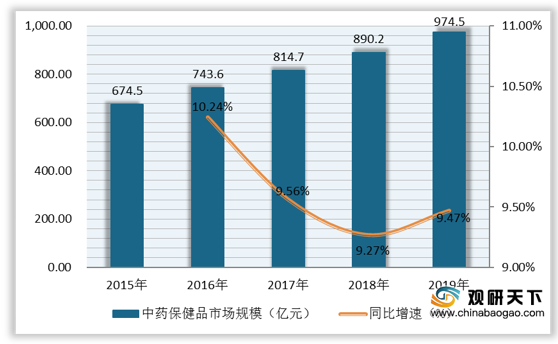

近些年,由于我国老龄化程度较深、居民可支配收入提升、消费观念转变,中药材和植物提取物需求增加,带动中药保健品行业市场规模持续攀升,从2015年的674.5亿元增至2019年的974.5亿元,复合增长率为9.64%;2019年同比增长9.47%。

成分方面,中药保健品成分主要包含枸杞、蜂胶、西洋参、灵芝、黄芪、人参、茯苓等。从2019年我国中药保健品主要成分TOP10排行榜来看,枸杞以1651个的成分数量位居第一;其次是蜂胶,成分数量为1427个。

价格方面,我国中药保健品朝高端化方向发展,从2019年我国中药保健品销售价格占比来看,100-200元的中药保健品购买人数最多;其次是400元以上的;100元以下的中药保健品购买人数最少。

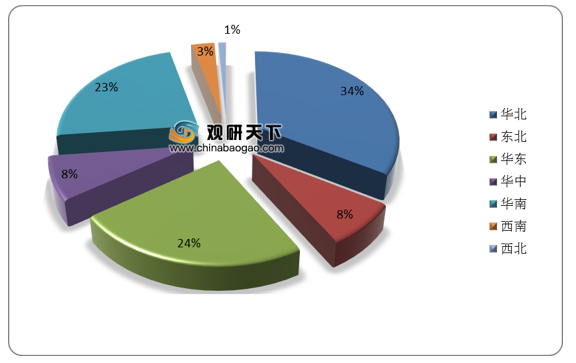

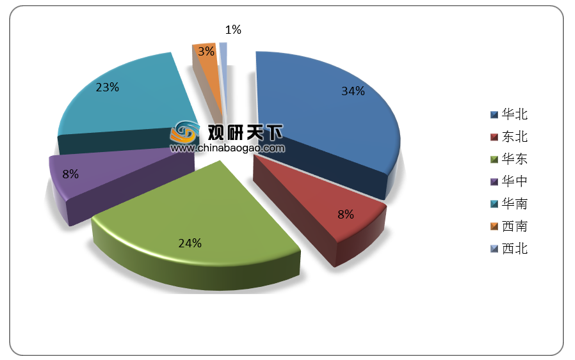

区域需求方面,我国中药保健品需求遍布全国,其中以华东地区需求最为明显,占比达三成以上,其次是华东地区和华南地区,需求占比均达两成以上。

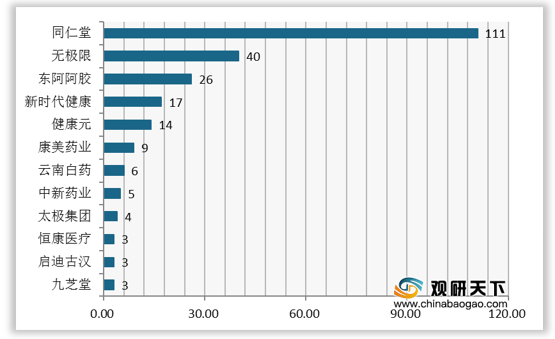

截止2020年9月,我国中药保健品行业产品注册数量最多的企业是同仁堂,为111种,远高于其他企业;其次是无极限,产品注册数量为40种。

相关行业分析报告参考《2020年中国中药保健品行业分析报告-市场深度分析与未来商机分析》。

中药保健品产业链

数据来源:公开资料整理

从产品组方来看,中药保健品可分为纯中药组方、中药为主组方以及少量中药组方三大类。其中中药为主组方占比最多,为52%;少量中药组方占比最少,为17%。

中药保健品分类

| 分类 |

具体说明 |

| 纯中药组方 |

组方全部为中药原料 |

| 中药为主组方 |

组方以中药原料为主(中药原料数大于或等于原料总数的半数),辅以普通食品、营养素类及其它允许使用的原料。 |

| 少量中药组方 |

组方中含有少量中药原料(中药原料数小于原料总数的半数),且不以中药为主。 |

数据来源:公开资料整理

中药保健品行业细分产品占比(单位:%)

数据来源:公开资料整理

据悉,2015-2019年我国65岁及以上人口数量不断上升,从14386万人增至17603万人,复合增长率为5.17%;2019年同比增长5.67%。

2015-2019年我国65岁及以上人口数量及增速

数据来源:公开资料整理

随着我国经济的不断发展,2015-2019年居民人均可支配收入逐渐上涨,复合增长率为8.76%。2019年我国居民人均可支配收入为30733元,同比增长8.87%;2020年1-9月我国居民人均可支配收入为23781元,同比增长3.9%。

2015-2020年9月我国居民人均可支配收入及增速

数据来源:公开资料整理

中药材种植方面,2015-2019年我国中药材种植面积稳定上升,从4335万亩升至5250万亩,复合增长率为4.9%;2019年同比增长2.54%。

2015-2019年我国中药材种植面积及增速

数据来源:公开资料整理

植物提取物方面,自2015年以来我国植物提取物销售收入呈先降后升趋势,2016年同比下滑6.54%至155.7亿元,2017年有所回升,到2019年植物提取物销售收入为250.5亿元,同比增长12.94%。

2015-2019年我国植物提取物销售收入及增速

数据来源:公开资料整理

近些年,由于我国老龄化程度较深、居民可支配收入提升、消费观念转变,中药材和植物提取物需求增加,带动中药保健品行业市场规模持续攀升,从2015年的674.5亿元增至2019年的974.5亿元,复合增长率为9.64%;2019年同比增长9.47%。

2015-2019年我国中药保健品行业市场规模及增速

数据来源:公开资料整理

成分方面,中药保健品成分主要包含枸杞、蜂胶、西洋参、灵芝、黄芪、人参、茯苓等。从2019年我国中药保健品主要成分TOP10排行榜来看,枸杞以1651个的成分数量位居第一;其次是蜂胶,成分数量为1427个。

2019年我国中药保健品主要成分TOP10

| 排名 |

成分名称 |

成分数量(个) |

| 1 |

枸杞 |

1651 |

| 2 |

蜂胶 |

1427 |

| 3 |

西洋参 |

1175 |

| 4 |

灵芝 |

1058 |

| 5 |

黄芪 |

1052 |

| 6 |

人参 |

911 |

| 7 |

茯苓 |

772 |

| 8 |

银杏(子、叶) |

563 |

| 9 |

葛根 |

549 |

| 10 |

阿胶 |

466 |

数据来源:公开资料整理

价格方面,我国中药保健品朝高端化方向发展,从2019年我国中药保健品销售价格占比来看,100-200元的中药保健品购买人数最多;其次是400元以上的;100元以下的中药保健品购买人数最少。

2019年我国中药保健品区域需求分布情况(单位:%)

数据来源:公开资料整理

区域需求方面,我国中药保健品需求遍布全国,其中以华东地区需求最为明显,占比达三成以上,其次是华东地区和华南地区,需求占比均达两成以上。

2019年我国中药保健品区域需求分布情况(单位:%)

数据来源:公开资料整理

截止2020年9月,我国中药保健品行业产品注册数量最多的企业是同仁堂,为111种,远高于其他企业;其次是无极限,产品注册数量为40种。

截止2020年9月我国中药保健品行业市场参与者产品注册数量(单位:种)

数据来源:公开资料整理(CMY)

相关行业分析报告参考《2020年中国中药保健品行业分析报告-市场深度分析与未来商机分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。