| 疾病 |

早期 |

中晚期 |

晚期 |

||

| 丙肝 |

慢性乙肝 |

肝硬化 |

肝癌 |

||

| 潜在人群 |

1000万HCV携带者 |

9000万HBV携带者 |

1.73-3.1亿 |

700万人 |

-- |

| 每年确诊 |

20-23万 |

100万 |

-- |

出院人次40万 |

46万 |

| 用药 |

干扰素、DAA类药物、利巴韦林 |

干扰素、NA类药物 |

无针对性药物 |

无针对性药物 |

索拉菲尼、仑伐替尼、瑞戈非尼、PD-1等 |

| 已上市公司 |

安科生物、特宝生物、默沙东、吉利德、歌礼 |

上海医药、辰欣、广生堂药业、中国生物制药 |

-- |

福瑞股份 |

卫材(中国)药业有限公司、默沙东等 |

| 在研公司 |

东阳光药、歌礼 |

歌礼、东阳光药、中国生物制药 |

广生堂药业、歌礼、中国生物制药、众生药业、东阳光药、康哲药业 |

-- |

泽璟制药、恒瑞、信达生物制药、君实生物 |

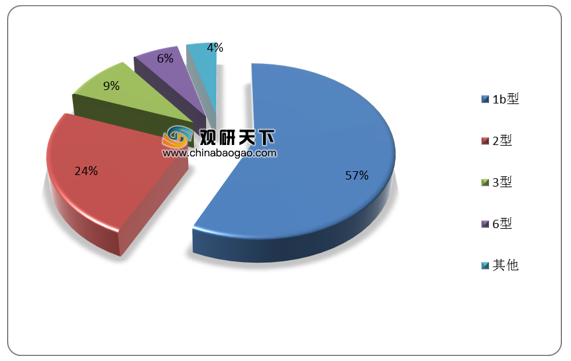

丙肝方面,依照基因型可分为1b型、2型、3型、6型等,其中1b型以五成以上的比例位居榜首;其次是2型,占比达两成以上。

慢性乙肝方面,在短期治疗中,替比夫定(LdT)、恩替卡韦(ETV)、替诺福韦(TFV)的功效较为显著;在长期治疗中,恩替卡韦(ETV)和替诺福韦(TFV)的疗效较好。

| HrBeAg血清学转换率 |

HBV

DNA转阴 |

ALT复常率 |

HBsAg转阴率 |

||

| 短期治疗 |

FG-IFNa-2a |

32 |

14 |

41 |

3 |

| PEG-IFNa-2b |

29 |

7 |

32 |

7 |

|

| LAM |

17 |

40 |

56 |

1 |

|

| LdT |

22 |

60 |

77 |

1 |

|

| ETV |

21 |

67 |

68 |

2 |

|

| ADV |

15 |

17 |

56 |

0 |

|

| TFV |

21 |

76 |

68 |

3 |

|

| 长期治疗 |

PEG-IFNa-2b |

35 |

19 |

-- |

22 |

| LAM |

22 |

-- |

58 |

-- |

|

| LdT |

30 |

56 |

70 |

1 |

|

| ETV |

-- |

94 |

80 |

5 |

|

| ADV |

29 |

55 |

7 |

-- |

|

| TFV |

31 |

98 |

-- |

13 |

|

NASH领域方面,我国多家企业积极布局NASH领域,且进度较为明显的药物种类多采取与外企合作的方式,如拓臻生物出资2.28亿美元获得Genfit的Elafibranor药物在大中华区的权益。国内涉及NASH领域的上市企业主要有歌礼制药、康哲药业、众生药业、广生堂、东阳光药等。

| 药物 |

厂家 |

机制 |

效果 |

临床试验阶段 |

| 拓臻生物&Genfit |

PPARa/δ激动剂 |

增加脂肪酸氧化和胰岛素敏感性,改善脂质谱,抗炎及抗纤维化 |

3期(国外) |

|

| ASC40 |

歌礼&3-VBiosciences |

脂肪酸合成酶(FASN)抑制剂 |

抑制脂肪合成,抗肝纤维化 |

2期(全球多中心) |

| Namodenoson(CF102) |

康哲药业&Can-Fite |

A3腺苷受体激动剂药物 |

抗炎症 |

2期(国外) |

| HTD1801 |

君圣泰 |

多功能小分子药物 |

改善肝脏组织学特征,降低炎症,降低肝脏胆固醇和甘油三酯水平 |

2期(美国) |

| ZSP1601 |

众生药业 |

N/A |

抗肝纤维化 |

Ib/IIa期 |

| TERN-101 |

拓臻生物 |

FXR激动剂 |

改善肝脏NAS评分和纤维化 |

1期 |

| TERN-201 |

拓臻生物 |

氨基脲敏感胺氧化酶(SSAO)抑制剂 |

|

1期 |

| ZSP0678 |

众生药业 |

N/A |

|

1期 |

| TQA3563 |

正大天晴 |

|

|

1期 |

| TQA3526 |

正大天晴 |

|

|

1期 |

| GST-HG151 |

广生堂 |

|

|

1期 |

| 胡黄连总苷胶囊 |

天津药物研究院 |

|

|

I期 |

| HEC96719片 |

东阳光 |

|

|

I期 |

| WXFL50010210 |

青岛黄海 |

|

|

I期 |

肝癌方面,可分为早中晚期三个阶段,其中早期主要包含手术、电烧、肝移植等治疗方式;中期治疗方式主要是肝动脉栓塞合并化疗。

| 阶段 |

治疗方式 |

|

| 早期 |

手术、电烧、肝移植 |

|

| 中期 |

肝动脉栓塞合并化疗 |

|

| 晚期(或不可手术) |

一线 |

索拉菲尼、仑伐替尼 |

| 二线(索拉菲尼后进展) |

瑞戈非尼、卡博替尼、Opdivo、Keytruda、雷莫芦单抗 |

|

我国是全球肝病负担最重的国家,从国内主要肝脏疾病患者数量来看,非酒精性脂肪肝病人数最多,可达1.7-3.1亿,占总人口比例的12.5-22.4%;其次是HBV携带者也就是慢性乙肝患者,人数达9000万,占比为6.52%。

| 病种分类 |

人数 |

占总人口比例(%) |

| 肝癌 |

46万 |

0.03 |

| 肝硬化 |

700万 |

0.51 |

| HCV携带者 |

1000万 |

0.72 |

| 酒精性脂肪肝 |

6200万 |

4.50 |

| HBV携带者 |

9000万 |

6.52 |

| 非酒精性脂肪肝病 |

1.7-3.1亿 |

12.50-22.40 |

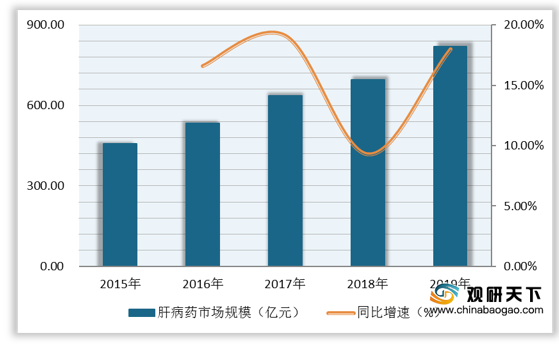

近些年,随着我国医药研发技术提升、肝脏药物需求增多,国内肝病药市场规模不断增长,从2015年的458亿元增至2019年的**亿元,复合增长率为*%;2019年同比增长*%,未来市场规模或将进一步扩张。

相关行业分析报告参考《2020年中国肝病药物市场调研报告-产业供需现状与发展前景预测》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。