按摩椅是以中医按摩理论为基础进行研发设计的一种按摩器具,目前,按摩椅行业主要有OEM、ODM以及OBM三种模式。OEM和ODM统称为代工模式,即厂商生产出的产品最终均以委托方的品牌贴牌销售。OBM模式则是厂商利用自主品牌对自己生产的或者委托加工的产品进行销售,而PRMS是OBM的衍生模式。

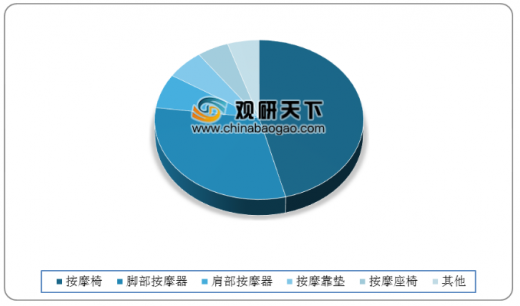

随着世界制造中心逐渐往中国迁移,我国成为全球最主要的按摩器具生产基地,而按摩椅是我国按摩器具市场中最为重要的组成部分,市场份额近50%。

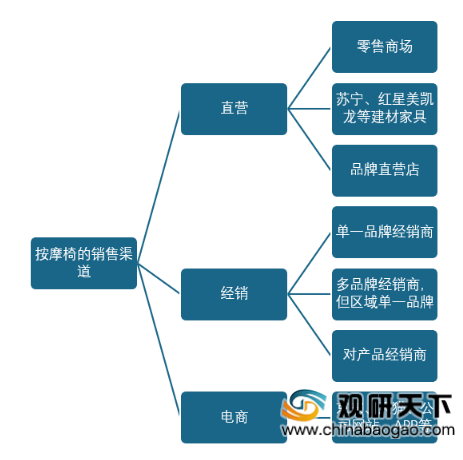

按摩椅兼具家居建材和消费家电的双重属性,因此,渠道的铺陈对于按摩椅提升市场渗透率至关重要。按摩椅销售渠道全面开花,从直营到经销以及电商渠道均有渗透,目前,经销和电商为按摩椅销售的主要渠道,直销更大的作用是提升品牌影响力和加深消费者认知。

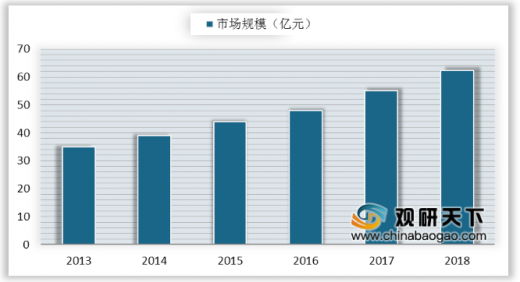

受益于居民收入水平的提高以及消费升级,我国按摩椅市场规模增速为全球最快的区域之一。2013年我国按摩椅市场规模为35亿元,到2018年增至约62.32亿元,规模翻近两倍。

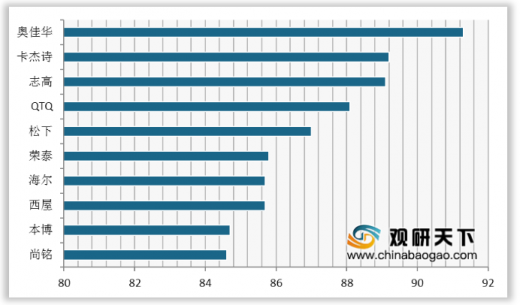

相关数据显示,国产按摩椅品牌逐渐得到市场认可。从2020年一季度十大按摩椅品牌口碑排行榜来看,有8家国产品牌上榜。其中,奥佳华以91.3的金榜指数摘得桂冠。

目前,我国按摩椅市场的国产品牌竞争力相对于国际品牌较弱,且中高端市场品牌集中度较高。中高端市场主要以奥佳华、荣泰、傲胜等具有一定品牌影响力的大企业为主,其中,傲胜在国内按摩椅市场中的占比约21%,超过荣泰及奥佳华的市占总和。

随着市场竞争的加剧,技术与材质的先进性与创新性成为按摩椅企业抢占市场的必杀技。同时,智能家居、个人健康云管理等创新科技概念的出现,也为按摩椅行业技术的进步提供研发热点。按摩椅大制造商为提高产品档次、摆脱同质化竞争限制,势必不断加大在自身产品技术革新上的投资和提升。

目前,奥佳华和荣泰健康是按摩椅国产品牌市占最大的企业,虽然2013-2018年奥佳华研发投入一直高于荣泰健康,但从荣泰健康上市后,在研发领域的投入奋起直追,在2017年的研发投入与奥佳华差距明显缩小。

从2014-2019H1奥佳华和荣泰健康销售业务分布来看,虽然两家公司都是以外销为主,但是奥佳华国际化程度更高,外销占比更大。荣泰健康从2018年开始,业务重心慢慢迁向国内,2019H1其国内、外销售占比几乎相等,在50%上下。

目前,中国大陆按摩椅的家庭渗透率尚处于消费者教育阶段,仅为0.3%,与日韩相比尚有较大差距,按摩椅在中国大陆有着较大的发展空间。

目前,按摩椅在样本人群的渗透率约5%,以我国老龄化程度及65岁以上的上层中产阶层和富裕人口数量进行测算,分别以5%、10%、15%渗透率,以每台按摩椅的售价 20000 元为标准,预计2025年我国按摩椅行业分别对应的市场规模将为134亿元、 268亿元、 402亿元。

以上数据资料参考《2020年中国按摩椅行业分析报告-市场竞争格局与未来动向研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

按摩椅行业主要运营模式

| 模式名称 |

模式定义 |

模式特点 |

模式应用 |

| OEM |

厂商根据委托方的要求对产品进行生产与加工 |

主要依靠制造成本优势,相对而言厂商的议价能力弱,盈利空间小 |

缺乏研发能力、资金实力有限的中小型制造商 |

| ODM |

厂商依照委托方提供的产品需求承担部分产品设计任务,并以合理价格批量供货 |

能够通过持续研发及规模效应改善盈利水平,但订单规模受限于客户的产品决策、市场拓展能力 |

大中型制造企业 |

| PRMS |

厂商加强市场调研、信息收集、数据分析并完成产品的需 |

厂商掌握产品定位策划整个环节,在制定市场策略时更具有主动性,但仍是在为品 |

处于由ODM向OBM过渡阶段的企业 |

资料来源:公开资料

随着世界制造中心逐渐往中国迁移,我国成为全球最主要的按摩器具生产基地,而按摩椅是我国按摩器具市场中最为重要的组成部分,市场份额近50%。

按摩器具细分产品市场

数据来源:公开资料

按摩椅兼具家居建材和消费家电的双重属性,因此,渠道的铺陈对于按摩椅提升市场渗透率至关重要。按摩椅销售渠道全面开花,从直营到经销以及电商渠道均有渗透,目前,经销和电商为按摩椅销售的主要渠道,直销更大的作用是提升品牌影响力和加深消费者认知。

按摩椅的销售渠道

资料来源:公开资料

受益于居民收入水平的提高以及消费升级,我国按摩椅市场规模增速为全球最快的区域之一。2013年我国按摩椅市场规模为35亿元,到2018年增至约62.32亿元,规模翻近两倍。

2013-2018年我国按摩椅市场规模

数据来源:公开资料

相关数据显示,国产按摩椅品牌逐渐得到市场认可。从2020年一季度十大按摩椅品牌口碑排行榜来看,有8家国产品牌上榜。其中,奥佳华以91.3的金榜指数摘得桂冠。

2020Q1中国十大按摩椅品牌口碑排行榜单

数据来源:公开资料

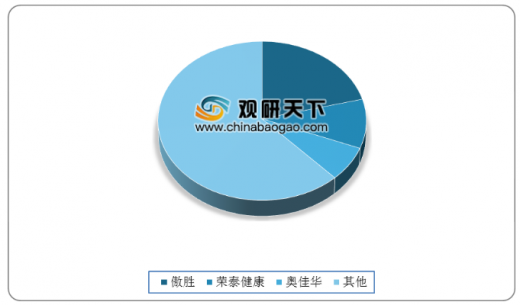

目前,我国按摩椅市场的国产品牌竞争力相对于国际品牌较弱,且中高端市场品牌集中度较高。中高端市场主要以奥佳华、荣泰、傲胜等具有一定品牌影响力的大企业为主,其中,傲胜在国内按摩椅市场中的占比约21%,超过荣泰及奥佳华的市占总和。

国内品牌按摩椅市场占有率

数据来源:公开资料

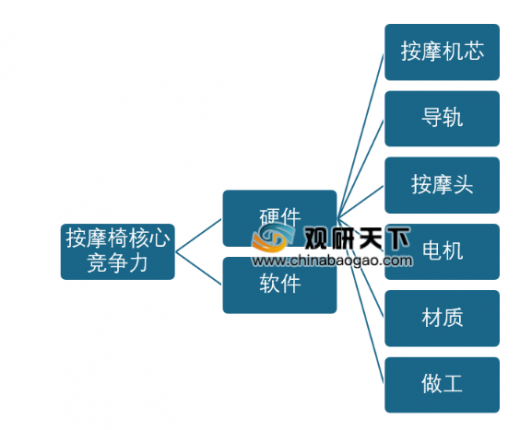

随着市场竞争的加剧,技术与材质的先进性与创新性成为按摩椅企业抢占市场的必杀技。同时,智能家居、个人健康云管理等创新科技概念的出现,也为按摩椅行业技术的进步提供研发热点。按摩椅大制造商为提高产品档次、摆脱同质化竞争限制,势必不断加大在自身产品技术革新上的投资和提升。

按摩椅核心竞争力

资料来源:公开资料

目前,奥佳华和荣泰健康是按摩椅国产品牌市占最大的企业,虽然2013-2018年奥佳华研发投入一直高于荣泰健康,但从荣泰健康上市后,在研发领域的投入奋起直追,在2017年的研发投入与奥佳华差距明显缩小。

2013-2018年奥佳华和荣泰健康按摩椅研发投入

数据来源:公开资料

从2014-2019H1奥佳华和荣泰健康销售业务分布来看,虽然两家公司都是以外销为主,但是奥佳华国际化程度更高,外销占比更大。荣泰健康从2018年开始,业务重心慢慢迁向国内,2019H1其国内、外销售占比几乎相等,在50%上下。

2014-2019H1奥佳华国内外市场占比

数据来源:公开资料

2014-2019H1荣泰健康国内外市场占比

数据来源:公开资料

目前,中国大陆按摩椅的家庭渗透率尚处于消费者教育阶段,仅为0.3%,与日韩相比尚有较大差距,按摩椅在中国大陆有着较大的发展空间。

按摩椅家庭渗透率

数据来源:公开资料

目前,按摩椅在样本人群的渗透率约5%,以我国老龄化程度及65岁以上的上层中产阶层和富裕人口数量进行测算,分别以5%、10%、15%渗透率,以每台按摩椅的售价 20000 元为标准,预计2025年我国按摩椅行业分别对应的市场规模将为134亿元、 268亿元、 402亿元。

2020-2025年我国按摩椅市场空间测算

| 上层中产阶层和富裕人群户数(百万) |

65岁以上人口占比(%) |

65岁以上人上层中产阶层和富裕家庭的数量(万) |

5%渗透率(亿元) |

10%渗透率(亿元) |

15%渗透率(亿元) |

|

| 2020E |

99 |

12.7 |

760 |

76 |

152 |

228 |

| 2021E |

112 |

12.8 |

870 |

87 |

174 |

261 |

| 2022E |

125 |

12.9 |

987 |

99 |

194 |

296 |

| 2023E |

139 |

13.0 |

1109 |

111 |

222 |

333 |

| 2024E |

151 |

13.1 |

1224 |

122 |

245 |

367 |

| 2025E |

163 |

13.2 |

1338 |

134 |

268 |

402 |

数据来源:公开资料(TC)

以上数据资料参考《2020年中国按摩椅行业分析报告-市场竞争格局与未来动向研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。