注册类型 |

呼吸机分类 |

具体产品 |

连接方式 |

应用场景 |

二类医疗器械 |

家用呼吸支持设备(非生命支持) |

家用呼吸支持设备、家用无创呼吸机、无创 呼吸机、持续正压呼吸机、持续正压通气机 |

无创 |

家用 |

睡眠呼吸暂停治疗设备 |

睡眠呼吸机、睡眠无创呼吸机、持续正压呼 吸机、双水平无创呼吸机、正压通气治疗机 |

无创 |

家用 |

|

三类医疗器械 |

治疗呼吸机(生命支持) |

治疗呼吸机、呼吸机 |

有创、无创 |

医用 |

急救和转运用呼吸机 |

急救呼吸机、院外转运呼吸机、急救和转运呼吸机 |

有创、无创 |

医用 |

|

高频呼吸机 |

高频喷射呼吸机、高频振荡呼吸机 |

有创、无创 |

医用 |

|

家用呼吸机(生命支持) |

呼吸机、家用呼吸机 |

无创 |

家用 |

从连接方式来看,主要为有创呼吸机与无创呼吸机。无创呼吸机主要用于重症家监护病房、普通病房、家庭,治疗轻中度呼吸衰竭患者;有创呼吸机一般用于重症监护病房,治疗重度呼吸衰竭患者。

无创呼吸机 |

有创呼吸机 |

|

设备区别 |

体积小、面板简单;高流量低压力、漏气补偿较好;监测报警设置简单 |

体积大、面板复杂;低流量高压力、漏气补偿较差;监测报警设置完善 |

机械通气模式 |

较少,BiPAP,CPAP 等 |

较多,VCV,PCV,SIMV,PSV等 |

连接方式 |

口鼻面罩、鼻罩、全面罩等无创连接 |

经口、鼻气管插管或气管切开等 |

优势 |

患者保持正常生理功能,痛苦小、顺应性好、安全性好,医疗费用较低 |

管路密闭性好,人机配合好,可准确设置气量、浓度 |

劣势 |

气道密闭性差,监测报警设置简单,无法精确设置气量、浓度,不利于气道分泌物引流,死腔较大,容易导致面部损伤等 |

管路复杂、体积大,有创连接,顺应性差,需要应用镇静、肌松药,机械通气并发症,医疗费用昂贵 |

适用病人 |

轻中度呼吸衰竭 |

重度呼吸衰竭 |

应用场景 |

重症监护病房、普通病房、家庭 |

重症监护病房 |

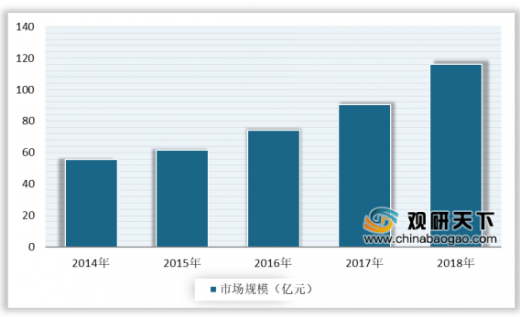

随着我国医疗健康事业的逐步发展,推动呼吸机临床需求量增加,为行业发展带来机会。同时,呼吸机品种日益增多,市场覆盖率提高,推动行业规模不断扩大。数据显示,近五年来中国呼吸机行业迅速发展,市场规模从2014年的55.8亿元增长至2018年的116.1亿元,年复合增长率达到20.1%。

受疫情刺激,环ICU医疗设备链中呼吸机需求大。据工信部监测,疫情期间,国内生产企业累计提供了约14000台无创呼吸机、2900多台有创呼吸机。受疫情推动,呼吸机月供量基本等于2019年的年销售量。

由于国内市场呼吸机订单猛增,国产呼吸机企业积极响应,迅速扩产,大幅供货满足疫情需求。在国内抗疫期间,鱼跃医疗的月度累计供货量超过 7500 台,谊安医疗的月度累计供货量达2000余台,明康中锦(斯百瑞)月度累计供货量约 3000台呼吸支持设备,迈瑞医疗每月累计供应约1000 台以上。随着国内疫情平稳,海外疫情爆发,国内企业开始接海外订单,目前,鱼跃医疗呼吸机订单已排至4月底,迈瑞医疗海外呼吸机订单量高达上万台,订单约排至 6 月份。

企业 |

产能(台/ 年) |

产量(台/ 天) |

峰值产能/ 常规产能 |

2019年国内销量(台) |

主要产品类型 |

鱼跃医疗 |

144000 |

400 |

1.6-2.8 |

- |

无创呼吸机 |

明康中锦(斯百瑞) |

36000 |

100 |

- |

- |

无创呼吸机 |

迈瑞医疗 |

14652 |

41 |

>5 |

2292(14%) |

有创呼吸机 |

北京谊安 |

24000 |

67 |

>10 |

521(3.2%) |

无创,有创呼吸机 |

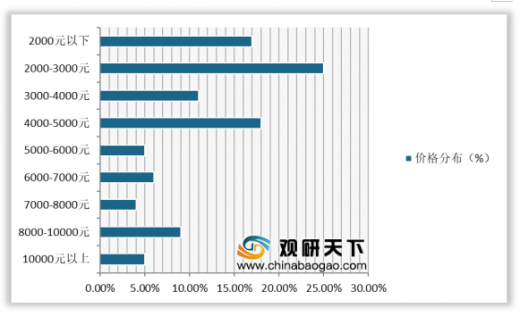

目前各大洲国家的呼吸机整体需求紧张,从国内呼吸机需求价格分布情况来看,其中2000-3000元价格带需求量最多,占比达25%;其次为4000-5000元价格带,占比18%;2000元以下价格带占比为17%。

随着国内医疗改革的推进,医疗技术领域呈现出勃勃生机,近年来我国呼吸机专利申请量呈现出逐年增长的发展态势。数据显示,2018年中国呼吸机专利申请数量达846件,较2017年增加50件。

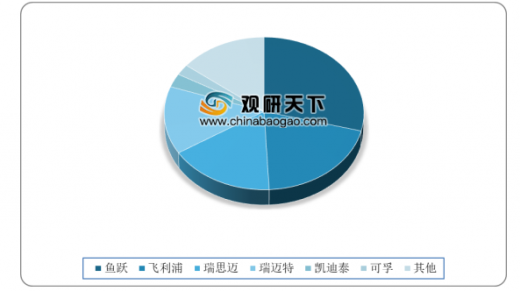

从呼吸机市场格局分布来看,鱼跃医疗是国内家用医疗器械龙头企业,在呼吸机线上渠道市场份额中占据第一位。具体来看,2018年淘宝/天猫平台全网销售市占率前四大品牌分别为鱼跃、飞利浦、瑞思迈和瑞迈特,合计占据淘宝平台80.3%的市场份额,其中鱼跃呼吸机销售额达1.09亿元,市占率达29.1%。

目前,中国呼吸机行业市场空间未完全释放,未来还有很大的发展空间。在利好政策下,产品不断创新升级,国产替代趋势明显。而且共享经济理念的日益发展,租赁模式将成为中国呼吸机行业未来商业模式发展方向之一,进一步提高呼吸机可及性。

趋势 |

内容 |

国产替代趋势明显 |

在分级诊疗制度的不断推动下,基层医疗机构分级诊疗工作进程加快,中国政府颁布多项支持政策旨在提高国产医疗器械市场占有率,为本土厂商带来机会。在利好政策下,国产替代已在基层医疗机构实现。部分本土企业已具备与外资企业分庭抗礼的技术实力,伴随医保控费、集中采购等政策全面落实,在技术、功能上与进口设备不相上下的国产品种,其价格优势愈加明显。 |

租赁模式不断兴起 |

日本、美国等发达国际采用销售模式和租赁模式并进的商业模式,与发达国家相比,中国呼吸机行业商业模式以销售为主,过于单一。在“共享经济”理念的日益发展下,租赁模式将成为中国呼吸机行业未来商业模式发展方向之一,进一步提高呼吸机可及性。 |

产品不断创新升级 |

轻质化、智能化将是中国呼吸机产品升级的两大趋势。在大数据快速发展的推动下,移动智能终端应用在医疗器械领域快速渗透扩张,部分企业通过探索创新型信息服务模式,实现端对端服务的有效对接。作为急救、居家呼吸治疗必不可少的设备,转运呼吸机和家用呼吸机两大细分领域将成为未来市场主要追捧对象,其对轻质化要求较高。 |

以上数据资料参考《2020年中国呼吸机行业分析报告-产业规模现状与投资商机研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。