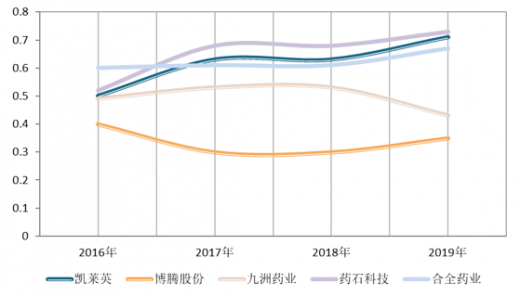

在周转率方面,凯莱英同样凭借优秀的经营效率,尤其是项目生产管理能力,2019 年的总资产周转率达0.71次,另外流动资产周转率达到近四年高位。博腾股份近两年持续推进“3+5+N”客户的营销策略,积极拓展CRO部门的CMO业务项目池作用,战略转型策略初见成效,体现为固定资产周转率持续提升,2017-2019年的固定资产周转率分别为 0.82、0.89、1.27次。

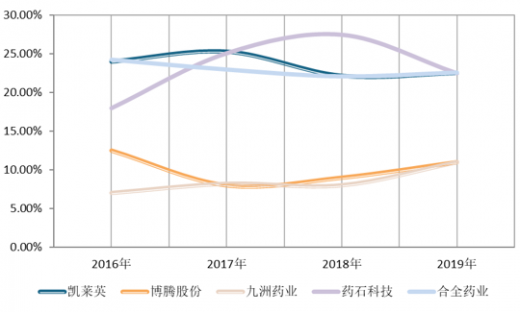

CDMO作为产能驱动型行业,在能力建设初期通过优化订单结构、客户结构,稳健地布局产能,可有效避免产能利用率过低导致的盈利能力降低。而在产业链参与度加速提升期,商业化订单的丰富度、资产规模化效应暂时未体现,此时业务结构变化及细分业务毛利率的波动会导致综合毛利率的波动,漏斗效应、产能产品升级是更重要的跟踪指标。以凯莱英为例,2019年凯莱英的综合毛利率为45.51%,相较2018年下降了0.96%。分产品来看,凯莱英临床阶段业务的毛利率为46.35%,商业化阶段业务的毛利率为41.55%。

业务结构方面,凯莱英2019年III期项目占比提升,带动临床阶段收入量价齐升。2019年公司临床阶段收入达10.02百万元,同比增长71%,收入占比41%,项目数191个,同比增长15%。另外,2019年公司商业化阶段的收入为12.23百万元,同比增长17%,收入占比50%,项目数30个,同比增长11%,项目均价同比增长5.4%,商业化订单逐步进入爬坡期,随着早期项目池子的丰富、转化推进、下游产品的放量,商业化收入有望逐步加速。

从披露的年报来看,我国各CMO公司在加速新业务配套产能建设提升自身α,加强CMO项目管理提高盈利能力,且除了产能建设外,CDMO相关公司还通过加强生产自动化升级改造(技改项目),借助数字智能建设实现生产流程精细化管理,来提高各自的业务间协同效应和资产周转率。

| 公司 |

年报披露的新建/在建产能 |

| 凯莱英 |

①小分子:吉林凯莱英制药有限公司建设完成一期工程建设,主要提供新培南类项目商业化生产服务能力,新增cGMP标准的反应釜体积263.5m;辽宁凯莱英启动建设重要原料生产厂房;吉林凯莱英筹备建设大型商业化生产项目。 ②化学大分子:凯莱英生命科学公司新建cGMP多肽生产车间并安装两条多肽生产线。 ③制剂:凯莱英生命科学公司启动建设注射剂生产车间,注射剂业务启动第一个月已顺利承接8个新药临床项目。 ④生物大分子:2019年11月20日,公司全资子公司上海凯莱英生物技术有限公司投资承建的“凯莱英金山生物技术研发中心”启动运营。 ⑤生产管理:生产自动化升级改造,扩大DCS、PLC等控制系统的投入使用;在项目的生产管理方面,推行生产精细化管理。 |

| 博腾股份 |

①生物CDMO:战略定位为“重点发展基因和细胞疗法,兼顾抗体的CDMO服务”,研发中心和工厂一期规划落地苏州。 ②制剂CDMO:启动J-STAR制剂实验室的建设,并发展复杂制剂的研发能力;同时,国内启动实验室的布局和建设,同步开始中试车间的设计和建设。 ③生产管理:借助公司数字智能建设,进一步提升产能利用率,全方位提升公司各系统协作效率和资产周转效率。 |

| 药明康德 CDMO/CMO |

①高活性药物原料药:常州新建的第二个高活性原料药车间将在2020年上半年投产,将高活性原料药的年产能提高至百公斤级。 ②药物分离和纯化:2019年投入使用工业化规模的制备色谱设备和超临界流体色谱设备,可承接百公斤级规模的药物分离和纯化工作。 ③酶催化反应:目前在金山原料药生产基地已有500升酶发酵罐全面投入运营。 ④寡核苷酸和多肽类药物CDMO:2020年1月常州的寡核苷酸公斤级生产车间正式投入运营,生产车间面积为2800平方米,寡核苷酸原料药单批合成最大规模将会上升到1摩尔(mol)。合全药业计划将于2020年继续扩大多肽类药的原料药的产能。 ⑤生产管理:对合全药业业务流程和相关数据进行梳理和盘点,构建了涵盖CDMO完整流程的基础数据模型,逐步实现业务流程数据化、透明化,并针对生产流程监控管理、资源智能调度及高效利用。 |

| 九洲药业 |

①高活性创新药:瑞博临海生产基地新建OEB4和OEB5级车间,战略布局高活性创新药的承接能力。 ②海外并购:收购美国CDMO公司(PharmAgra LabsInc.)及苏州诺华制药100%股权。 ③生产管理:基地通过开展自动化升级改造,逐步实现智能化制造。 |

以上数据资料参考《2019年中国CMO市场分析报告-市场现状与发展动向预测》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。