随着医疗技术的进步、消费升级、政策支持以及在市场和投资的作用下,我国医疗健康产业进入了高速成长期,健康管理、专科医疗、健康养生、生物医药等领域快速发展。

在资本寒冬下,中国整个VC/PE市场遇冷,医疗健康行业VC/PE融资数量在2019年上半年表现亮眼,到第三季度VC/PE连续下跌。数据显示,2019年三季度,医疗健康行业共发生137起VC/PE融资案例,同比降幅达51.42%,投资总额为16.59亿美元,同比下降60.27%。虽然本季度医疗健康行业融资数量和规模呈下降趋势,但在全部细分行业的占比仍处于高位。

参考观研天下发布《2020年中国医疗健康行业分析报告-行业规模现状与发展潜力评估》

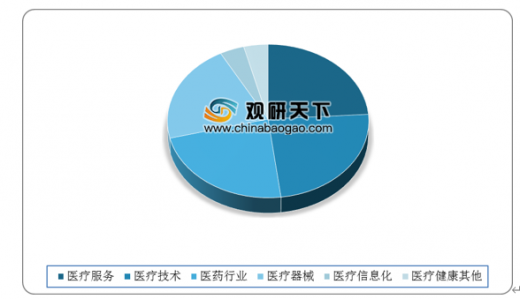

从细分领域的交易数量来看,医疗服务、医疗技术、医药行业和医疗器械势均力敌,总数量占比达92%;从交易规模来看,医药行业、医疗技术领域吸金能力相对较强,分别占比32%、31%。

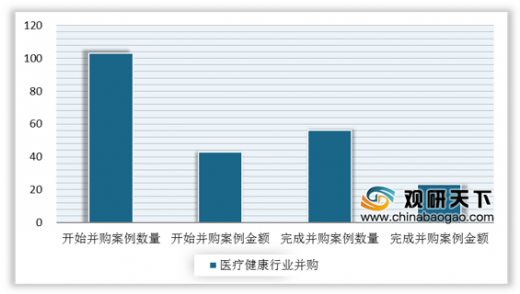

在并购方面,2019年三季度,我国医疗健康行业并购交易的案例数量和金额双双回落,并购市场仍然延续2019年以来的低迷态势,并购投资愈加趋于谨慎。数据显示,2019年Q3医疗健康行业开始并购案例数量共计103起,同比下降34.81%。开始并购案例金额为43.03亿美元,同比下降21.43%,完成并购案例数量共计56起,同比下降8.2%,完成并购案例金额为23.13亿美元,同比下降53.61%

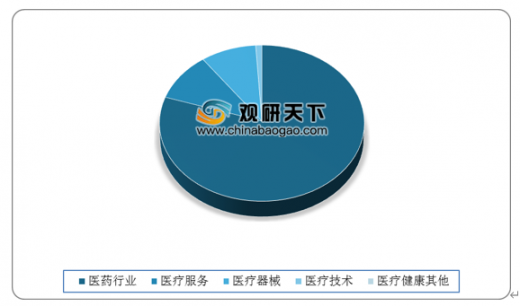

从细分领域来看,医药行业成绩显著,2019年三季度交易数量和交易规模均居首位,分别占比62%、80%。

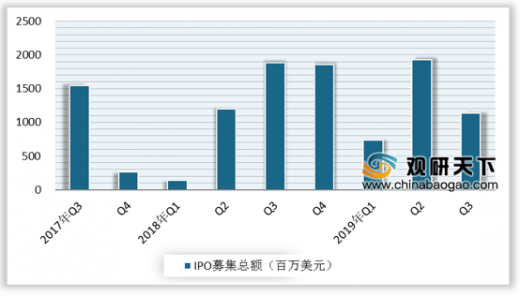

在IPO方面,医疗健康行业IPO募资规模回落。2019年三季度,我国医疗健康行业IPO企业数量同比微降,募资总额也由涨转跌,同比下滑较为显著。数据显示,2019年三季度,我国医疗健康行业共发生6起IPO事件,同比下降14.29%,IPO募资总规模为11.33亿美元,同比下降39.86%

2019年国内的投融资形势相对严峻,中国医疗健康产业共发生958起融资事件,处于自2015年以来最低点;融资总额为602.8亿人民币,同比下跌24.6%,但依然处于历史第二高。受中国整体资本环境影响,投资者决策更加谨慎,中国医疗健康创业公司的融资难度增大。

从医疗健康各领域投融资来看,2019年医疗器械领域融资事件最多,达113起,而医药领域融资总额最高,达283.9亿元。2019年中国数字医疗蓬勃发展,共82起融资事件,累计筹集190.1亿元。

在国家鼓励政策和供给侧结构性改革作用下,各地围绕高端医疗、健康养老、休闲健身等领域,布局了一批园区基地,并且为我国医疗健康产业探索出三种发展模式。

在资本寒冬下,中国整个VC/PE市场遇冷,医疗健康行业VC/PE融资数量在2019年上半年表现亮眼,到第三季度VC/PE连续下跌。数据显示,2019年三季度,医疗健康行业共发生137起VC/PE融资案例,同比降幅达51.42%,投资总额为16.59亿美元,同比下降60.27%。虽然本季度医疗健康行业融资数量和规模呈下降趋势,但在全部细分行业的占比仍处于高位。

2017年Q3-2019年Q3中国医疗健康行业VC/PE融资情况

数据来源:中国医疗卫生行业协会

参考观研天下发布《2020年中国医疗健康行业分析报告-行业规模现状与发展潜力评估》

从细分领域的交易数量来看,医疗服务、医疗技术、医药行业和医疗器械势均力敌,总数量占比达92%;从交易规模来看,医药行业、医疗技术领域吸金能力相对较强,分别占比32%、31%。

2019年Q3中国医疗健康行业细分领域交易数量占比

数据来源:中国医疗卫生行业协会

2019年Q3中国医疗健康行业细分领域交易规模占比

数据来源:中国医疗卫生行业协会

在并购方面,2019年三季度,我国医疗健康行业并购交易的案例数量和金额双双回落,并购市场仍然延续2019年以来的低迷态势,并购投资愈加趋于谨慎。数据显示,2019年Q3医疗健康行业开始并购案例数量共计103起,同比下降34.81%。开始并购案例金额为43.03亿美元,同比下降21.43%,完成并购案例数量共计56起,同比下降8.2%,完成并购案例金额为23.13亿美元,同比下降53.61%

2019年Q3中国医疗健康行业并购开始及完成情况(单位:起,亿美元)

数据来源:中国医疗卫生行业协会

从细分领域来看,医药行业成绩显著,2019年三季度交易数量和交易规模均居首位,分别占比62%、80%。

2019年Q3中国医疗健康行业细分领域交易数量占比

数据来源:中国医疗卫生行业协会

2019年Q3中国医疗健康行业细分领域交易规模占比

数据来源:中国医疗卫生行业协会

在IPO方面,医疗健康行业IPO募资规模回落。2019年三季度,我国医疗健康行业IPO企业数量同比微降,募资总额也由涨转跌,同比下滑较为显著。数据显示,2019年三季度,我国医疗健康行业共发生6起IPO事件,同比下降14.29%,IPO募资总规模为11.33亿美元,同比下降39.86%

2017年Q3-2019年Q3中国医疗健康行业IPO募集总额情况

数据来源:中国医疗卫生行业协会

2017年Q3-2019年Q3中国医疗健康行业IPO企业数量情况

数据来源:中国医疗卫生行业协会

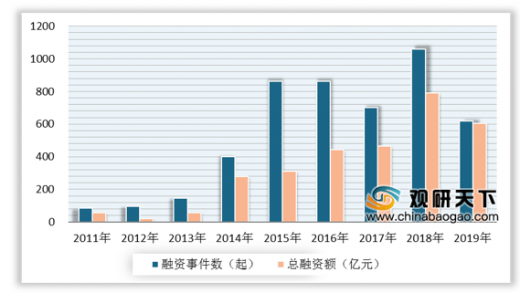

2019年国内的投融资形势相对严峻,中国医疗健康产业共发生958起融资事件,处于自2015年以来最低点;融资总额为602.8亿人民币,同比下跌24.6%,但依然处于历史第二高。受中国整体资本环境影响,投资者决策更加谨慎,中国医疗健康创业公司的融资难度增大。

2011-2019年中国医疗健康行业投融资变化情况

数据来源:中国医疗卫生行业协会

从医疗健康各领域投融资来看,2019年医疗器械领域融资事件最多,达113起,而医药领域融资总额最高,达283.9亿元。2019年中国数字医疗蓬勃发展,共82起融资事件,累计筹集190.1亿元。

2019年中国医疗健康行业各领域投融资金额和事件分布情况

数据来源:中国医疗卫生行业协会

在国家鼓励政策和供给侧结构性改革作用下,各地围绕高端医疗、健康养老、休闲健身等领域,布局了一批园区基地,并且为我国医疗健康产业探索出三种发展模式。

我国医疗健康产业三大发展模式分析

| 三大发展模式 |

| 一是以健康产业高端前沿领域为主体、医教研一体化发展。如北京、上海等地以健康科技创新为引领,聚集国内外高技术、高成长企业,具有良好的创新创业平台,鼓励健康产业领域“独角兽”企业发展。 |

| 二是以资源禀赋和模式创新为依托,多样化差异化发展。如贵州、云南等地通过发挥资源优势、发掘特色文化,积极开展新业态新模式创新,在中医药民族医药、健康大数据、国际健康旅游、健康产业扶贫等领域打造优势产业,形成局部高地,努力实现弯道超车。 |

| 三是以传统产业转型升级为动力,聚焦融合发展。如产业链由药材种植向特色中医药服务延伸;由体育器材生产制造向智慧健康、体医融合升级;依托旅游景区拓展休闲养生、康复疗养服务等。 |

资料来源:公开资料整理

资料来源:中国医疗卫生行业协会,观研天下(CT)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。