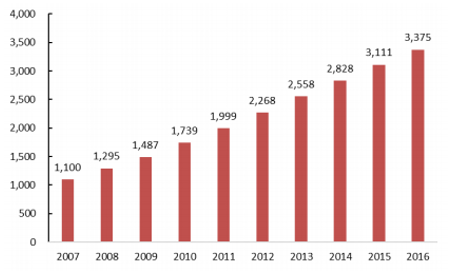

与国内整个医药消费市场情况类似,受益于人口老龄化、医疗保障制度的完善及居民收入水平的提高等因素,国内药店零售市场规模已由07年的1100多亿增长至16年的3300多亿,复合增速13%。同时药店零售端也是国内仅次于公立医院的第二大终端消费市场,目前占据23%左右的市场份额。

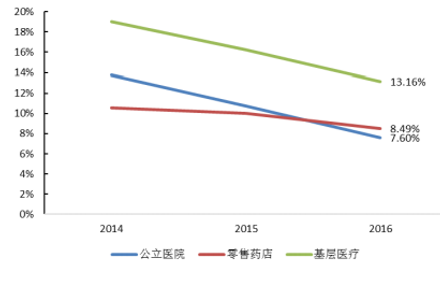

受2015年以来一系列行业政策影响,药品消费各大终端增速均有所回落。而公立医院端由于严厉的医保控费、处方外流和分级诊疗等因素,目前增速在三大终端中最为缓慢,而基层端和零售端增速仍高于整体医药市场增速。未来几年我们较为看好整个医药零售业务的发展,主要是因为:

参考观研天下发布《2019年中国医药零售行业分析报告-市场运营态势与发展前景研究》

1.受益于分级诊疗政策带来的医疗需求下沉,基层和社区医疗机构受益明显,但可能在规模和药品配置上无法满足全部用药需求,未来仍将有相当一部分用药需求要靠零售药店解决。

2.监管层正在努力推进医药分家,鼓励处方外流,同时得益于医保定点资格审查取消,这将在未来几年持续性地将一部分医院用药量转移到院外零售市场,提高院外零售市场份额在医药总体消费市场中的比重。

3.零售药店新型服务模式(如网上药城、DTP等)的兴起、同时积极从“医药零售商”向从事多零售业态、综合慢病管理的“大健康运营商”转变,都使得零售药店的“端口价值”日益凸显。

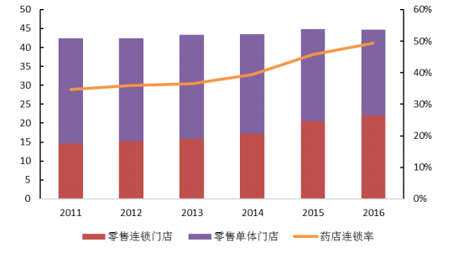

我国医药零售行业经过近些年的快速扩张后,门店数目增长迅速。零售药店数目众多使得行业内部竞争激烈,目前整体竞争格局较为分散:国内几家龙头零售企业合计所占市场份额只有约10%左右,其中国大药房占比最高,为2.7%。为了提升盈利能力和议价能力,零售药店已开始呈现出规模化、连锁化的趋势,大型药品零售连锁企业凭借其竞争优势逐渐成为行业的主导力量。11年至16年国内药店零售总数由42.4万家上升至近44.7万家,其中连锁药店数由14.7万家上升到22.1万家;而单体药店数则由27.7万家下降到22.6万家,药店连锁率达到49%。在药店总数保持扩张的情况下,行业集中度却呈现逐年提升趋势。

由于连锁药店在整体经营管理、采购成本、抗风险能力等方面都比单体药店有着无法比拟的优势,这是零售行业连锁率和集中度不断提升的动力所在。自设直营门店、外延式并购是大型医药零售企业跑马圈地的主要模式。近几年,国内部分大型医药零售企业依托资本市场IPO、再融资等方式募集企业发展所需资金(大参林拟IPO),不断在全国各地开辟新的地区市场,新增旗下门店数。近三年来包括一心堂、大参林、老百姓及益丰等几家零售龙头企业旗下门店数均有50%以上的扩增,门店数的快速增长也直接带动相关公司业绩:14-16年在行业整体增速放缓情况下,几家连锁零售龙头平均年营收增速均在15%以上,远高于行业平均水平。

建议密切关注两票制影响下具有整合优势和终端优势的全国及区域性商业龙头,以及内生和外延协同发展、积极开展多样化零售业态的零售标的。

2007-2015年国内药店零售市场规模(亿)

资料来源:南方所,观研天下数据中心整理

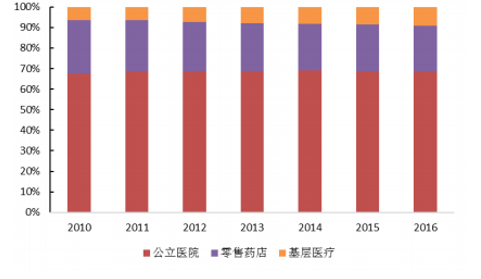

国内药品消费不同终端市场份额

资料来源:南方所,观研天下数据中心整理

受2015年以来一系列行业政策影响,药品消费各大终端增速均有所回落。而公立医院端由于严厉的医保控费、处方外流和分级诊疗等因素,目前增速在三大终端中最为缓慢,而基层端和零售端增速仍高于整体医药市场增速。未来几年我们较为看好整个医药零售业务的发展,主要是因为:

参考观研天下发布《2019年中国医药零售行业分析报告-市场运营态势与发展前景研究》

1.受益于分级诊疗政策带来的医疗需求下沉,基层和社区医疗机构受益明显,但可能在规模和药品配置上无法满足全部用药需求,未来仍将有相当一部分用药需求要靠零售药店解决。

2.监管层正在努力推进医药分家,鼓励处方外流,同时得益于医保定点资格审查取消,这将在未来几年持续性地将一部分医院用药量转移到院外零售市场,提高院外零售市场份额在医药总体消费市场中的比重。

3.零售药店新型服务模式(如网上药城、DTP等)的兴起、同时积极从“医药零售商”向从事多零售业态、综合慢病管理的“大健康运营商”转变,都使得零售药店的“端口价值”日益凸显。

2014-2016年不同医药三大终端市场增速

资料来源:南方所,观研天下数据中心整理

2016年药店零售市场消费产品结构

资料来源:IMS,观研天下数据中心整理

我国医药零售行业经过近些年的快速扩张后,门店数目增长迅速。零售药店数目众多使得行业内部竞争激烈,目前整体竞争格局较为分散:国内几家龙头零售企业合计所占市场份额只有约10%左右,其中国大药房占比最高,为2.7%。为了提升盈利能力和议价能力,零售药店已开始呈现出规模化、连锁化的趋势,大型药品零售连锁企业凭借其竞争优势逐渐成为行业的主导力量。11年至16年国内药店零售总数由42.4万家上升至近44.7万家,其中连锁药店数由14.7万家上升到22.1万家;而单体药店数则由27.7万家下降到22.6万家,药店连锁率达到49%。在药店总数保持扩张的情况下,行业集中度却呈现逐年提升趋势。

国内零售药店市场竞争格局

资料来源:南方所,观研天下数据中心整理

我国零售药店数(万个)及连锁率

资料来源:CFDA,观研天下数据中心整理

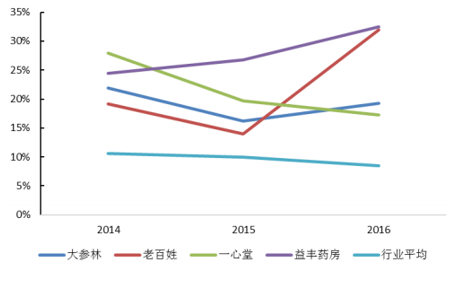

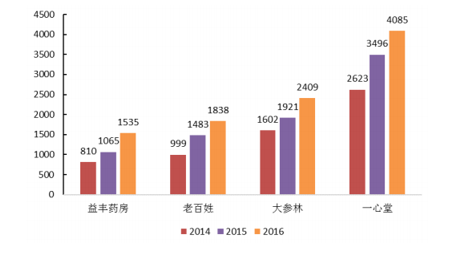

由于连锁药店在整体经营管理、采购成本、抗风险能力等方面都比单体药店有着无法比拟的优势,这是零售行业连锁率和集中度不断提升的动力所在。自设直营门店、外延式并购是大型医药零售企业跑马圈地的主要模式。近几年,国内部分大型医药零售企业依托资本市场IPO、再融资等方式募集企业发展所需资金(大参林拟IPO),不断在全国各地开辟新的地区市场,新增旗下门店数。近三年来包括一心堂、大参林、老百姓及益丰等几家零售龙头企业旗下门店数均有50%以上的扩增,门店数的快速增长也直接带动相关公司业绩:14-16年在行业整体增速放缓情况下,几家连锁零售龙头平均年营收增速均在15%以上,远高于行业平均水平。

2014-2016年部分零售企业及行业业绩增速

资料来源:公司年报,观研天下数据中心整理

部分药店零售企业门店扩张情况

资料来源:公司年报,观研天下数据中心整理

建议密切关注两票制影响下具有整合优势和终端优势的全国及区域性商业龙头,以及内生和外延协同发展、积极开展多样化零售业态的零售标的。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。