随着社会和经济的发展,公共卫生事件的发生频率和的次数逐年上升。院前急救是急、危、重症患者从现场急救到送达医院过程中的医疗救护,包括就地现场抢救、途中的医疗监护、与接收医院的交接。院前急救具有时间紧迫性、环境不确定性,专业多样性、复杂性等特点。院前急救是国家医疗卫生体系的主要组成部分,如何完善规范院前急救管理是全世界范围内都亟须研究和解决的问题。

一、市场发展现状参考观研天下发布《2019年中国急救中心行业分析报告-市场深度分析与发展前景研究》

我国中华医学会急诊学会经过30年的发展,所有的省会城市以及50%以上的地级市都建立了各自的医疗急救中心,并形成了院前急救-院内急诊-重症监护室的生命绿色通道。国内急救调控中心坚持“有电话必受理、有呼救必派车”的原则,调度人员针对呼救电话,从最近的站点派出救护车到达现场。我国的院前急救真正得到重视是始于八十年代初。近年来, 全国各地的急救中心( 站) 象雨后春笋般地建立起来, 迅速推动了我国院前急救事业的发展。目前我国E M S S 已发展有院前急救、灾害医学、危重病医学、创伤与复苏等。

尽管全国院前急救的模式不同, 但所履行的功能是一致的, 即对危重病人进行现场急救,给予最基础的生命支持包括通气、心肺复苏、止血、包扎、固定、搬运, 以及危重病人进行现场急救, 给予最基础的生命支持包括通气、心肺复苏、.1上血、包扎、固定、搬运, 以及抗休克裤的应用等, 使病人的病情缓解、疼痛减轻、并发症减少, 为进一步治疗提供了有利条件。目前,国内有4种院前急救模式:

(1)依附型:行政部门把急救任务完全交付于某个医院来管理,院前急救和院内急救有本医院急诊室承担。人员、车辆、医疗设备和支出费用由医院负责。(2)指挥型:急救中心负责院前指挥调度,院前现场急救及院内急救由医院负责的急救网络体系。人员、车辆、医疗设备属于医院所有。

(3)独立型:急救中心有独立的指挥调度系统及现场专业急救医务人员、车辆、设备等,形成院前急救由急救中心负责,院内急救由医院负责。(4)综合型:医院分片出诊,按城市片区和医院专科性质划分出诊范围,车辆、医务人员和驾驶人员、反应时间等都由各医院自行管理和调配。

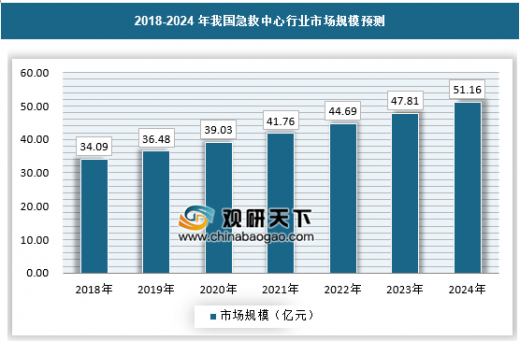

针对我国院前急救模式尚处于起步阶段,体系无统一标准,我国需因地制宜,借鉴国外的先进经验和技术,建构先进的急救模式,推动我国的院前急救事业的发展。近几年我国急救中心稳步发展中,截至2017年市场规模达到32亿元,预计2018年市场规模将增长至34亿元。

尽管下线的救护车转运公司在各个城市都有不少,但是其市场却并不规范。据了解,由于医院120急救中心只是“就近救急”,不承担非急救病人的医院转诊、出院任务,而正规救护车转运公司数量少,市场供不应求,也就导致转运市场中滋生了许多“黑车”。这些黑车不仅漫天要价,而且设备简陋、没有专业随车医务人员,给患者的安危与整个医疗市场都带来不小隐患。

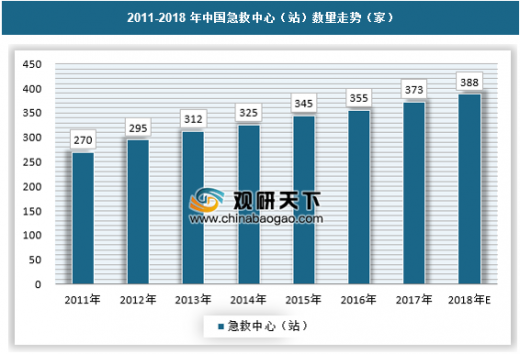

近年来,全国城市交通的车流、人流数均在不断上升,救护车行驶受堵严重;基本建设速度加快,独居老人增多,对病员的急救、搬运难度也随之增加;同一时段频繁呼叫120的情况日益多见,使救护车在某一时段严重供不应求,更多见的是急救反应时间常不能让病家满意;病家不但对反应时间有要求,更对医疗效果和技术装备有高要求,等等一系列问题使院前急救的“难度”不断增加。根据官方统计公报的数据显示,2017年我国急救中心(站)达373家,近几年连续保持数量增长。

急救中心作为非盈利性行业,其市场竞争是几乎不存在的。急救中心可能偶尔会存在着互相争抢患者的情况,比如由于与其他医疗机构之间沟通不畅等原因,或者不同行政级别的急救中心之间的多重覆盖导致的患者争抢现象。不过总体来看,行业基本上不存在竞争的情况。

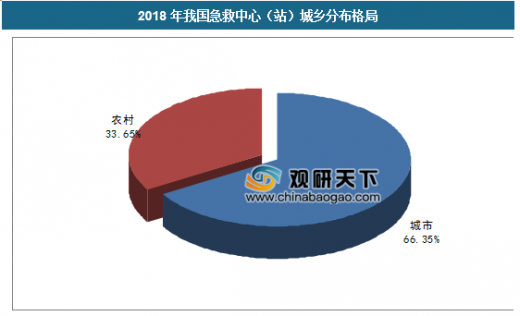

目前我国急救中心绝大部分集中于城市地区,农村地区的急救中心较少,且相关设备人员配备水平也普遍低于城市地区,整体来看,城市与农村急救中心比例大致为2:1。

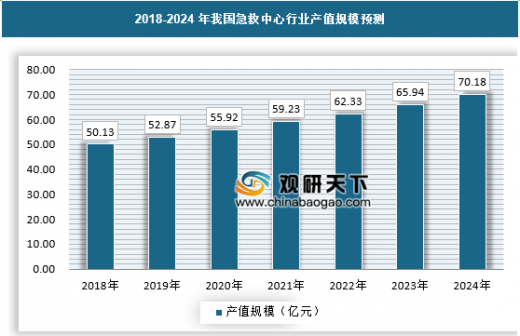

随着市场建设越来越规范,急救中心市场规模仍将保持不断增长,预计到2024年间突破51.16亿元。同时行业产值规模也将不断增长,预计到2024年行业产值规模将达到70.18亿元。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。