一、电子病历(EMR)的定义

电子病历(EMR, Electronic Medical Record)也叫计算机化的病案系统或称基于计算机的病人记录(CPR, Computer-Based Patient Record)。它是用电子设备(计算机、健康卡等)保存、管理、传输和重现的数字化的病人的医疗记录,取代手写纸张病历。它的内容包括纸张病历的所有信息。美国国立医学研究所将其定义为,EMR 是基于一个特定系统的电子化病人记录,该系统提供用户访问完整准确的数据、警示、提示和临床决策支持系统的能力。完善的电子病历系统不仅有助于提高医疗质量、降低医疗成本、合理分配医疗资源等,而且有利于医生的培养和患者健康的维护。

参考观研天下发布《2018年中国电子病历行业分析报告-市场运营态势与发展前景研究》

电子病历在国际上有不同的称谓,如 EMR、CPR、EHR等。不同的称谓所反映的内涵及外延也有所不同。虽然人们对电子病历应当具备的一些基本特性有相同或相近的认识,但由于电子病历本身的功能形态还在发展之中,对电子病历尚没有形成一致的定义。代表性的定义有:

美国医学研究所的定义:电子病历是指以电子化方式管理的有关个人终生健康状态和医疗保健的信息,它可在医疗中作为主要的信息源取代纸张病历,满足所有的诊疗、法律和管理需求。

美国医疗卫生信息和管理系统协会(缩写 HIMSS)的定义:电子病历是一个安全、实时、在诊疗现场、以病人为中心的服务于医生的信息资源。通过为医生提供所需的对病人健康记录随时随地的访问能力,并结合循证医学决策支持功能,来辅助医生的决策。电子病历能自动化和优化医生的工作流程,弥合会导致医疗延误和医疗脱节的沟通和响应阻隔。EHR也支持非直接用于医疗的数据采集,如计费、质量管理、绩效报告、资源计划、公共卫生疾病监控和报告等。

国际标准化组织(ISO)卫生信息标准技术委员会(C215)的定义:EHR是以计算机可处理的方式表示的、有关医疗主体健康的信息仓库。

卫生部《电子病历基本架构与数据标准(试行)》给出的定义:电子病历是由医疗机构以电子化方式创建、保存和使用的,重点针对门诊、住院患者(或保健对象)临床诊疗和指导干预信息的数据集成系统。是居民个人在医疗机构历次就诊过程中产生和被记录的完整、详细的临床信息资源。

二、行业发展状况

国内电子病历(EMR)市场主要由本土厂商所占据。近年来,由于各级医疗机构和卫生行政管理机构对电子病历(EMR)产品需求的不断增长,行业进入了快速发展的轨道。

目前国内三级电子病历(EMR)市场主要被综合实力较强的医疗卫生信息化厂商所占据,中小型厂商主要目标为大量低等级基层医院,电子病历(EMR)行业竞争趋于激烈。由于电子病历(EMR)系统对架构设计、软件开发与运营维护的要求较高,因此市场主要由综合实力较强的医疗卫生信息化厂商所占据。国内电子病历(EMR)主要厂商包括东软集团、东华软件、嘉和美康等企业,这些综合实力较强的企业占据了大部分的市场份额,供给能力较强。

从现状来看,我国医院电子病历的整体发展层次仍然较低,根据2015年CHINC对2622家医院进行的抽样调查,已经应用电子病历的医院已经达到72.57%,但应用水平5级及以上的只有16家,占比仅为0.6%;已经实施电子病历系统的医院中,60%的医院停留在部门内初步数据采集和数据交换的信息化初级阶段。可以看到,我国电子病历系统应用水平仍非常低,电子病历升级所带来的医院信息化市场潜力巨大,市场需求旺盛。

截至2018年6月底,全国医疗卫生机构数达99.8万个,其中医院3.17万个(三级医院2439家)。

目前来看,我国电子病历(EMR)行业市场规模较小,但是随着国家卫健委医政医管局发布《关于进一步推进以电子病历为核心的医疗机构信息化建设工作的通知》,我国电子病历将引来高速发展。2017年我国电子病历市场规模约为9.96亿元,预计2018年约为12.58亿元。

三、行业竞争格局

从 2000年开始,我国电子病历发展至今已有将近 20年的历史,供应商第一梯队逐渐成型。国内 EMR 市场有嘉和美康、东华软件、南京海泰、东软集团都占据了超过10%的市场份额。尽管在细节的项目设计、技术架构与用户体验上略有区别,但是传统的医院信息化业务依然呈现出同质化趋势。因此,第一梯队内部的竞争分化需要观察各自区域与医院客户资源的保有与开拓,以及未来的产业布局。

目前,我国电子病历(EMR)供应商主要有东软集团、东华软件、嘉和美康、南京海泰等企业,其中前4家企业占据了市场的50%的份额。

四、行业未来发展趋势预测

随着医疗信息化的深入推进,电子病历行业将迎来飞跃式的发展。电子病历行业市场规模将由2013年的4.09亿元增长到2024年的100亿元左右,年均复合增长率将达到33.72%。

根据资料分析,未来行业的发展方向将是智能化、标准化、共享性、安全性。

1、智能化

电子病历的智能化,就是具备人机交互能力,能为临床决策提供支持。有学者研发出一种反馈机制,基于 AdaBoost-SVMsuanfa 下,解决了图像检索时上层语义、底层特征之间的矛盾,增强了机器的自主学习能力,不仅图像检索效率提高,而且减轻了医生的图像标注负担。如此一来,可以分析患者的症状特点,通过和患者对话,利用排除法最终确诊疾病类型。

2、标准化

电子病历的标准化,包含两层含义:一方面,是电子病历系统的框架和技术标准化,国家应该制定统一的规范,有利于电子病历资源的统筹和整合;另一方面,是患者信息记录的标准化,医生应该使用临床术语,全面记录患者的诊疗过程。在这个方面,我国引入了ICD-10、CPT-4、SNOMED-CT 等国际标准,并且满足国内医疗环境和现状。在此基础上,将电子病历、远程医疗、PACS 等相融合,实现了电子病历的集成化,有利于管理工作的开展。

3、 共享性

以区域化电子病历系统为例,不同医疗机构之间,可以实现患者信息共享,基于网络技术下,获得权限就能够了解各项医疗信息。当前电子病历的共享性,仅仅局限在医院内部,能方便不同部门、不用科室之间的相互交流,提高医疗资源的利用效率,提高医疗服务水平。

4、 安全性

电子病历的安全性,是伴随着共享性而出现的,当前对于 XML 电子病历,主要采用PKI 进行加密处理。此外,有学者研发出基于患者身份密码的电子病历保护技术,具有成本低、效率高的优势。针对电子病历的唯一性,目前采用数字签名的形式,并且逐渐开发出可视化数字签名,提高了签名的辨认度。

电子病历(EMR, Electronic Medical Record)也叫计算机化的病案系统或称基于计算机的病人记录(CPR, Computer-Based Patient Record)。它是用电子设备(计算机、健康卡等)保存、管理、传输和重现的数字化的病人的医疗记录,取代手写纸张病历。它的内容包括纸张病历的所有信息。美国国立医学研究所将其定义为,EMR 是基于一个特定系统的电子化病人记录,该系统提供用户访问完整准确的数据、警示、提示和临床决策支持系统的能力。完善的电子病历系统不仅有助于提高医疗质量、降低医疗成本、合理分配医疗资源等,而且有利于医生的培养和患者健康的维护。

参考观研天下发布《2018年中国电子病历行业分析报告-市场运营态势与发展前景研究》

电子病历在国际上有不同的称谓,如 EMR、CPR、EHR等。不同的称谓所反映的内涵及外延也有所不同。虽然人们对电子病历应当具备的一些基本特性有相同或相近的认识,但由于电子病历本身的功能形态还在发展之中,对电子病历尚没有形成一致的定义。代表性的定义有:

美国医学研究所的定义:电子病历是指以电子化方式管理的有关个人终生健康状态和医疗保健的信息,它可在医疗中作为主要的信息源取代纸张病历,满足所有的诊疗、法律和管理需求。

美国医疗卫生信息和管理系统协会(缩写 HIMSS)的定义:电子病历是一个安全、实时、在诊疗现场、以病人为中心的服务于医生的信息资源。通过为医生提供所需的对病人健康记录随时随地的访问能力,并结合循证医学决策支持功能,来辅助医生的决策。电子病历能自动化和优化医生的工作流程,弥合会导致医疗延误和医疗脱节的沟通和响应阻隔。EHR也支持非直接用于医疗的数据采集,如计费、质量管理、绩效报告、资源计划、公共卫生疾病监控和报告等。

国际标准化组织(ISO)卫生信息标准技术委员会(C215)的定义:EHR是以计算机可处理的方式表示的、有关医疗主体健康的信息仓库。

卫生部《电子病历基本架构与数据标准(试行)》给出的定义:电子病历是由医疗机构以电子化方式创建、保存和使用的,重点针对门诊、住院患者(或保健对象)临床诊疗和指导干预信息的数据集成系统。是居民个人在医疗机构历次就诊过程中产生和被记录的完整、详细的临床信息资源。

二、行业发展状况

国内电子病历(EMR)市场主要由本土厂商所占据。近年来,由于各级医疗机构和卫生行政管理机构对电子病历(EMR)产品需求的不断增长,行业进入了快速发展的轨道。

目前国内三级电子病历(EMR)市场主要被综合实力较强的医疗卫生信息化厂商所占据,中小型厂商主要目标为大量低等级基层医院,电子病历(EMR)行业竞争趋于激烈。由于电子病历(EMR)系统对架构设计、软件开发与运营维护的要求较高,因此市场主要由综合实力较强的医疗卫生信息化厂商所占据。国内电子病历(EMR)主要厂商包括东软集团、东华软件、嘉和美康等企业,这些综合实力较强的企业占据了大部分的市场份额,供给能力较强。

从现状来看,我国医院电子病历的整体发展层次仍然较低,根据2015年CHINC对2622家医院进行的抽样调查,已经应用电子病历的医院已经达到72.57%,但应用水平5级及以上的只有16家,占比仅为0.6%;已经实施电子病历系统的医院中,60%的医院停留在部门内初步数据采集和数据交换的信息化初级阶段。可以看到,我国电子病历系统应用水平仍非常低,电子病历升级所带来的医院信息化市场潜力巨大,市场需求旺盛。

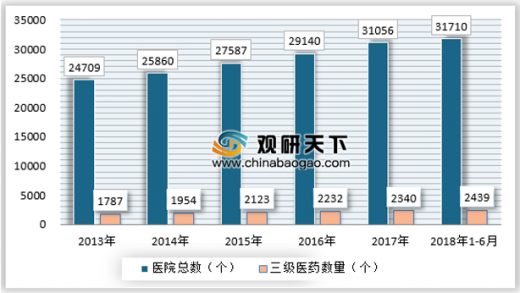

截至2018年6月底,全国医疗卫生机构数达99.8万个,其中医院3.17万个(三级医院2439家)。

2013-2018年1-6月全国医院数量增长情况

资料来源:国家卫生健康委员会、观研天下数据中心整理

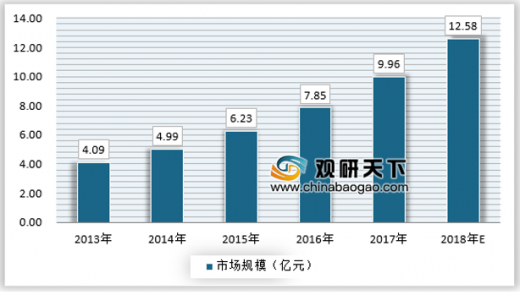

目前来看,我国电子病历(EMR)行业市场规模较小,但是随着国家卫健委医政医管局发布《关于进一步推进以电子病历为核心的医疗机构信息化建设工作的通知》,我国电子病历将引来高速发展。2017年我国电子病历市场规模约为9.96亿元,预计2018年约为12.58亿元。

2013-2018年我国电子病历(EMR)市场规模情况

资料来源:观研天下数据中心整理

三、行业竞争格局

从 2000年开始,我国电子病历发展至今已有将近 20年的历史,供应商第一梯队逐渐成型。国内 EMR 市场有嘉和美康、东华软件、南京海泰、东软集团都占据了超过10%的市场份额。尽管在细节的项目设计、技术架构与用户体验上略有区别,但是传统的医院信息化业务依然呈现出同质化趋势。因此,第一梯队内部的竞争分化需要观察各自区域与医院客户资源的保有与开拓,以及未来的产业布局。

我国主要EMR供应商

| EMR供应商 |

主要功能 |

| 嘉和美康 |

临床医疗、临床护理、质控管理、病案管理、医务管理 |

| 东华软件 |

临床管理、病案管理、科研统计、公共卫生监控 |

| 南京海泰 |

院感管理、疾病监管、医疗质量管理、护理质量管理、病案管理 |

| 东软集团 |

医嘱、病历、护理、临床路径、质控 |

| 重庆中联 |

门诊/住院病历文件管理、质量控制、对病人病历的查阅、分析和利用 |

| 方正国际 |

病历书写、质控管理 |

| 卫宁健康 |

门急诊/住院病历结构化录入/存储、多种打印方式、特殊表达式的编辑/插入、疾病模块知识库管理 |

| 创业软件 |

病历控制、病历检索、电子病案管理、临床知识库、临床路径系统 |

| 和仁科技 |

以电子病历为核心,构建临床医疗管理平台 |

| 万达信息 |

收购复高、金唐,切入 HIS产品 |

资料来源:观研天下数据中心整理

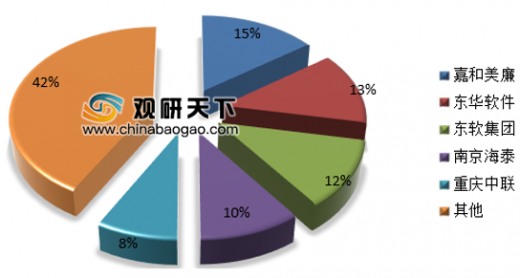

目前,我国电子病历(EMR)供应商主要有东软集团、东华软件、嘉和美康、南京海泰等企业,其中前4家企业占据了市场的50%的份额。

2018年我国电子病历(EMR)市场企业集中度

资料来源:观研天下数据中心整理

四、行业未来发展趋势预测

随着医疗信息化的深入推进,电子病历行业将迎来飞跃式的发展。电子病历行业市场规模将由2013年的4.09亿元增长到2024年的100亿元左右,年均复合增长率将达到33.72%。

2018-2024年我国电子病历行业市场规模预测

数据来源:观研天下数据中心整理

根据资料分析,未来行业的发展方向将是智能化、标准化、共享性、安全性。

1、智能化

电子病历的智能化,就是具备人机交互能力,能为临床决策提供支持。有学者研发出一种反馈机制,基于 AdaBoost-SVMsuanfa 下,解决了图像检索时上层语义、底层特征之间的矛盾,增强了机器的自主学习能力,不仅图像检索效率提高,而且减轻了医生的图像标注负担。如此一来,可以分析患者的症状特点,通过和患者对话,利用排除法最终确诊疾病类型。

2、标准化

电子病历的标准化,包含两层含义:一方面,是电子病历系统的框架和技术标准化,国家应该制定统一的规范,有利于电子病历资源的统筹和整合;另一方面,是患者信息记录的标准化,医生应该使用临床术语,全面记录患者的诊疗过程。在这个方面,我国引入了ICD-10、CPT-4、SNOMED-CT 等国际标准,并且满足国内医疗环境和现状。在此基础上,将电子病历、远程医疗、PACS 等相融合,实现了电子病历的集成化,有利于管理工作的开展。

3、 共享性

以区域化电子病历系统为例,不同医疗机构之间,可以实现患者信息共享,基于网络技术下,获得权限就能够了解各项医疗信息。当前电子病历的共享性,仅仅局限在医院内部,能方便不同部门、不用科室之间的相互交流,提高医疗资源的利用效率,提高医疗服务水平。

4、 安全性

电子病历的安全性,是伴随着共享性而出现的,当前对于 XML 电子病历,主要采用PKI 进行加密处理。此外,有学者研发出基于患者身份密码的电子病历保护技术,具有成本低、效率高的优势。针对电子病历的唯一性,目前采用数字签名的形式,并且逐渐开发出可视化数字签名,提高了签名的辨认度。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。