医疗器械是指单独或者组合应用于人体的仪器、设备、器具、材料或者其他物品,其对人体体表及体内产生的作用不是通过药理学、免疫学或者代谢作用方式获得,但可能有这些方式参与并起一定的辅助作用医疗器械产品的差异性大,种类繁多。国家药监局按照产品的用途将医疗器械产品分为基础外科手术器械、腹部外科手术器械、妇产科用手术器械、注射穿刺器械、植入材料和人工器官、医用高分子材料及制品、介入器材等43类。

一、发展概况

医疗器械行业是多学科交叉、知识密集、资金密集型的高技术产业,其产品的研发、制造涉及生物医学、制造工程学、材料科学以及人机工程学等多个学科领域,行业进入壁垒较高。医疗器械行业直接关系到患者的人体健康安全,颇受各国家或地区的重视。

1、全球医疗器械行业规模增长稳定

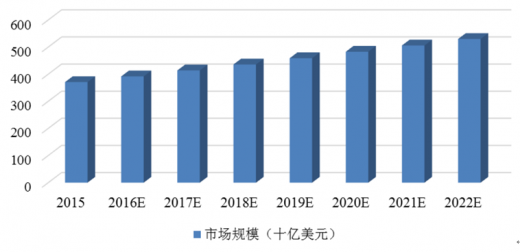

全球医疗器械市场整体呈稳步增长态势,市场规模预计由2015年约3,710亿美元增长到2022年预计约5,300亿美元,年均复合增长率约为5.23%。

参考观研天下发布《2018年中国医疗器械行业分析报告-市场运营态势与发展前景研究》

就全球医疗器械市场的分布情况来看,欧美等发达国家和地区的医疗器械产业起步早,居民的收入水平及生活水平相对较高,对医疗器械产品的质量及服务要求较高,市场规模庞大、需求增长稳定。

中国、印度以及东南亚的发展中国家由于人口众多、医疗保健系统改善空间较大,潜在市场广阔;墨西哥、巴西等国家工业化程度不断提高,经济增长水平相对较快,医疗器械市场需求增长迅速;中东及阿拉伯国家本土医疗器械生产企业相对较少,医疗器械的进口需求较大,是全球医疗器械重要的新兴市场。

2、我国医疗器械市场规模增长迅速

我国的医疗器械行业起步相对较晚,但随着我国经济高速发展、社会老龄化程度提高以及人民群众保健意识不断增强,我国的医疗器械行业发展迅速,目前已成为我国国民经济的基础产业和先导产业之一。

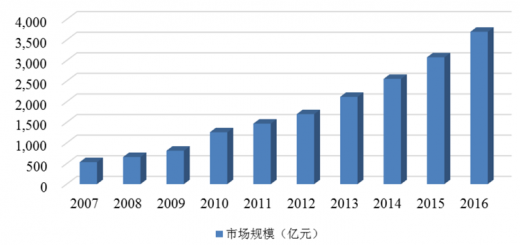

根据中国医药物资协会的统计,我国的医疗器械行业规模从2007年的535亿元增长至2016年的3,700亿元,年均复合增长率约为23.97%,大幅超过全球医疗器械市场平均增速。

就我国医疗器械的市场分布来看,长江三角洲、珠江三角洲以及京津冀三大区域已成为我国医疗器械产业聚集区,其医疗器械总产值及销售额之和约占全国总量的80%以上。其中长江三角洲地区的特点是产业发展迅速、中小企业活跃、地区特色明显,南京的微波、射频肿瘤消融治疗、苏州的眼科设备等均较为突出。

我国医疗器械市场快速发展的背景因素主要包括以下几个方面:

1)口老龄化程度逐步提升

根据国家统计局统计资料显示,我国65岁及以上老年人口占总人口数的比例由2002年的7.30%增长至2015年的10.50%,人口老龄化程度呈稳步上升趋势。老年人口患疾病的概率相对较高,是医疗器械的重要使用群体,我国老年人口的持续增长将在一定程度上促进我国医疗器械市场的快速发展。

2)医疗卫生投入不断增长

根据财政部统计数据,2013年、2014年和2015年,我国对医疗卫生的公共财政支出分别为8,279.90亿元、10,176.81亿元和11,953.18亿元,增幅分别为14.28%、22.91%和17.46%。我国对医疗卫生的财政投入呈逐年增长趋势,促进了我国医疗卫生机构诊疗水平的不断提升,有利于医疗器械市场规模的进一步扩大。

3)医保体系的健全

随着我国医疗改革的深化,职工基本医疗保险、城镇居民基本医疗保险、新型农村合作医疗三项基本医保制度覆盖率超过95%,更全面的医疗保障推动了就诊人数的增长。根据国家卫计委《2015年我国卫生和计划生育事业发展统计公报》数据显示,2015年我国医疗卫生机构总诊疗人次达77.0亿人次,比2014年增加1.0亿人次,增长比例为1.3%。

4)医疗消费结构调整

医药和医疗器械是医疗领域的重要组成板块。发达国家的医药和医疗器械销售额相近,但我国医疗器械销售额仅约为医药销售额的三分之一,低于世界平均水平,呈现“轻器械、重药品”的状况。根据《国务院办公厅关于城市公立医院综合改革试点的指导意见》(国办发[2015]38号),要破除以药补医机制,力争到2017年试点城市公立医院药占比(不含中药饮片)总体降到30%左右。药械结构调整将进一步推动我国医疗器械市场的快速发展。

二、市场供求情况及变动原因

医疗器械行业是我国国民经济的重要组成部分,随着人均可支配收入提高、城镇化加快、人口老龄化趋势加速、居民卫生健康意识的增强以及药械市场结构的调整,我国医疗器械市场需求持续增长。政府方面不断加大医疗卫生投入,持续完善基本医疗保障体系以及医疗器械行业的监管制度,促进医疗器械产业的健康发展,医疗器械市场规模不断扩大。此外,医疗器械较之其他消费品,价格弹性低、需求稳定,不易受突发性和偶然性因素的影响。公司所处行业的产销率情况良好,是一个具有良好增长前景的朝阳产业。

三、行业利润水平变动趋势及变动原因

医疗器械生产企业利润水平的变动受到行业发展水平、企业研发实力、产品性能、品牌知名度、上游原材料价格变动以及企业自身经营水平等多种因素的综合影响,呈现出较大的差异。研发实力强、行业知名度高的企业具备较强的竞争优势及较高的利润水平,不具备竞争优势的企业的利润水平相对较低,甚至可能处于亏损状态。

医疗器械产品的价格在科技进步、产品更新换代、市场竞争加剧等多重因素的影响下,呈下降趋势,因此推进新产品研发、提高产品技术水平将成为优势企业保持较高利润水平的重要措施。

从长期来看,在医保制度逐步健全、医疗卫生投入持续增长、行业监管制度不断完善、人口老龄化水平不断提高等多重因素的影响下,医疗器械行业未来较长时间内都将保持较高的利润水平。

一、发展概况

医疗器械行业是多学科交叉、知识密集、资金密集型的高技术产业,其产品的研发、制造涉及生物医学、制造工程学、材料科学以及人机工程学等多个学科领域,行业进入壁垒较高。医疗器械行业直接关系到患者的人体健康安全,颇受各国家或地区的重视。

1、全球医疗器械行业规模增长稳定

全球医疗器械市场整体呈稳步增长态势,市场规模预计由2015年约3,710亿美元增长到2022年预计约5,300亿美元,年均复合增长率约为5.23%。

全球医疗器械市场规模及预测

数据来源:EvaluateMedTech

参考观研天下发布《2018年中国医疗器械行业分析报告-市场运营态势与发展前景研究》

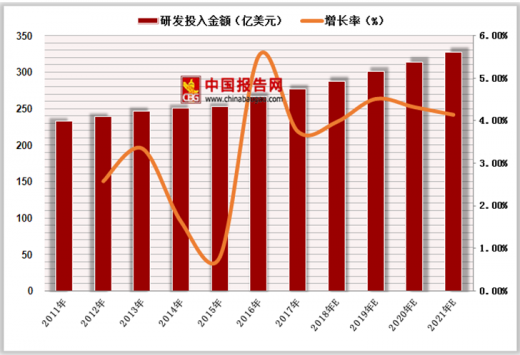

2011-2021全球医疗器械行业的研发投入

数据来源:EvaluateMedTech

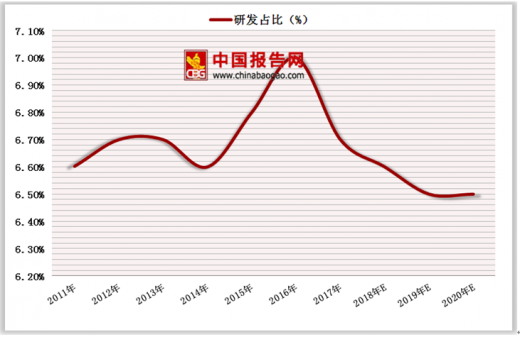

全球医疗器械行业研发投入占销售规模的比例

数据来源:EvaluateMedTech

就全球医疗器械市场的分布情况来看,欧美等发达国家和地区的医疗器械产业起步早,居民的收入水平及生活水平相对较高,对医疗器械产品的质量及服务要求较高,市场规模庞大、需求增长稳定。

中国、印度以及东南亚的发展中国家由于人口众多、医疗保健系统改善空间较大,潜在市场广阔;墨西哥、巴西等国家工业化程度不断提高,经济增长水平相对较快,医疗器械市场需求增长迅速;中东及阿拉伯国家本土医疗器械生产企业相对较少,医疗器械的进口需求较大,是全球医疗器械重要的新兴市场。

2、我国医疗器械市场规模增长迅速

我国的医疗器械行业起步相对较晚,但随着我国经济高速发展、社会老龄化程度提高以及人民群众保健意识不断增强,我国的医疗器械行业发展迅速,目前已成为我国国民经济的基础产业和先导产业之一。

根据中国医药物资协会的统计,我国的医疗器械行业规模从2007年的535亿元增长至2016年的3,700亿元,年均复合增长率约为23.97%,大幅超过全球医疗器械市场平均增速。

中国医疗器械市场规模

数据来源:中国医药物资协会

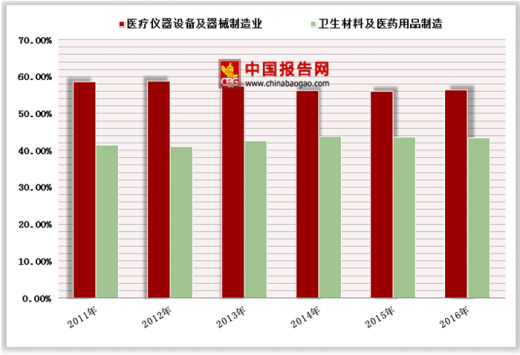

2011-2016年我国医疗器械细分行业的收入对比

数据来源:中国医药物资协会

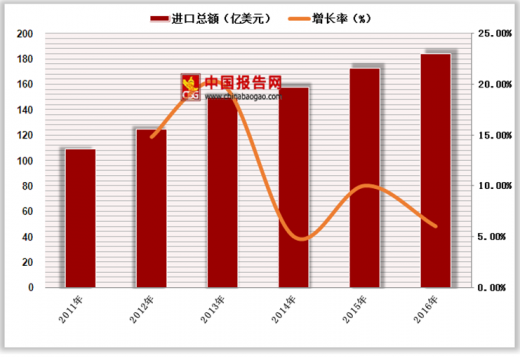

2011-2016年我国医疗器械的进口情况

数据来源:中国医药物资协会

就我国医疗器械的市场分布来看,长江三角洲、珠江三角洲以及京津冀三大区域已成为我国医疗器械产业聚集区,其医疗器械总产值及销售额之和约占全国总量的80%以上。其中长江三角洲地区的特点是产业发展迅速、中小企业活跃、地区特色明显,南京的微波、射频肿瘤消融治疗、苏州的眼科设备等均较为突出。

我国医疗器械市场快速发展的背景因素主要包括以下几个方面:

1)口老龄化程度逐步提升

根据国家统计局统计资料显示,我国65岁及以上老年人口占总人口数的比例由2002年的7.30%增长至2015年的10.50%,人口老龄化程度呈稳步上升趋势。老年人口患疾病的概率相对较高,是医疗器械的重要使用群体,我国老年人口的持续增长将在一定程度上促进我国医疗器械市场的快速发展。

2)医疗卫生投入不断增长

根据财政部统计数据,2013年、2014年和2015年,我国对医疗卫生的公共财政支出分别为8,279.90亿元、10,176.81亿元和11,953.18亿元,增幅分别为14.28%、22.91%和17.46%。我国对医疗卫生的财政投入呈逐年增长趋势,促进了我国医疗卫生机构诊疗水平的不断提升,有利于医疗器械市场规模的进一步扩大。

3)医保体系的健全

随着我国医疗改革的深化,职工基本医疗保险、城镇居民基本医疗保险、新型农村合作医疗三项基本医保制度覆盖率超过95%,更全面的医疗保障推动了就诊人数的增长。根据国家卫计委《2015年我国卫生和计划生育事业发展统计公报》数据显示,2015年我国医疗卫生机构总诊疗人次达77.0亿人次,比2014年增加1.0亿人次,增长比例为1.3%。

4)医疗消费结构调整

医药和医疗器械是医疗领域的重要组成板块。发达国家的医药和医疗器械销售额相近,但我国医疗器械销售额仅约为医药销售额的三分之一,低于世界平均水平,呈现“轻器械、重药品”的状况。根据《国务院办公厅关于城市公立医院综合改革试点的指导意见》(国办发[2015]38号),要破除以药补医机制,力争到2017年试点城市公立医院药占比(不含中药饮片)总体降到30%左右。药械结构调整将进一步推动我国医疗器械市场的快速发展。

二、市场供求情况及变动原因

医疗器械行业是我国国民经济的重要组成部分,随着人均可支配收入提高、城镇化加快、人口老龄化趋势加速、居民卫生健康意识的增强以及药械市场结构的调整,我国医疗器械市场需求持续增长。政府方面不断加大医疗卫生投入,持续完善基本医疗保障体系以及医疗器械行业的监管制度,促进医疗器械产业的健康发展,医疗器械市场规模不断扩大。此外,医疗器械较之其他消费品,价格弹性低、需求稳定,不易受突发性和偶然性因素的影响。公司所处行业的产销率情况良好,是一个具有良好增长前景的朝阳产业。

三、行业利润水平变动趋势及变动原因

医疗器械生产企业利润水平的变动受到行业发展水平、企业研发实力、产品性能、品牌知名度、上游原材料价格变动以及企业自身经营水平等多种因素的综合影响,呈现出较大的差异。研发实力强、行业知名度高的企业具备较强的竞争优势及较高的利润水平,不具备竞争优势的企业的利润水平相对较低,甚至可能处于亏损状态。

医疗器械产品的价格在科技进步、产品更新换代、市场竞争加剧等多重因素的影响下,呈下降趋势,因此推进新产品研发、提高产品技术水平将成为优势企业保持较高利润水平的重要措施。

从长期来看,在医保制度逐步健全、医疗卫生投入持续增长、行业监管制度不断完善、人口老龄化水平不断提高等多重因素的影响下,医疗器械行业未来较长时间内都将保持较高的利润水平。

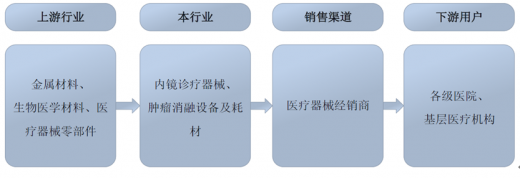

医疗器械行业的发展与上下游有着密切的关系。公司所处行业的上游主要包括金属材料、生物医用材料、医疗器械零部件制造等行业,下游是以医院为代表的医疗卫生机构。

数据来源:中国医药物资协会

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。