1、全球医药市场持续增长

医药行业是世界各国重点发展的行业,同时也是世界经济中增长最快的行业之一。根据IMS的统计数据,2011-2016年全球药品销售总额由8,331亿美元增长至1.1万亿美元,年均复合增长率约6.3%,高于同期全球经济增长速度,并预测2017-2021年间全球药品销售金额年均复合增长率达到4%-7%,至2021年全球药品市场将达到1.5万亿美元。近年以来,受大型医药企业研发难度加大、新药推出速度减慢、专利药逐步到期等因素影响,全球药品市场增长速度有所放缓。未来,在肿瘤、自身免疫疾病、糖尿病等方面的药物创新带动下,全球药品市场将持续稳定增长。美国将继续成为全球最大的制药市场,在未来五年预计增长为4-7%,而中国将继续保持第二大市场份额。

全球药品市场规模及增速预测(单位:10亿美元)

数据来源:国家统计局

2、我国医药市场发展概况

(1)我国医药卫生行业发展情况

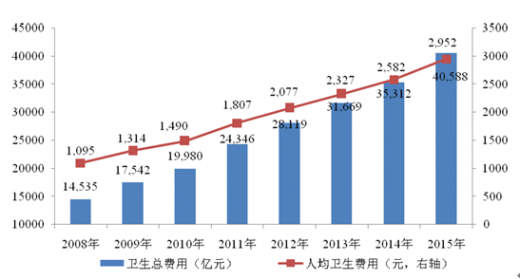

近年来,随着国民经济发展、人民生活水平日益提高,并受老年化、城镇化等因素的影响,我国在医疗领域的需求不断增长,医疗卫生机构总诊疗人数从2008年的49亿人次上升至2015年的77亿人次,年均复合增长率为6.67%。我国卫生总费用从2008年的14,535亿元增长至2015年的40,588亿元,年均复合增长率为15.8%,人均卫生费用从2008年的1,095元增长至2015年的2,952元,年均复合增长率为11.65%。

参考观研天下发布《2019年中国医药市场分析报告-市场竞争现状与发展前景评估》

2008-2015年中国卫生总费用及人均卫生费用

数据来源:国家统计局

(2)我国医药产品生产概况

1)我国医药工业产值受上述宏观因素的影响,我国医药市场发展速度显着高于国际平均水平,也高于我国GDP增长速度。数据显示2010-2016年,我国医药工业销售收入从12,072.7亿元增长至29,635.86亿元,年均复合增长率为16.15%,医药工业销售收入占国内生产总值的比重已达3.98%5。根据IMS的研究,我国已成为仅次于美国的全球第二大医药市场。

2010-2016年中国医药工业销售收入(单位:亿元)及增幅

数据来源:国家统计局

(3)我国医药产品市场结构

我国医药制造行业涉及化学原料药、化学制剂、中成药、生物制药等医药产品,上述四类药品在2016年实现工业总产值22,616.82亿元,2013年至2016年年均复合增长率为9.99%,其中占比最大的为化学制剂,约占四类药品工业产值的三分之一,中成药产值从2013年5,065亿元上升至2016年的6,697亿元,年复合增长率为9.76%。化学原料药、化学制剂、中成药、生物制药均显示出较快的市场增长趋势。

2013-2016年中国医药工业销售收入构成情况(单位:亿元)

数据来源:工信部

(4)我国医药商业市场概况

1)我国医药产品终端销售额及其分布情况

随着我国在医疗领域的需求不断增长,医药商业活跃度迅速提高,呈现出购销两旺的发展态势。据统计,我国药品终端市场销售额从2011年的8,097亿元增长至2015年的13,829亿元7,年复合增长率为14.32%。

从实现药品销售的三大终端的销售分布额看,公立医院终端是药品销售的最重要终端市场,所占份额最大,且逐年增长,2011年公立医院终端药品销售占总额的68.69%上升至2015年的68.82%。实体药店和网上药店终端是药品销售的第二大终端,尽管其销售额逐年增长,但所占药品销售额的比例有所下滑,由2011年的24.70%下降至2015年的22.50%;公立基层医疗终端销售额尽管较小,但增长最快,其所占市场份额也逐年增加,由2011年的6.61%上升至2015年的8.68%。

从2011年至2015年三大终端销售额增长率来看,公立医院终端、零售药店终端和公立医疗终端的复合增长率分别为14.37%、11.68%、22.40%。

2011年-2015年我国药品市场终端销售额分布(单位:亿元)

数据来源:南方医药经济研究所

2)我国医疗机构及零售药店数

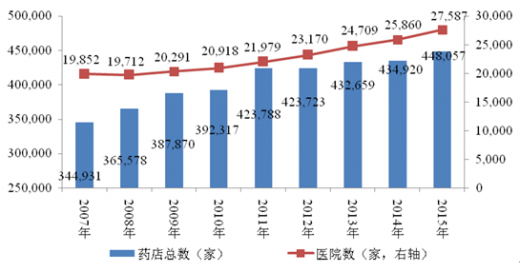

我国医疗机构及药店分布全国各地,数量众多,且数量呈现一定的增长趋势。据统计,2015年末全国卫生机构总数达983,528家,其中医院27,587家,基础医疗服务机构920,770家,专业公共卫生机构31,927家。我国药店总数(包括连锁药店和单体药店)为448,057家,新版GSP在药品零售企业全面实施,对执业药师配备、信息技术等方面提出更高要求,使单体药店生存压力加大,将促进零售企业连锁率和集中度有所提升。

2007年-2015年我国药店总数与医院总数(单位:亿元)

数据来源:南方医药经济研究所

3)我国医药对外贸易发展迅速,西药、高端医疗设备等仍需大量进口

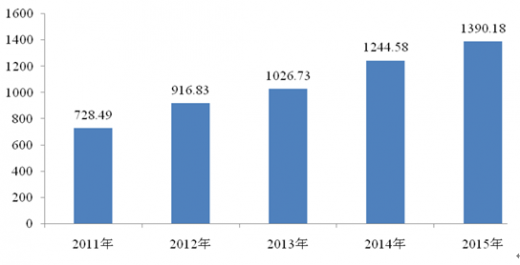

随着我国医药市场对外开放程度大幅提高,医药及医疗器材对外贸易快速发展。出口方面,2015年我国医药及医疗器材批发商出口金额达270.45亿元,相比2011年的226.83亿元增长19.23%,年均复合增长率为4.5%。进口方面,2015年我国医药及医疗器材批发商进口金额达1,390.18亿元,相比2011年的728.49亿元增长90.83%,年均复合增长率为17.53%。从进口结构来看,我国医药进口以西药类及医疗器械为主。

2011年-2015年中国医药产品进口金额(单位:亿元)

数据来源:国家统计局网站

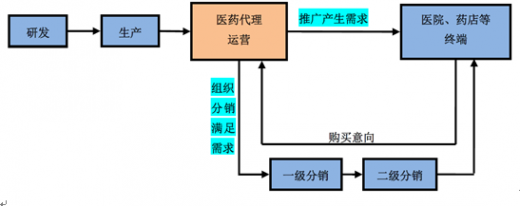

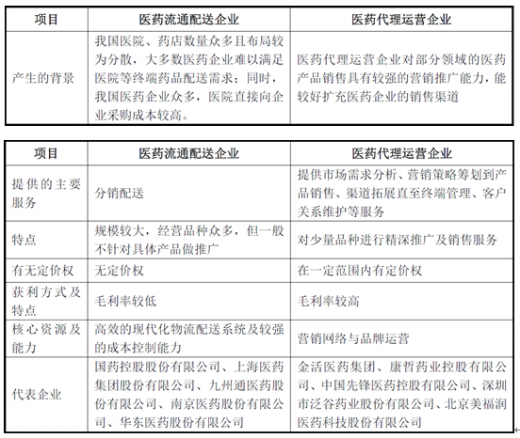

4)医药代理运营行业概况

医药代理运营是指医药商业企业凭借自己的市场运作能力和渠道网络资源对医药产品进行的推广及营销活动,旨在将医药产品推广、销售到医院及零售药店等终端。

医药代理运营企业服务价值图

数据来源:南方医药经济研究所

相比生产商自身的推广团队,第三方代理运营商拥有更丰富的产品推广运营经验,更广阔、通畅的渠道网络,能使医药生产企业以较少的投入在较短的时间内打开市场,提高产品推广效益,降低推广成本,同时便于规范化管理和市场统筹安排,减轻药品生产企业的市场管理工作。医药代理运营企业主体上属于医药商业企业,但与通常的医药流通配送企业有很大区别,医药流通配送企业主要提供分销配送服务,医药代理运营企业主要提供品牌推广及渠道营销服务,通常医药代理运营企业会将部分或全部配送分销业务交由流通配送企业运作,在此种意义上,流通配送企业成为了代理运营企业的直接下游。

医药代理运营企业与流通配送企业的区别

数据来源:南方医药经济研究所

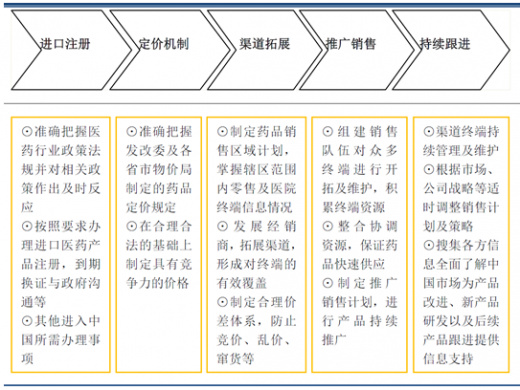

医药代理运营服务按照代理运营药品的来源划分,可分为国内医药代理运营及国外医药代理运营。相比国内医药产品,国外医药产品要在中国销售面临的地缘、法律、文化、渠道等方面壁垒更大,代理运营难度大、成本高。

国外医药产品在中国上市必经之路与成功要素

数据来源:南方医药经济研究所

医药代理运营行业市场前景

A、我国医药市场规模的迅速扩大是医药代理运营的基础

医药代理运营服务作为医药工业产值顺利实现的必经阶段,其发展速度及市场规模与医药工业发展息息相关。近年来,我国医药工业增长迅速,药品市场规模持续扩大。数据显示,2010-2015年,我国医药工业产值从12,073亿元增长至29,636亿元,年复合增长率为16.15%。随着我国开始向中高收入国家迈进以及人口老龄化的加快,人民生活需求和消费结构将发生重大变化,对医疗卫生服务和自我保健的需求将大幅度增加,我国医药市场潜力巨大。医药市场的快速增长及巨大的发展潜力必然导致对医药产品推广、销售服务的需求增加。

B、药品销售终端分散、数量众多且发展迅速,生产企业自身推广销售日益困难

药品销售终端是实现药品向消费者供应的最后一道环节,药品在终端的品牌知名度、覆盖面及供应效率直接决定着药品生产企业产品价值的实现与否,其在医药产业链中的地位日益重要。近年来我国医药销售终端发展迅速,2015年我国包括医院、基层医疗卫生机构、专业公共卫生机构等在内的医疗卫生机构数量上升至98.35万个,同比增长2.14%,零售药店总数突破44.81万家,相比2014年增长3.02%。分散、众多且快速增长的药品销售终端使得医药企业自建覆盖全国的销售网络异常困难或者成本很高,特别是对于不熟悉中国市场的国外制药企业更是如此,再者生产企业即使建立了完善的渠道,还需要持续的渠道维护管理及专业的产品深度推广等,这对专注于医药生产与研发的医药生产企业是一个很大的挑战,同时也为那些渠道覆盖面广阔、产品推广运营能力较强的医药产品代理运营商带来了巨大商机。

C、医药产业链分工精细化促使医药营销外包趋势加强

目前,我国医药产业已经步入了转轨时期,同质企业和产品非常多,市场竞争激烈,医药代理运营的作用日益重要。对医药生产企业而言,自建销售渠道和营销队伍,成本较高,并且一支营销队伍只为一家企业的有限产品服务,专业资源得不到最大化利用。目前我国能自建营销网络将产品推向全国医药市场终端的制药企业不多,多数制药企业都是通过部分地区自营和代理制的方式或者纯粹的代理制才能拓展全国市场。医药营销外包是制药产业链的专业化分工与转移、利益最大化的一种新模式。建立在资源互补基础上的医药营销外包可以有效解决医药生产企业在渠道和市场布局上的劣势,极大提升产品进入市场的机会和获利能力,在减少市场投入的同时,让后续产品有更好的影响力和跟随机会。此外,营销外包可以让企业投入更多精力在产品研发、工艺、药效等方面,更有竞争力和差异化的药品将使得企业核心能力得以增强。随着医药行业的快速发展,医药产业链分工将越来越细,医药营销外包的趋势将进一步加强。

D、众多国外药企在中国销售推广药品的需求迫切

随着中国经济的发展、人民生活水平的提高、人们健康观念的增强、人口老龄化进程的加快及中国政府在医疗卫生领域的持续投入,中国已成为全球医药市场发展最快的经济体之一。中国医药市场规模的迅速扩大以及巨大的成长潜力使得国外医药企业进入中国市场的愿望日益迫切,然而中国复杂多变的医疗政策环境、严格的药品进口监管、广阔的地域覆盖、特殊的文化差异等因素使得国外药企要在中国自建渠道实现药品销售非常不易,众多的国外制药企业开始寻找第三方医药销售服务提供商以更具成本及更有效的方式在中国销售产品。

就全球大型制药公司而言,一般会考虑将全新产品及尾端产品的营销外包,将全新产品外包给中国在该产品领域有市场积淀的营销企业推广可以有效规避风险,而尾端产品在中国市场销售高峰已过,利润水平开始走低,为此配备专门的销售团队不经济,于是采用营销外包。就小型海外制药公司而言,他们通常拥有少数几个疗效显着的独创医药产品,但由于规模实力相对较弱,依靠自己的力量进入中国较为困难或者成本较高,因而将产品推广营销外包给熟悉中国市场、拥有丰富药品运营推广经验及强大通畅的医药销售网络的第三方医药代理运营服务商更为有效。众多国外制药企业对医药代理运营服务的需求为中国医药产品代理运营企业带来了大量商机。

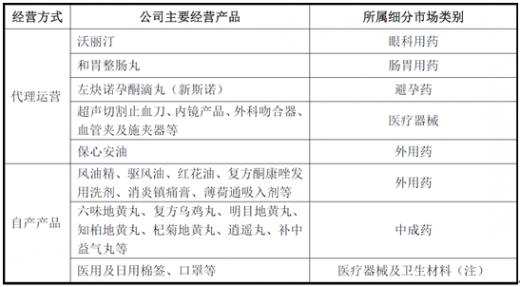

3、主要产品所处细分行业的发展概况

目前,企业代理运营及自产产品的种类已达数十种,按治疗范围及功能可分为眼科用药、肠胃用药、避孕药、外用药、医疗器械、卫生材料及医药用品。

注:器材厂生产的棉签、口罩可分为医用棉签、口罩及日用棉签、口罩,其中医用棉签、口罩取得了医疗器械备案证书,在后续统计中将其对应的销售收入划分到医疗器械类。

(1)眼科用药细分市场

近年来随着大家对于眼部疾病重视程度的提高,加之社会竞争对大众用眼要求的提高以及老龄化影响,国内眼科用药市场增长较快。根据《2013年中国卫生统计年鉴》及《2015年中国卫生和计划生育统计年鉴》显示,2012年我国眼科门(急)诊总量为8,125.83万人次;2014年眼科门(急)诊总量约9,376.82万人次,比2012年增长15.39%。依据IMS的统计数据,2010至2013年我国眼科处方药物市场销售额分别为16.67亿元、20.28亿元、24.34亿元、28.52亿元。根据IMS的预测,2012至2016年,我国眼科处方药物的市场规模将保持20%的复合增长率。据此推算,2014年、2015年及2016年我国眼科处方药市场规模分别为34.22亿元、41.07亿元、49.28亿元。

眼科用药主要包括抗感染、抗炎抗过敏、白内障、青光眼、视疲劳干眼症和眼底病变六大用药。其中,眼底病变是指包括视网膜、眼底血管、视神经乳头、视神经纤维、视网膜上的黄斑部、玻璃体以及视网膜后的脉络膜等这些眼底部位的各类病变,如炎症、肿瘤、各类血管病变及许多系统性疾病引起的眼部病变等。眼底病变的病种繁多,对视力危害极大,严重可致盲,治疗难度较大。诱发眼底病变的原因众多,既有先天因素也有后天因素,有眼睛本身的问题,也可能是其他疾病引发的并发症,如动脉硬化、高血压、糖尿病、肾炎、贫血、流感、结核、高度近视、颅内上位性病变等都容易引起眼底病。

近年来由于工作学习压力加大、生活不规律及不良生活习惯所致的用眼过度情形加重以及高血压、糖尿病、心脑血管疾患的发病率的不断增加,眼底病发病率有所提高,眼底病的基本医疗服务需求迅速增加。

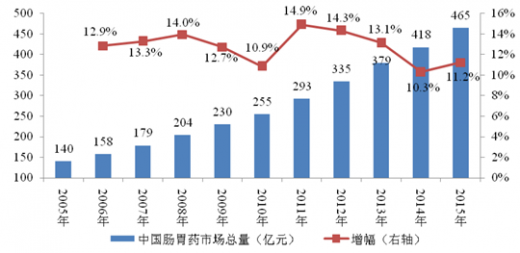

(2)肠胃用药细分市场

肠胃病在我国属于常见病、多发病,随着现代生活节奏不断加快,人们常常忽略了日常饮食的规律性与合理性,因此导致国内肠胃道疾患人群逐年增多。肠胃病广大的消费人群以及常见性、多发性的特点,使得肠胃用药多年来一直是我国医药销售中的重要大类。据统计,城市公立医院和县级公立医院化学药销售中消化系统及代谢药均排名第二,占比分别为16.36%、18.24%8。随着经济的快速发展、老龄人口的持续增长,生活节奏的加快、饮食不规律所带来的胃痛、消化不良等症状的人群越来越多,有肠胃调理需求的人群也逐渐扩大,肠胃用药市场空间广阔。

据统计,2015年我国胃肠药市场容量约为465亿元,2005年至2015年间复合增长率为12.75%。胃肠药市场总量中,2015年医院渠道销售金额为269亿元,占比57.8%,零售渠道销售规模为196亿元,占比42.2%。

2005年-2015年中国肠胃药市场规模

数据来源:国家统计局

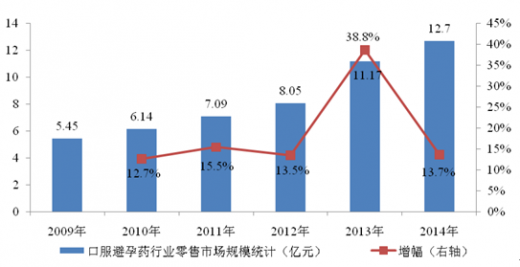

(3)避孕药

避孕药可以分为短效口服避孕药、长效口服避孕药、紧急避孕药、局部用避孕药/具、长效避孕针剂等。根据国家统计局数据显示,截至2015年我国女性人口共有6.7亿人,其中20-49岁女性人口占比约为48.93%,即20-49岁女性人口约为3.38亿人,适龄女性人口数量众多催生了避孕药巨大的市场容量。但随着我国二胎政策的放开,更多的家庭开始考虑二胎,因此人们对准确避孕、安全避孕、健康生育的要求更高,对可逆的避孕方式需求增加,对高效的宫内节育器、绝育等的需求会逐渐下降。

目前,我国避孕药主要通过药店等零售终端推向市场,此外还有部分避孕药购于网上药店。2014年,我国口服避孕药零售额已达到12.7亿元,2009年至2014年间,年均复合增长率为18.44%。

2009年-2014年中国口服避孕药零售市场规模统计

数据来源:国家统计局

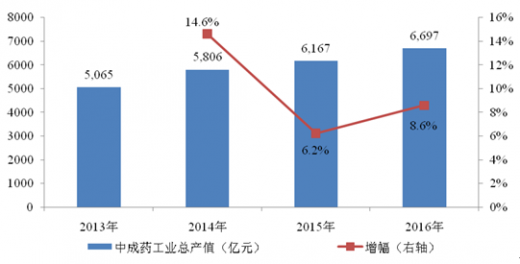

(4)中成药

中成药是以中草药为原料,经制剂加工制成各种不同剂型的中药制品,包括丸剂、片剂、颗粒剂、散剂、膏剂、丹等多种剂型。中医药以其源于天然、副作用小、疗效确切、价格相对低廉的特点和优势,越来越受到人们的关注。目前中医药已传播到100多个国家和地区,全球中成药应用日益广泛,销售量不断增长。

中成药在我国具有悠久的历史,长期以来我国用药习惯使得中成药在我国广受欢迎。2016年我国中成药工业总产值为6,697亿元,占我国医药工业总产值的22.6%,2013年至2016年我国中成药产值的年复合增长率为9.76%。

2013年-2016年我国中成药工业总产值

数据来源:国家统计局

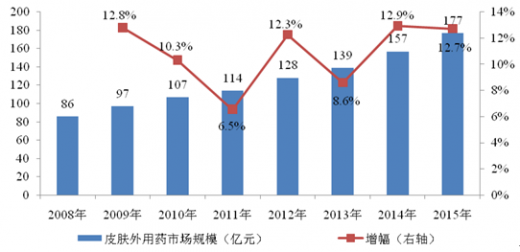

(5)外用药市场

外用药是指除口服、注射以外的外用给药制剂,其通过与体表局部直接接触而起治疗作用。外用药按剂型可分为乳膏剂、软膏剂、洗剂、涂剂、酊剂、搽剂、膜剂、橡胶膏剂、吸入剂等。透皮给药的外用制剂可直接接触到皮肤的损害部位从而发挥各种作用,局部药物浓度高,效果明显,并且具有不经过肝脏首过效应和胃肠道破坏的独特优点,能降低药物毒性和副作用,提高疗效,减少给药次数。由于外用药安全性较高,基本上都是非处方药品。

外用药通常具有消肿止痛、提脓拔毒、去腐、蚀肉、发泡、生肌、敛疮、杀虫、止痛、止痒、止血等作用,为治疗皮肤科、关节骨痛、妇科等疾病的首选用药。随着医药技术的发展,更多领域的药品都可以制成透皮吸收制剂,如治疗心绞痛、高血压、哮喘的药物和抗生素类药物等。目前,在外用药细分中,皮肤外用药占据了主要的市场份额。据统计,2008年我国皮肤外用药的市场规模约为86亿元,2015年上升至177亿元,年复合增长率为10.9%。

2008年-2015年中国皮肤外用药市场规模统计

数据来源:国家统计局

(6)医疗仪器设备及医疗器械市场

医疗器械和药品作为医疗消费的两大重要方式,医疗器械的使用拓展了医生诊疗的手段。医疗器械行业的季节性和波动性比较小,市场需求增长比较稳定。2013年,我国医疗仪器设备及器械制造业实现销售收入1,889亿元。2016年,我国医疗仪器设备及器械制造业实现销售收入2,765.47亿元,增长率高达13.56%。

2016年,我国医药器械和药品消费比例约为0.2,远低于发达国家平均水平。考虑到消费升级、医药科技的持续进步、医疗机构增长、医疗器械的更新换代等因素,预计未来医疗器械市场还将持续增长。

医疗仪器设备及器械制造业产品销售收入及增长率

数据来源:国家统计局

(7)卫生材料及医药用品市场

卫生材料及医药用品行业作为医药行业的重要分支,范围包括卫生材料、外科敷料、药品包装材料、辅料以及其他内、外科医用医药制品等。其中卫生材料主要指医院临床、医技科室在为病人诊疗、检查、检验、手术、治疗过程中使用而消失或改变事物形态的物品以及家庭、个人护理常用卫生材料,如一次性口罩、手术衣、产包、导尿包、胃镜垫包、卫生棉签、脱脂棉球等。医用敷料是用于对各种创伤、创口表面进行临时覆盖,使之免受细菌感染及其他外来因素的影响,起到保护创口创面,促进愈合的医用卫生材料。

近年来,我国卫生材料及医药用品行业产值迅速增长,据统计,2013-2016年我国卫生材料及医药用品行业产值由1,398亿元增长至2,125亿元,年均复合增长率为15%。随着我国医药科技的发展,医疗机构数量的增长,居民就诊率的提高,居民保健、护理意识的提高等众多因素的影响,我国卫生材料及医药用品需求量将在长期内保持稳定增长。

2013年-2016年我国卫生材料及医药用品行业总产值及增幅

数据来源:国家统计局

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。