一、兽药行业发展状况

1、国际兽药行业发展历程

二十世纪60年代以前,正式的兽药产业尚未形成,动物治疗普遍使用人药,预防药和动物保健药领域的产业化几乎一片空白。美国政府于1968年颁布《兽药修正案》,标志着兽药法制化管理的正式开始,从而把兽药产业从人药产业中分离开来。

二十世纪60-80年代,随着专业化、规模化养殖业的兴起和发展,畜群养殖密度逐渐提升。同时,交通运输业的快速发展造成了全球贸易中各类动物频繁流动,引发了各类动物寄生虫病和传染病的较大范围流行。扑灭烈性传染病和地方流行病成为兽药产业化发展的促进因素,专业生产兽用化学药、抗生素和疫苗等生物制品的企业数量迅速增加,规模逐渐扩大。

二十世纪末,随着养殖业向集约化发展,畜禽疾病由烈性传染病向慢性传染病、中毒病、营养代谢病和遗传病转移。集约化养殖的主要目标是追求利润,兽医服务因此要考虑疾病对畜禽生产带来的损失和对畜禽生产性能下降造成的影响。兽医不仅要防病治病,还要参与养殖场的设计、生产、加工、营销各个环节的管理,把卫生防疫和健康管理结合,此时的兽医阶段为群体兽医阶段,也称效益兽医阶段。兽药产业因养殖业的发展而迅速壮大,兽药生产企业数量增加,规模扩大,大型企业通过兼并收购补充业务板块。兽药广泛用于养殖业,抗生素和化药的使用有效地降低了动物发病率,促生长药物、药物添加剂、预混合饲料在提高动物生产性能方面作用突出,促进了养殖业的发展。

进入21世纪,国际兽药产业呈现稳步发展态势。随着经济全球化一体化的深入发展,兽药行业集中度不断提高。国际兽药企业通过兼并重组,强强联合,形成了诸如美国硕腾(Zoetis)、礼来动保(Lilly)、默沙东动保(MSD)、梅里亚动保(Merial)等具有垄断地位的国际巨头。同时,由于欧美市场增长速度放缓,行业龙头纷纷实施全球化战略,触角伸向包括中国在内的高速增长的新兴市场。

2、国际兽药行业发展概况

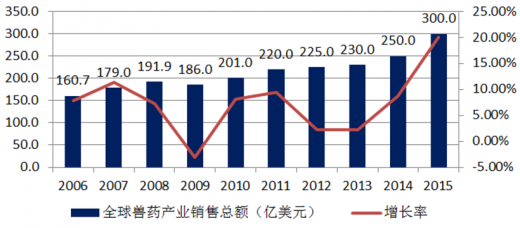

1)全球兽药市场规模持续增长随着全球人口持续增加和消费水平的不断提高,国际动物保健品市场保持稳定增长。根据国际动物保健联盟(IFAH)统计,2006年至2015年,全球兽药销售额从2006年的160.7亿美元增长至2015年的300亿美元,年复合增长率为7.18%。

2)全球动物保健品产业结构特点

美国、欧盟等发达国家动物保健行业较为成熟,占据全球80%左右的市场份额。其中美国动物保健品市场是全球动保产业规模最大,发展最成熟的国家。

从适用动物的角度分析,目前全球兽用药品最大的细分市场是宠物药品市场。2016年,宠物药品市场及其他销售额为108亿美元,份额约为36%,主要原因是欧美发达国家饲养宠物不断增加。

3)全球动物保健品市场竞争格局

随着全球动物保健品产业集中度的日趋提升,国际兽药产业已经进入垄断发展时期,市场高度集中。国际巨头纷纷通过产品开发塑造品牌,并通过兼并收购实现快速发展,增强市场垄断地位。根据IFAH统计,2013年全球前十名动物保健品企业市场集中度达到78%。

3、我国兽药行业发展状况

(1)我国兽药行业发展历程

二十世纪80年代,国务院发布了《兽药管理暂行规定》,由中国兽医药品监察所以及省级兽药监察所贯彻执行。兽药生产企业逐渐开始规模化和标准化,各省市纷纷兴建了一些规模较小的兽药厂。这一时期,兽药产品属于卖方市场,由政府统一负责兽药销售。

二十世纪90年代中后期与二十一世纪初期,随着养殖业发展带动市场需求增加,全国作坊式的小兽药企业大量建设,国际动物保健品企业也纷纷进入中国市场参与竞争,从而推动了中国动物保健品市场的发展。截至2004年,中国兽药行业产值已超180亿元,生产企业三千余家,兽药品种规格约两千多种。由于尚未实行兽药GMP要求,导致国内一些企业片面追求利润,产品质量较低,主要通过产品价格、服务策略、促销活动等手段参与竞争,从而给我国动物保健品整体产业发展带来了负面影响。

2006年以后,随着GMP认证、GSP认证的实施、执业兽医师制度的推广,行业壁垒逐渐提高,兽药市场逐步走向规范。随着生产效率的提高,低端产品市场竞争加剧,市场集中度进一步提升。同时,受中国宏观经济发展、食品安全意识提升,以及养殖业集约化和规模化发展等因素影响,中国兽药行业逐渐呈现产业规模化、管理精细化、服务一体化、品牌集中化的发展趋势。

(2)我国兽药行业发展概况

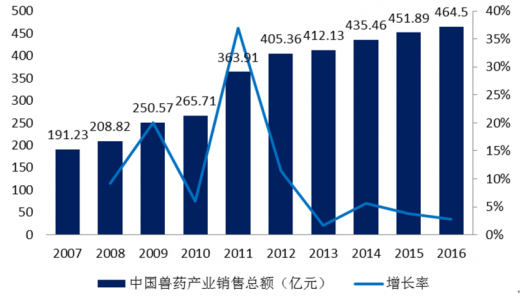

1)我国兽药市场规模持续增长随着经济发展水平的提升和对食品安全的逐步重视,国内兽药行业发展迅速。2007年至2016年,我国兽药产业销售额年复合增长率为10.57%,远高于同期国际兽药市场增长速度。

参考观研天下发布《2018年中国兽药行业分析报告-市场深度分析与发展前景研究》

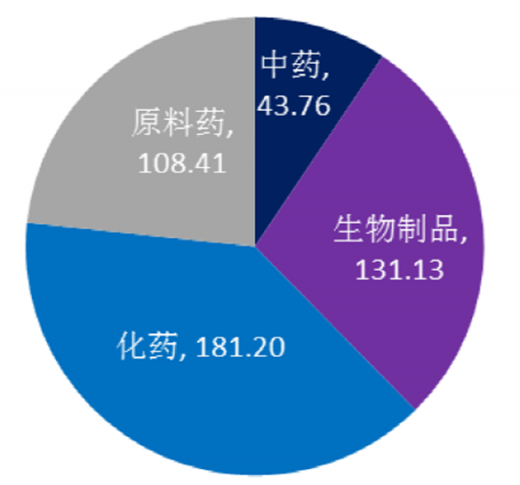

2)我国兽药市场产品结构从产品类别的角度分析,传统的化学药品、生物制品仍占比较高,但中兽药亦是一个极为重要的组成部分。根据中国兽药协会统计,2016年我国兽用中药市场规模(销售额)43.76亿元,生物制品市场规模(销售额)131.13亿元,兽用化药市场规模(销售额)181.20亿元,原料药市场规模(销售额)108.41亿元。

兽用中药产品虽然在目前的兽药市场中占比较低,但兽药残留等食品安全问题已成为影响畜牧业发展的障碍之一,随着人们对畜禽产品的安全性等的要求越来越高,无残留(低残留)的兽用中药开始逐渐被重视。

生物制品领域,按疫苗种类分,活疫苗市场规模为44.22亿元,占生物制品总市场规模的33.72%;灭活疫苗市场规模77.67亿元,占生物制品总市场规模的59.23%。从应用领域来看,猪用生物制品和禽用生物制品是生物制品的主要组成部分。

兽用化药市场中,抗微生物药与抗寄生虫药占比最高。2016年,我国抗微生物药市场规模为127.46亿元,占比70.34%;抗寄生虫药市场规模为18.63亿元,占比10.28%。其他种类的化药制剂占比较低。

3)我国兽药行业市场竞争格局

我国兽药企业数量众多,但主要以微型企业和中小型企业为主。兽药行业实行强制GMP认证之前,由于进入门槛较低,行业呈现无序竞争的格局,企业数量众多、生产规模偏小、技术含量较低、产品结构单一,给行业持续发展带来不利影响。2004年,我国大约有2,800家兽药生产企业。自2006年,国家强制实施兽药GMP以来,大量中小兽药企业退出市场,企业数量急剧减少,兽药行业正在由成长期向成熟期过渡。截至2015年末,全国共有1,686家兽药生产企业,其中生物制品企业88家,化学药品与中兽药企业1,598家。未来实现企业规模化、集约化经营,提高市场集中度,将是我国兽药市场的发展方向。

中兽药企业尤为如此,根据中国兽药协会发布的《兽药产业发展报告(2016年度)》,2016年度销售额排名前十的企业销售额总额为6.07亿元,占中药总销售额的13.87%,集中度较低。

二、与上下游行业之间的关联性及上下游行业发展状况对发行人所处行业的影响

1、上游产业

兽药行业上游为中药种植、化学原料药生产、胚蛋养殖等产业。

根据第三次中药资源普查结果,我国现有的中药资源种类已达12,807种,其中药用植物11,146种,药用动物1,581种,药用矿物80种。截至2013年,全国药材种植面积约4,600万亩,其中,黄芪种植面积达68.90万亩,黄芩种植面积达40.93万亩,金银花种植面积达32.08万亩。我国是最早将中药用于禽畜生产的国家,丰富的中药资源和宝贵的中兽医理论有助于发展有中国特色的中兽药产业。

兽用化药制剂的主要原材料为原料药。随着国际化学原料药产业的转移,我国已成为世界上最大的原料药生产国与出口国,2016年,我国可生产508种原料药,产量达6.13万吨。除满足国内制剂生产企业需求外,多种原料药在国际市场具有较强竞争力。作为我国医药工业战略支柱之一的化学原料药行业,通过几十年发展已经形成了比较完备的工业体系,且具有规模大、成本低、产量高的特点。

禽用疫苗的原料主要是胚蛋,胚蛋分SPF种蛋、非免蛋和低免蛋。不同的胚蛋对疫苗质量有很大影响,与非免蛋和低免蛋相比,SPF种蛋生产的疫苗质量稳定、效价高,同时避免了外源微生物的污染。目前,SPF种蛋的价格相对于其他两类胚蛋明显偏高,现通常用于活疫苗和高端灭活疫苗。

2、下游行业

全球动物保健品行业下游主要为畜牧水产养殖业和宠物行业。目前我国动物保健品行业下游主要为畜牧水产养殖业,宠物市场对动物保健品的需求尚处于起步阶段。

我国畜牧水产养殖业行业规模的稳定增长、规模化养殖比例逐步提高,以及宠物市场日益成熟等因素,将有利于保持动物保健品行业的旺盛需求。

三、行业的周期性、区域性和季节性特征

兽药行业与畜牧水产养殖行业具有较高的关联度,根据养殖行业的特点,兽药行业也表现出相关联的周期性、区域性和季节性特征。

1、行业的周期性

兽药行业的产品主要用于下游畜牧业及水产动物疾病的防控,畜牧水产等产品作为居民的日常需求食品,存在一定的基本需求,因此受宏观经济的整体周期影响程度较小。但随着养殖规模的变化、突发疫情、种鸡种猪等养殖业上游的变化等,从而对兽药行业产生相应的波动。

随着国家对兽药行业的监管趋严、食品安全和动物疫情防控受到居民和国家的高度重视等因素,科技含量高、绿色环保健康等产品受到市场和消费者的青睐,兽药行业整体处于成长期,不存在明显的周期性特征。

2、区域性特征

地理条件、气候特征等因素决定了不同区域的养殖品种和养殖组织形式有所差异,另外,经济实力也决定了养殖规模的差异。从我国目前的情况来看,华东、华南和华中等地区的经济实力较强,气候也较为适宜,因此畜禽水产养殖规模较大,相应也导致兽药产品市场具备一定的区域性特征。

3、季节性特征

传统养殖条件下,季节的更替所造成的气温变化对动物机体抵抗各种病原体的能力有所影响,一般来说,随着秋冬季的降温,动物机体的免疫能力下降,畜禽养殖群发性和流行性疾病更易发生,对治疗性兽药产品的需求量也随之增加,因此对兽药需求量也相应呈现出一定的季节性特征,秋冬季呈现出需求量较大的旺季形势。但随着现代化养殖设施的投入,如恒温鸡舍等,阻隔了季节变化对养殖动物的传导,淡化了对兽药需求的季节性特征。同时,大范围突发疫情的爆发时有发生,该部分疫情的发生与特定季节无必然关联,亦削弱了兽药的季节性特征。

1、国际兽药行业发展历程

二十世纪60年代以前,正式的兽药产业尚未形成,动物治疗普遍使用人药,预防药和动物保健药领域的产业化几乎一片空白。美国政府于1968年颁布《兽药修正案》,标志着兽药法制化管理的正式开始,从而把兽药产业从人药产业中分离开来。

二十世纪60-80年代,随着专业化、规模化养殖业的兴起和发展,畜群养殖密度逐渐提升。同时,交通运输业的快速发展造成了全球贸易中各类动物频繁流动,引发了各类动物寄生虫病和传染病的较大范围流行。扑灭烈性传染病和地方流行病成为兽药产业化发展的促进因素,专业生产兽用化学药、抗生素和疫苗等生物制品的企业数量迅速增加,规模逐渐扩大。

二十世纪末,随着养殖业向集约化发展,畜禽疾病由烈性传染病向慢性传染病、中毒病、营养代谢病和遗传病转移。集约化养殖的主要目标是追求利润,兽医服务因此要考虑疾病对畜禽生产带来的损失和对畜禽生产性能下降造成的影响。兽医不仅要防病治病,还要参与养殖场的设计、生产、加工、营销各个环节的管理,把卫生防疫和健康管理结合,此时的兽医阶段为群体兽医阶段,也称效益兽医阶段。兽药产业因养殖业的发展而迅速壮大,兽药生产企业数量增加,规模扩大,大型企业通过兼并收购补充业务板块。兽药广泛用于养殖业,抗生素和化药的使用有效地降低了动物发病率,促生长药物、药物添加剂、预混合饲料在提高动物生产性能方面作用突出,促进了养殖业的发展。

进入21世纪,国际兽药产业呈现稳步发展态势。随着经济全球化一体化的深入发展,兽药行业集中度不断提高。国际兽药企业通过兼并重组,强强联合,形成了诸如美国硕腾(Zoetis)、礼来动保(Lilly)、默沙东动保(MSD)、梅里亚动保(Merial)等具有垄断地位的国际巨头。同时,由于欧美市场增长速度放缓,行业龙头纷纷实施全球化战略,触角伸向包括中国在内的高速增长的新兴市场。

2、国际兽药行业发展概况

1)全球兽药市场规模持续增长随着全球人口持续增加和消费水平的不断提高,国际动物保健品市场保持稳定增长。根据国际动物保健联盟(IFAH)统计,2006年至2015年,全球兽药销售额从2006年的160.7亿美元增长至2015年的300亿美元,年复合增长率为7.18%。

全球兽药产业销售总额及增长率

图表来源:药监局

2)全球动物保健品产业结构特点

美国、欧盟等发达国家动物保健行业较为成熟,占据全球80%左右的市场份额。其中美国动物保健品市场是全球动保产业规模最大,发展最成熟的国家。

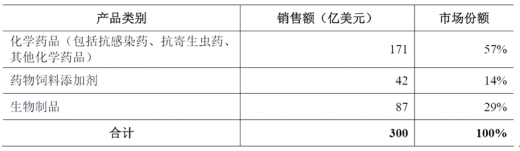

2016年全球兽药市场具体情况

图表来源:药监局

从适用动物的角度分析,目前全球兽用药品最大的细分市场是宠物药品市场。2016年,宠物药品市场及其他销售额为108亿美元,份额约为36%,主要原因是欧美发达国家饲养宠物不断增加。

3)全球动物保健品市场竞争格局

随着全球动物保健品产业集中度的日趋提升,国际兽药产业已经进入垄断发展时期,市场高度集中。国际巨头纷纷通过产品开发塑造品牌,并通过兼并收购实现快速发展,增强市场垄断地位。根据IFAH统计,2013年全球前十名动物保健品企业市场集中度达到78%。

3、我国兽药行业发展状况

(1)我国兽药行业发展历程

二十世纪80年代,国务院发布了《兽药管理暂行规定》,由中国兽医药品监察所以及省级兽药监察所贯彻执行。兽药生产企业逐渐开始规模化和标准化,各省市纷纷兴建了一些规模较小的兽药厂。这一时期,兽药产品属于卖方市场,由政府统一负责兽药销售。

二十世纪90年代中后期与二十一世纪初期,随着养殖业发展带动市场需求增加,全国作坊式的小兽药企业大量建设,国际动物保健品企业也纷纷进入中国市场参与竞争,从而推动了中国动物保健品市场的发展。截至2004年,中国兽药行业产值已超180亿元,生产企业三千余家,兽药品种规格约两千多种。由于尚未实行兽药GMP要求,导致国内一些企业片面追求利润,产品质量较低,主要通过产品价格、服务策略、促销活动等手段参与竞争,从而给我国动物保健品整体产业发展带来了负面影响。

2006年以后,随着GMP认证、GSP认证的实施、执业兽医师制度的推广,行业壁垒逐渐提高,兽药市场逐步走向规范。随着生产效率的提高,低端产品市场竞争加剧,市场集中度进一步提升。同时,受中国宏观经济发展、食品安全意识提升,以及养殖业集约化和规模化发展等因素影响,中国兽药行业逐渐呈现产业规模化、管理精细化、服务一体化、品牌集中化的发展趋势。

(2)我国兽药行业发展概况

1)我国兽药市场规模持续增长随着经济发展水平的提升和对食品安全的逐步重视,国内兽药行业发展迅速。2007年至2016年,我国兽药产业销售额年复合增长率为10.57%,远高于同期国际兽药市场增长速度。

2007-2016年中国兽药产业销售额

图表来源:药监局

参考观研天下发布《2018年中国兽药行业分析报告-市场深度分析与发展前景研究》

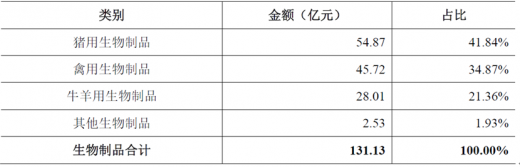

2)我国兽药市场产品结构从产品类别的角度分析,传统的化学药品、生物制品仍占比较高,但中兽药亦是一个极为重要的组成部分。根据中国兽药协会统计,2016年我国兽用中药市场规模(销售额)43.76亿元,生物制品市场规模(销售额)131.13亿元,兽用化药市场规模(销售额)181.20亿元,原料药市场规模(销售额)108.41亿元。

2016年国内兽药产品市场结构(亿元)

图表来源:药监局

兽用中药产品虽然在目前的兽药市场中占比较低,但兽药残留等食品安全问题已成为影响畜牧业发展的障碍之一,随着人们对畜禽产品的安全性等的要求越来越高,无残留(低残留)的兽用中药开始逐渐被重视。

生物制品领域,按疫苗种类分,活疫苗市场规模为44.22亿元,占生物制品总市场规模的33.72%;灭活疫苗市场规模77.67亿元,占生物制品总市场规模的59.23%。从应用领域来看,猪用生物制品和禽用生物制品是生物制品的主要组成部分。

具体情况

图表来源:药监局

兽用化药市场中,抗微生物药与抗寄生虫药占比最高。2016年,我国抗微生物药市场规模为127.46亿元,占比70.34%;抗寄生虫药市场规模为18.63亿元,占比10.28%。其他种类的化药制剂占比较低。

3)我国兽药行业市场竞争格局

我国兽药企业数量众多,但主要以微型企业和中小型企业为主。兽药行业实行强制GMP认证之前,由于进入门槛较低,行业呈现无序竞争的格局,企业数量众多、生产规模偏小、技术含量较低、产品结构单一,给行业持续发展带来不利影响。2004年,我国大约有2,800家兽药生产企业。自2006年,国家强制实施兽药GMP以来,大量中小兽药企业退出市场,企业数量急剧减少,兽药行业正在由成长期向成熟期过渡。截至2015年末,全国共有1,686家兽药生产企业,其中生物制品企业88家,化学药品与中兽药企业1,598家。未来实现企业规模化、集约化经营,提高市场集中度,将是我国兽药市场的发展方向。

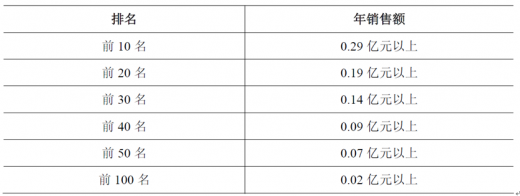

中兽药企业尤为如此,根据中国兽药协会发布的《兽药产业发展报告(2016年度)》,2016年度销售额排名前十的企业销售额总额为6.07亿元,占中药总销售额的13.87%,集中度较低。

协会的中兽药企业排名与销售额对照情况

图表来源:药监局

二、与上下游行业之间的关联性及上下游行业发展状况对发行人所处行业的影响

1、上游产业

兽药行业上游为中药种植、化学原料药生产、胚蛋养殖等产业。

根据第三次中药资源普查结果,我国现有的中药资源种类已达12,807种,其中药用植物11,146种,药用动物1,581种,药用矿物80种。截至2013年,全国药材种植面积约4,600万亩,其中,黄芪种植面积达68.90万亩,黄芩种植面积达40.93万亩,金银花种植面积达32.08万亩。我国是最早将中药用于禽畜生产的国家,丰富的中药资源和宝贵的中兽医理论有助于发展有中国特色的中兽药产业。

兽用化药制剂的主要原材料为原料药。随着国际化学原料药产业的转移,我国已成为世界上最大的原料药生产国与出口国,2016年,我国可生产508种原料药,产量达6.13万吨。除满足国内制剂生产企业需求外,多种原料药在国际市场具有较强竞争力。作为我国医药工业战略支柱之一的化学原料药行业,通过几十年发展已经形成了比较完备的工业体系,且具有规模大、成本低、产量高的特点。

禽用疫苗的原料主要是胚蛋,胚蛋分SPF种蛋、非免蛋和低免蛋。不同的胚蛋对疫苗质量有很大影响,与非免蛋和低免蛋相比,SPF种蛋生产的疫苗质量稳定、效价高,同时避免了外源微生物的污染。目前,SPF种蛋的价格相对于其他两类胚蛋明显偏高,现通常用于活疫苗和高端灭活疫苗。

2、下游行业

全球动物保健品行业下游主要为畜牧水产养殖业和宠物行业。目前我国动物保健品行业下游主要为畜牧水产养殖业,宠物市场对动物保健品的需求尚处于起步阶段。

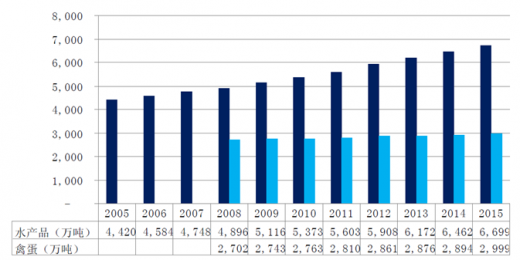

我国畜牧水产养殖业行业规模的稳定增长、规模化养殖比例逐步提高,以及宠物市场日益成熟等因素,将有利于保持动物保健品行业的旺盛需求。

全国肉猪出栏头数统计(万头)

图表来源:药监局

全国水产和禽蛋产量统计(万吨)

图表来源:药监局

三、行业的周期性、区域性和季节性特征

兽药行业与畜牧水产养殖行业具有较高的关联度,根据养殖行业的特点,兽药行业也表现出相关联的周期性、区域性和季节性特征。

1、行业的周期性

兽药行业的产品主要用于下游畜牧业及水产动物疾病的防控,畜牧水产等产品作为居民的日常需求食品,存在一定的基本需求,因此受宏观经济的整体周期影响程度较小。但随着养殖规模的变化、突发疫情、种鸡种猪等养殖业上游的变化等,从而对兽药行业产生相应的波动。

随着国家对兽药行业的监管趋严、食品安全和动物疫情防控受到居民和国家的高度重视等因素,科技含量高、绿色环保健康等产品受到市场和消费者的青睐,兽药行业整体处于成长期,不存在明显的周期性特征。

2、区域性特征

地理条件、气候特征等因素决定了不同区域的养殖品种和养殖组织形式有所差异,另外,经济实力也决定了养殖规模的差异。从我国目前的情况来看,华东、华南和华中等地区的经济实力较强,气候也较为适宜,因此畜禽水产养殖规模较大,相应也导致兽药产品市场具备一定的区域性特征。

3、季节性特征

传统养殖条件下,季节的更替所造成的气温变化对动物机体抵抗各种病原体的能力有所影响,一般来说,随着秋冬季的降温,动物机体的免疫能力下降,畜禽养殖群发性和流行性疾病更易发生,对治疗性兽药产品的需求量也随之增加,因此对兽药需求量也相应呈现出一定的季节性特征,秋冬季呈现出需求量较大的旺季形势。但随着现代化养殖设施的投入,如恒温鸡舍等,阻隔了季节变化对养殖动物的传导,淡化了对兽药需求的季节性特征。同时,大范围突发疫情的爆发时有发生,该部分疫情的发生与特定季节无必然关联,亦削弱了兽药的季节性特征。

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。