导读:大输液市场竞争加剧,未来行业集中度将进一步提高。随着国家基本药物逐步实行各省统一招标集中采购,药品中标价不断降低,产品丰富、成本更低、善于创新的大企业通过集中化采购、规模化生产、高中标率实现利润,并将获得更大市场份额。而小企业的生存难以维系,行业集中度将进一步提高。

一、大输液行业相关概述

1、大输液行业基本概念

大容量注射液俗称大输液(LargeVolumeParenteral,LVP),通常是指容量大于等于50ml并直接由静脉滴注输入体内的液体灭菌制剂,按其临床用途,大输液大致可分为5类:体液平衡用输液、营养用输液、血容量扩张用输液、治疗用药物输液和透析造影类。

大输液作为我国药品中七大制剂中重要制剂之一(七大制剂指片剂、胶囊剂、颗粒剂、冻干粉针剂、粉针剂、输液和缓控释片),是临床应用最广泛的治疗手段。

市场上大输液产品主要为:葡萄糖、氯化钠、葡萄糖氯化钠和甲硝唑4种产品,占有率为65%,其他治疗型产品市场占有率35%。

参考观研天下发布《2017-2022年中国大输液市场产销调研及十三五运行态势预测报告》

2、大输液行业特点及分类

大输液作为注射剂的一个重要分支,通常是指容量大于等于50ml并直接由静脉滴注输入体内的液体灭菌制剂。输液对于纠正电解质紊乱、酸碱平衡和体液平衡有重要意义,具有直接输入体内的药量较大、药效迅速、作用可靠及适于急救等特点,在临床上具有十分重要的地位。同时,与其它制剂相比,大容量注射剂直接将药物输入静脉进入人体血液,瞬间即可分布全身,所以输液产品的质量对临床安全至关重要,输液产品必须保证无菌、无热源、无不溶性微粒、长期储存稳定、耐热压灭菌,对生产环境的要求相对较高。

大输液产品按其临床用途可分为5类:体液平衡型输液、营养型输液、治疗型输液、血容量扩张用输液和透析造影用输液,其主要作用如下:

大输液产品的主要作用

| 类型 |

作用 |

| 体液平衡型输液 |

分为电解质输液和酸碱平衡输液两类,主要作用是调节人体新陈代谢、维持体液渗透压、纠正体液的酸碱平衡等,主要有葡萄糖输液、氯化钠输液、葡萄糖氯化钠输液等品种 |

| 营养型输液 |

通过静脉途径为患者提供人体必需的碳水化合物、脂肪、氨基酸、维生素以及微量元素等营养物质,帮助患者维持良好的营养状态,主要产品有氨基酸输液、脂肪乳输液等 |

| 治疗型输液 |

直接在生产过程中将治疗性药物加入普通溶剂中的大输液,包括抗感染、抗肿瘤、消化、心血管用药等,如替硝唑输液、氧氟沙星输液等 |

| 血容量扩张用输液 |

主要用于增加血容量,防止失血性休克或降低血液粘度,改善微循环,防止血栓形成,主要产品有右旋糖酐输液、羟乙基淀粉输液等 |

| 透析造影用输液 |

用于疾病的诊断,如泛影葡安、碘海醇注射液 |

资料来源:公开资料整理

二、大输液行业市场情况

1、大输液行业市场规模

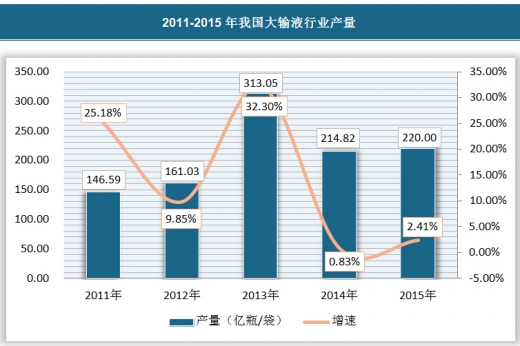

在化学药品制剂行业中,大输液是最重要的制剂之一,由于其具有直接输入体内的药量较大、药效迅速、作用可靠及适于急救等特点,临床用途十分广泛。近年来,我国大输液行业产量保持较快的增长。2011年至2015年,我国大输液行业产量由146.59亿瓶增长至220亿瓶左右。

2011-2015年我国大输液行业产量

资料来源:公开资料整理

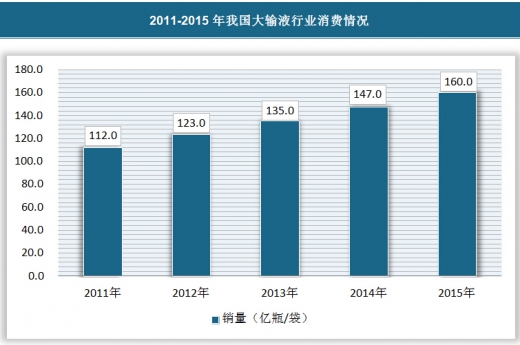

2011-2015年我国大输液行业消费情况

资料来源:公开资料整理

2、大输液行业竞争格局

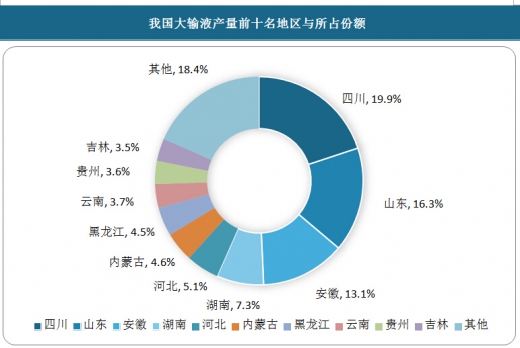

在大输液行业,欧美日等国市场集中现象非常明显,输液生产企业数量少、规模大,如美国的百特公司占据了全美80%的输液市场;在欧洲,大输液市场基本上被费森尤斯、贝朗、百特克林泰克和法玛西亚四大公司占领;在日本,大冢公司占有50%左右的市场份额。但在我国,大输液生产企业数量众多,规模较小,行业集中度偏低。2008年,我国大输液生产企业前十位厂家的集中度仅为48.4%13,明显低于欧美日等发达国家的行业集中度。近几年,随着药品价格下降,生产成本上升,规模较小的企业难以维持,行业龙头企业抓住机会实施并购重组战略,使得大输液行业市场集中度有所提升。目前我国大输液生产厂家有300家左右,产能超过1亿瓶的企业只有30家左右,前10位厂商的市场占有率约为2/3左右。但与发达国家相比,行业集中度仍然处于较低水平。

我国大输液产量前十名地区与所占份额

资料来源:公开资料整理

1、大输液行业未来发展趋势

(1)行业集中度上升

随着国家基本药物逐步实行各省统一招标集中采购,药品中标价不断降低,产品丰富、成本更低、善于创新的大企业通过集中化采购、规模化生产、高中标率实现利润,并将获得更大市场份额。而小企业的生存难以维系,行业集中度将进一步提高。

2011 年3 月颁布实行的新版GMP,对无菌制剂企业的要求有很大提高,并要求在3 年之内改造完毕。大输液行业作为无菌制剂的一个类别,需要投入大量资金才能达标。根据国家药监局的公告,截至2013 年12 月31 日,全国无菌药品生产企业共1319 家,已有796 家无菌药品生产企业全部或部分车间通过新修订药品GMP 认证,已通过认证的企业占60.30%。由于自2014 年1 月1 日起未通过新修订药品GMP 认证的无菌药品生产企业(或生产车间)必须停止生产,大输液产业集中度进一步提高,产业结构优化趋势明显。

(2)包装材料软塑化

塑瓶和软袋包装相对于玻瓶在质量、存储、运输和用药安全等方面有着显著的优势。国内对包装关键技术的自主研发取得突破,生产设备的不断更新,大大降低了软塑包装的生产成本。居民生活水平提高和用药安全意识的增强促使居民选择消费安全性更高的软塑包装大输液产品。经过前期的市场培育,医生逐渐培养起对软塑大输液的用药习惯和认可度。基于上述原因,近年来,软塑包装的大输液产品的市场份额快速增加。根据中国数字医药网的统计,塑瓶的市场份额由2005 年的16.16%增加至2008 年33.77%,非PVC 软袋的市场份额由2005 年的5.70%增加至2008 年的12.32%,而传统的玻瓶的市场份额由75.67%下降至52.17%。我国2009 年大输液包材销量结构中,玻瓶占比约为44%。目前,大输液产品“4-4-2”(即玻瓶占40%市场份额,塑瓶占40%,非PVC 软袋占20%)的格局业已形成。

我国大输液包装结构调整符合国际发展潮流,但与发达国家相比还存在差距。在欧美等发达国家,软袋、塑瓶包装的输液产品已经成为市场主流,美国软塑包装的使用率占到90%,欧洲为70%。预计未来我国玻瓶的市场份额继续萎缩,软塑包装的市场份额将继续增加,尤其是非PVC 软袋的市场份额将快速增加,最终形成“3-4-3”(玻瓶占30%,塑瓶占40%,非PVC 软袋占30%)的市场格局。

(3)产品种类多元化

由于临床用量大,体液平衡型输液一直占据大输液市场最大的市场份额。

体液平衡型输液占大输液市场份额一半以上。但由于进入门槛低,体液平衡型输液竞争十分激烈,众多小企业都处于微利和保本的边缘。为了提高市场竞争力,资本技术实力强大的龙头企业纷纷加大研发投入,加快新型大输液产品的上市速度,大输液品种结构不断优化。

由于普通输液存在刚性需求,临床用量大,药品生产企业将继续生产该类产品以维持市场份额、分摊固定成本、获得稳定现金流。同时,为了规避激烈的市场竞争,提高盈利能力,药品生产企业将积极加大研发投入,优化产品结构,提升高毛利、高附加值的营养型、治疗型输液所占比重。

2、大输液行业市场发展预测

由于新医改政策的实施,基层市场放量加快,而中国社会的老龄化提速,患者数量也在骤增。另一方面,短期内医生的用药习惯不会彻底改变。还有一个重要的原因是输液作为治疗手段的载体功能被日渐凸显,如冻干粉针等产品的使用都是以输液为载体的,这也是目前我国500ml和250ml输液销量均在萎缩、100ml输液销量在猛增的真正原因。所以,我认为这是中国潜在市场的正常释放,未来大输液市场的增速虽不会像前几年那么快,但今后几年每年仍会以一定速度递增。

2016-2022年中国大输液行业销售收入预测

资料来源:公开资料整理

2016-2022年中国大输液行业产量预测

资料来源:公开资料整理

未来几年大型企业的盈利前景将较为看好,而中小企业的利润空间将继续被压缩。

近两年由于塑料、软包装大输液用量的不断增长,行业竞争不断加大,未来几年我国大输液行业市场毛利率将会有所下降。

2016-2022年中国大输液行业毛利率预测

资料来源:公开资料整理

文章来源观研网,转载请注明来源!

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。