参考中国报告网发布《2017-2022年中国医药产业运营格局态势及十三五发展机会分析报告》

1. 品牌中药在 OTC 竞争中保持绝对优势

OTC 药品应用安全、质量稳定、疗效确切、安全性高,且使用方便,适于患者自我 治疗。非处方药多为家庭常备用药,购买频率高,消费者能够自主选购,因此,非 处方药市场的主动权在于患者本人。在 OTC 市场,产品的销量与消费者的选择有 着密切的关系,从中国非处方药物协会的相关统计数据来看,在 OTC 端销售前 5 的药物均为品牌药品,表明在目前的中国 OTC 药品市场中,品牌对于消费者的用 药选择具有极大的影响。

8 大类畅销 OTC 药物 TOP 5

零售市场中成药销量前 20 产品分析

不同厂家阿胶产品和感冒灵颗粒家价格对比

品牌中药具有极高的壁垒,因而具有极强的定价权。品牌中药的高定价权主要来自 于两个因素:

一、原材料的稀缺和对终端原材料的掌控、以及品牌溢价带来的良好的价格传导机 制,使得公司可以不断提价,定价权极强,例如掌握大多数驴皮资源的东阿阿胶; 可以使用天然麝香及牛黄的片仔癀、广誉远、同仁堂等。以东阿阿胶为例,阿胶原 材料驴皮价格自 2000 年起到 2015 年增长了数十倍,但公司通过不断提高终端产品 的价格,保证了公司毛利的相对稳定。

驴皮收购价格及提价幅度

品牌中药核心壁垒分析

品牌 OTC 药企的广告费用支出极大

3.1. 药价放开引入市场机制,企业自主权加大

2015 年,国务院发布《关于印发推进药品价格改革意见的通知》,自 2015 年 6 月 1 日起,除麻醉药品和第一类精神药品外,取消原政府制定的药品价格,完善药品采 购机制,发挥医保控费作用,药品实际交易价格主要由市场竞争形成。通知规定, 除麻醉药品和第一类精神药品仍暂时由国家发展改革委实行最高出厂价格和最高 零售价格管理外,对其他药品政府定价均予以取消,不再实行最高零售限价管理, 按照分类管理原则,通过不同的方式由市场形成价格。

药品价格放开前后定价变化

3.2. 品牌中药上涨明显,实现价值回归

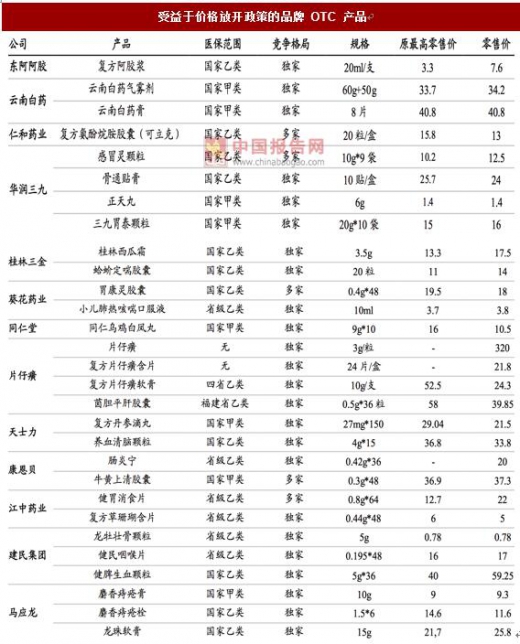

药价放开后,由于引入了市场竞争,生产厂家多、同质化严重、依靠回扣获取市场 份额的药品价格有走低的趋势,同时,低价药、品牌 OTC 以及供求不平衡的药品 则受益于良好的品牌优势和竞争格局,价格出现上涨。在中药 OTC 领域,品牌药 品大多在国家或省级医保范围内,放开统一最高零售限价后,具有品牌优势的产品 可以通过品牌溢价提高产品价格、获取更多的利润。因此,我们推断药品价格放开 后,在医保目录内的品牌 OTC 药品更易提价,从目前的统计数据来看,在药品价 格放开后,部分 OTC 品牌中药价格已超过原最高零售价。

受益于价格放开政策的品牌 OTC 产品

受益于低价药政策的品牌企业

药品价格放开后,低价药、品牌 OTC 药品打开提价空间,终端价格的提升也意味 着药品销售链条上利润的再分配,经销商以及零售终端的利润将同步提升。在医保 控费导致多数药品价格下降、利润压缩的市场格局下,渠道利润扩大的 OTC 品种 和低价药将越来越得到经销商和零售终端的重视,销售量有望同步提高,实现量价 齐升。以东阿阿胶为例,在 2000-2005 年阿胶价格提升的初级阶段,随着阿胶价格 的提升,渠道的利润显著提高,终端推广动力更足,导致阿胶在价格提升的同时, 销售量大幅提升。

东阿阿胶历年价格及提价幅度

中国医药 B2C 市场交易规模迅速提升

2015 年 8 月天猫销售额排名前十的药品

实体药店期间费用率逐渐升高

1. 品牌中药在 OTC 竞争中保持绝对优势

OTC 药品应用安全、质量稳定、疗效确切、安全性高,且使用方便,适于患者自我 治疗。非处方药多为家庭常备用药,购买频率高,消费者能够自主选购,因此,非 处方药市场的主动权在于患者本人。在 OTC 市场,产品的销量与消费者的选择有 着密切的关系,从中国非处方药物协会的相关统计数据来看,在 OTC 端销售前 5 的药物均为品牌药品,表明在目前的中国 OTC 药品市场中,品牌对于消费者的用 药选择具有极大的影响。

8 大类畅销 OTC 药物 TOP 5

数据来源:公开资料整理

对中成药而言,从零售市场中销量前 20 产品的销售格局来看,在竞争激烈的非独 家品种中,品牌药企在多数情况下占有了产品绝大多数的市场份额,以阿胶为例, 东阿阿胶和福牌阿胶占据了整个阿胶产品总销售额的 90.2%,另外 37 家生产企业争 夺仅剩的 9.8%的份额;对于感冒灵颗粒,这一趋势更为明显,999 感冒灵占据了 99% 的份额,其余 29 生产企业争夺剩余 1%的份额,品牌优势明显。零售市场中成药销量前 20 产品分析

数据来源:公开资料整理

从药品销售价格来看,以竞争品种较多的阿胶和感冒灵颗粒为例,可以看到品牌产 品在保持了市场份额优势的同时,保持了价格的绝对优势。东阿阿胶的价格是所有 阿胶生产商中价格最高的,与第二梯度(福牌阿胶、同仁堂阿胶)拉开了极大的差 距,与第三梯队(其他厂商阿胶)相比差距更大。感冒灵颗粒在 OTC 端的数据显 示,三九牌感冒灵颗粒价格比其他厂商高 50%以上。表明在 OTC 渠道,良好的品 牌形象可以给企业带来极大的品牌溢价,同时有利于公司扩大市场份额,在激烈的 竞争中保持有利地位。不同厂家阿胶产品和感冒灵颗粒家价格对比

数据来源:公开资料整理

2. 品牌中药属于资源稀缺品种,壁垒极高品牌中药具有极高的壁垒,因而具有极强的定价权。品牌中药的高定价权主要来自 于两个因素:

一、原材料的稀缺和对终端原材料的掌控、以及品牌溢价带来的良好的价格传导机 制,使得公司可以不断提价,定价权极强,例如掌握大多数驴皮资源的东阿阿胶; 可以使用天然麝香及牛黄的片仔癀、广誉远、同仁堂等。以东阿阿胶为例,阿胶原 材料驴皮价格自 2000 年起到 2015 年增长了数十倍,但公司通过不断提高终端产品 的价格,保证了公司毛利的相对稳定。

驴皮收购价格及提价幅度

数据来源:公开资料整理

东阿阿胶产品出厂价格及提价幅度

数据来源:公开资料整理

二、具有国家秘密级以上的独家核心品种,竞争格局极为优越,受益于中药保护政 策及良好的市场竞争格局,拥有独家定价权。自 2007 年《药品注册管理办法》以 及中药相关管理规定实施后,仿制药申请和简单改剂型等申请数量大幅减少,导致 2009 年后申报中药生产数量急剧降。自 2009 年起,CFDA 批准生产的中药新药制 剂品种数量仅有 50 个左右,新版《药品注册管理办法》的出台使得以传统古方为 基础的中成药将不会再有新的批文,片仔癀、云南白药、速效救心丸等独家传统品 种将长期享受独家定价权。品牌中药核心壁垒分析

数据来源:公开资料整理

展望未来,品牌中药除了独家核心品种以及原材料稀缺造成的高壁垒外,时间的积 淀和持续的广告投入带来的品牌溢价将持续提升。目前各类媒体的广告或推广成本 越来越高,新产品进行品牌建设需要的费用越来越大,成本的提升使得原有品牌的 壁垒越来越高。同时,目前品牌产品相较于非品牌企业来说,每年投入的广告费用 仍在不断增加,这进一步增加了品牌 OTC 的进入壁垒。另外,近年来医药行业政 策压力逐渐加大,药品广告监管政策趋于严厉、药品降价招标导致企业利润减少, 进一步增大了新建品牌的难度,导致品牌药品的壁垒逐渐加深,在价值链上的地位 更为稳固。品牌 OTC 药企的广告费用支出极大

数据来源:公开资料整理

品牌 OTC 药企广告数明显高于其他药企

数据来源:公开资料整理

3. 药品价格管制放开,品牌中药量价齐升3.1. 药价放开引入市场机制,企业自主权加大

2015 年,国务院发布《关于印发推进药品价格改革意见的通知》,自 2015 年 6 月 1 日起,除麻醉药品和第一类精神药品外,取消原政府制定的药品价格,完善药品采 购机制,发挥医保控费作用,药品实际交易价格主要由市场竞争形成。通知规定, 除麻醉药品和第一类精神药品仍暂时由国家发展改革委实行最高出厂价格和最高 零售价格管理外,对其他药品政府定价均予以取消,不再实行最高零售限价管理, 按照分类管理原则,通过不同的方式由市场形成价格。

药品价格放开前后定价变化

数据来源:公开资料整理

药品价格放开后,对在医保范围内的 OTC 药品、低价药品以及供求不平衡的血液 制品形成利好,药企可以自主定价,进行市场的充分竞争,而不再受最高零售限价 的管控,自主权显著加大。3.2. 品牌中药上涨明显,实现价值回归

药价放开后,由于引入了市场竞争,生产厂家多、同质化严重、依靠回扣获取市场 份额的药品价格有走低的趋势,同时,低价药、品牌 OTC 以及供求不平衡的药品 则受益于良好的品牌优势和竞争格局,价格出现上涨。在中药 OTC 领域,品牌药 品大多在国家或省级医保范围内,放开统一最高零售限价后,具有品牌优势的产品 可以通过品牌溢价提高产品价格、获取更多的利润。因此,我们推断药品价格放开 后,在医保目录内的品牌 OTC 药品更易提价,从目前的统计数据来看,在药品价 格放开后,部分 OTC 品牌中药价格已超过原最高零售价。

受益于价格放开政策的品牌 OTC 产品

数据来源:公开资料整理

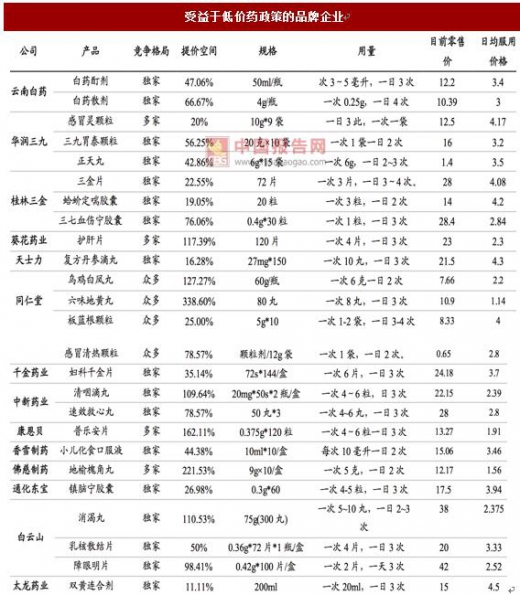

2014 年发布的低价药政策利好日均服用价格低的品牌药品,同样打开了品牌药企的 提价空间,根据国家发改委的规定,日均服用价格不超过 3 元的西药和日均服用价 格不超过 5 元的中成药可以直接获得挂网采购资格,自主确定采购价格。对于具有 低价药品种的品牌企业,受益于低价药政策,有较大的提价空间。受益于低价药政策的品牌企业

数据来源:公开资料整理

3.3. 价格提升带来渠道利润重塑,品牌中药有望量价齐升药品价格放开后,低价药、品牌 OTC 药品打开提价空间,终端价格的提升也意味 着药品销售链条上利润的再分配,经销商以及零售终端的利润将同步提升。在医保 控费导致多数药品价格下降、利润压缩的市场格局下,渠道利润扩大的 OTC 品种 和低价药将越来越得到经销商和零售终端的重视,销售量有望同步提高,实现量价 齐升。以东阿阿胶为例,在 2000-2005 年阿胶价格提升的初级阶段,随着阿胶价格 的提升,渠道的利润显著提高,终端推广动力更足,导致阿胶在价格提升的同时, 销售量大幅提升。

东阿阿胶历年价格及提价幅度

数据来源:公开资料整理

东阿阿胶历年销售量

数据来源:公开资料整理

另外,随着电商渠道的迅速发展,零售药店及医院终端向电商分流的药品销售越来 越多。根据易观数据显示,2015 年自营 B2C 企业交易品类 中 OTC 药品占比约 40.5%, 且占比呈现逐年增大趋势,中国医药 B2C 市场规模年复合增长率超过 100%,按照 此增速,预计到 2018 年 OTC 药品 B2C 市场规模超过 266 亿元,占整个 OTC 零售 市场的 10%。若国内医药电商渗透率与美国相同,则整个市场规模有望达到 1000 亿元。中国医药 B2C 市场交易规模迅速提升

数据来源:公开资料整理

2015 自营 B2C 企业交易品类占比

数据来源:公开资料整理

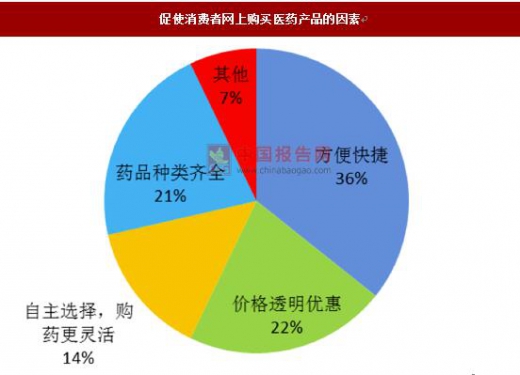

电商渠道中患者的决定权远大于零售药店和医院端,品牌药品具有良好的安全性和 有效性,患者认知度高,在医药电商的药品销售中处于优势地位,这也进一步削弱 了零售端终端拦截的影响。2015 年 8 月天猫销售额排名前十的药品

数据来源:公开资料整理

促使消费者网上购买医药产品的因素

数据来源:公开资料整理

影响医药电商选择的因素

数据来源:公开资料整理

润更高,加之品牌药品带有的引流作用,相比实体零售药店而言,医药电商渠道对 品牌药品的销售更为友善。以在 A 股上市的大型连锁药店老百姓、一心堂和益丰药 房为例,三家连锁药店近几年期间费率不断上升,截至 2015 底,三家连锁药店期 间费用率平均值约为 30.8%,而据南方医药经济研究所所长林建宁在第 28 届全国医 药信息发布会上的数据,2015 年医药电商的平均期间费率为 23.1%,远低于大型连 锁药店。实体药店期间费用率逐渐升高

数据来源:公开资料整理

实体药店人 工成本及房租成本逐年增加

数据来源:公开资料整理

从成本分析来看,人工成本和房租成本是零售药店占比最大的两项成本,近年来, 人工成本和房租成本不断提升,导致实体药店期间费用率不断上升。不断提升的成 本对药店的盈利能力提出了更高的要求,在此基础上,有盈利改善的品种将会有明 显的销售改善。在医保控费导致多数药品价格下降、利润压缩的市场格局下,可以 实现价格提升的品牌 OTC 品种终端拦截的阻力将会大大减少,量价齐升的逻辑将 进一步验证。资料来源:中国报告网整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。