参考中国报告网发布《2017-2022年中国医药行业竞争现状及投资动向研究报告

》

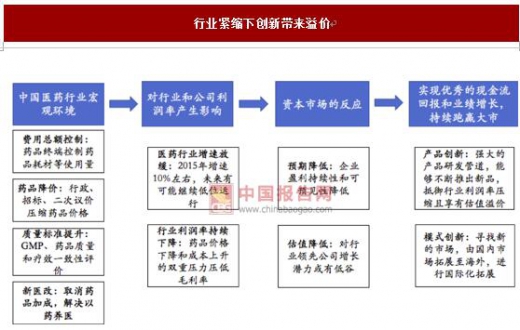

1. 创新带来的新产品推出有望抵消药品降价带来的利润下滑压力

医保控费环境下带来的行业增速和利润率的下滑,甚至影响资本市场预期,引起业 绩和估值的双杀,这样情况下强大的创新力和研发能力带来新产品的不断推出,较 强的定价权有望抵消行业紧缩带来的负面影响且享有估值的溢价,创新(无论产品 还是模式)是企业实现优秀现金流回报和业绩增长的不二选择,这样的公司才能持 续跑赢大市。

行业紧缩下创新带来溢价

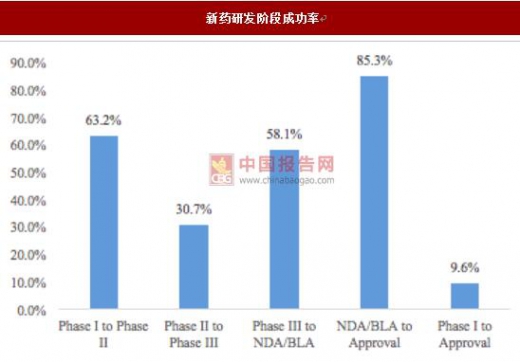

新药研发阶段成功率

近期专利到期的重磅炸弹药物

Biogen、恒瑞、 Teva、华海毛利率对比

根据艾美仕报告,2008-2013 年中国上市新药数量仅为 32 例,数量远低于日韩,甚 至不及巴西。中国的药品支出中用于专利药的只占 10%,而美国这一比例约为 70%。

对肿瘤患者这一日趋庞大的人群来说,新药在中国的可获得性更差,2008 年至 2013 年的全球新药,在中国上市的只有 17%。

2008-2012 研发出新药截止 2013 上市数量

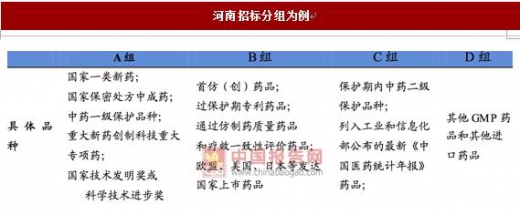

河南招标分组为例

创新药将充分享受优先审评审批红利,国产创新药走卫计委-新药重大专项途径,解 决药品积压也将在一定程度上提高药品审批效率。2016 年 6 月国务院办公厅发布开 展药品上市许可持有人(MAH)试点方案,上市许可人可以不具有生产资质,鼓励 中小型甚至个人进行研发创新。我国现行阶段实行“药品生产许可制度”, 要求生 产权和上市权合一,造成创新药企做大必须新建产能。MAH 的试行,具有重大意 义,在一定程度上解放了创新,一批轻资产研发型企业有望脱颖而出,同时带动产 业链专业分工发展:CMO、CRO、CSO 将迎来发展机遇。

政策鼓励创新

2.2. 人才、技术平台、产业园奠定基础

“千人计划”人才选拔以及优秀化学、生物、医药人才的回国创业,为中国医药的 创新注入了强劲动力,根据 Pharmaprojects 2016 年的数据,中国的研发公司从 2015 年的 105 家上升到 147 家,在全球比例由 3%提升至 4%,而各地生物医药高新技术 产业园的新建,形成了长三角、环渤海、东北等技术区域,如张江药谷、武汉光谷 北京生物医药产业园、北京亦庄生物医药园、深圳国际生物谷等,为创新药发展提 供了人才、技术平台和基地条件。

千人计划(包括创新人才和创业人才)

2008 年政府国家出台“新药重大专项计划”(国产创新药走卫计委-新药重大专项途 径)、“1035 计划”等,取得了一定的成果,十一五期间 16 个国内品种获得新药证 书,十二五期间 85 个品种获得新药证书,十三五的预计考核指标为研制 30 个新药, 8~10 个为原创性新药。从考核目标中可以看出,“十三五”将更为关注创新药的价 值。自十一五重大创新专项启动以来,预计到 2020 年专项投入资金总额将达到 260 亿,药品研发经费投入达到 1400 亿。

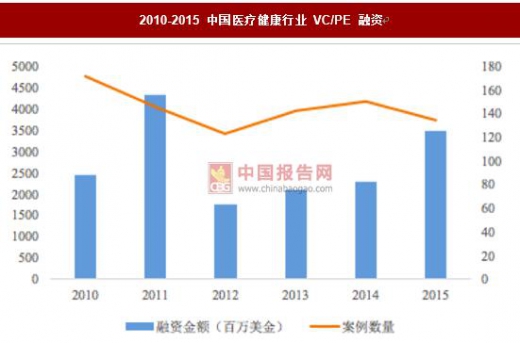

2010-2015 中国医疗健康行业 VC/PE 融资

风投趋向于投资创新药

国内创新药已经有突破性进展,贝达药业抗癌新药盐酸埃克替尼和恒瑞医药甲磺酸阿帕替尼的上市, 打破小分子靶向治疗新药的国际垄断,而康弘药业的治疗眼底黄斑 变性康柏西普和微芯生物的治疗外周 T 细胞淋巴瘤新药西达苯胺上市打破国际生物 药垄断。

国内创新取得突破进展

2005-2015 年中国药品进口数量(亿美元)

2017 年 2 月 21 日,人社部发布新版《国家基本医疗保险、工商保险和生育保险药 品目录》,新版药品目录共收录药品 2535 个,较 2009 年版目录增加 339 个。从调 整结果来看,临床价值高的新药均进入 2017 年新版医保目录或医保谈判目录,后 续随着医保目录调整的常态化,新药上市后有望迅速放量。

阿斯利康吉非替尼销售情况

》

1. 创新带来的新产品推出有望抵消药品降价带来的利润下滑压力

医保控费环境下带来的行业增速和利润率的下滑,甚至影响资本市场预期,引起业 绩和估值的双杀,这样情况下强大的创新力和研发能力带来新产品的不断推出,较 强的定价权有望抵消行业紧缩带来的负面影响且享有估值的溢价,创新(无论产品 还是模式)是企业实现优秀现金流回报和业绩增长的不二选择,这样的公司才能持 续跑赢大市。

行业紧缩下创新带来溢价

数据来源:公开资料整理

新药的高投入、高风险、高回报构筑了强大的议价壁垒。根据塔夫(Tufts )药物 开发研究中心的 2003 年发表的研究数据,开发一个新药从临床前先导化合物的发 现开发到临床试验审批上市需要耗时 13.5 年,投入 2.64 亿美元(纳入风险:8.73 亿美元)。随着监管门槛越来越高、新药开发越来越难、通货膨胀等因素影响,新 药开发成本也越来越高。新药研发阶段成功率

数据来源:BIO,Biomedtracker,Amplion《Clinical Development Success Rates 2006-2015》

塔夫茨(Tufts )2014 年对 10 个药厂的 106 个项目进行分析给出最新数据:制药公 司开发一个新药平均耗时 10-15 年,资金投入为 13 亿美元,同时新药研发具有极高 的风险性,新药研发成功率平均只有 9.6%,大部分药物都在研发过程中失败,无法 通过全部流程, 如果算上这部分损失, 一个新药的平均研发成本已上升至大约 26亿美元。虽然新药研发投入较高,但回报率也非常高,根据 IBIS 数据,2010 年大 约 130 个重磅炸弹药物销售额占据了全球药物销售的 34%的市场,总计可以达到 2950-8600 亿美元。近期专利到期的重磅炸弹药物

数据来源:公开资料整理

我们选取美国生物科技创新药企 Biogen、国内创新药企恒瑞医药为模型与仿制药企 Teva、国内仿制药企华海药业进行毛利率和净利润率比较,发现创新药企具有优于 仿制药企业的利润率。由此可见。唯有具有创新和强劲的研发实力的企业,其创新 产品的推出能够一定程度抵消药品降价所导致的利润下滑的压力。Biogen、恒瑞、 Teva、华海毛利率对比

数据来源:公开资料整理

Biogen、恒瑞、 Teva、华海净利率对比

数据来源:公开资料整理

2. 国内创新条件初具:政策、人才、资金形成共振根据艾美仕报告,2008-2013 年中国上市新药数量仅为 32 例,数量远低于日韩,甚 至不及巴西。中国的药品支出中用于专利药的只占 10%,而美国这一比例约为 70%。

对肿瘤患者这一日趋庞大的人群来说,新药在中国的可获得性更差,2008 年至 2013 年的全球新药,在中国上市的只有 17%。

2008-2012 研发出新药截止 2013 上市数量

数据来源:公开资料整理

2011-2015 国内在研化合物数量

数据来源:公开资料整理

国内创新药发展具有两大阻力:市场准入和能否进入医保目录,中国自主研发新药 想要进入终端医院市场,往往主动降价到进口药的 2/3,但仍然需要进行招标流程, 药品集中招标采购,是一种二次市场准入的制度,新药进入市场环节比较多,每个 省份都要招标,导致新药放量速度缓慢。而能否进入医保目录,决定药品是否能够 放量。近些年情况有所改善,国家开始对新药放松准入,在招标技术标分组中,创 新药具有较强的优势,同时通过价格谈判将创新药纳入大病医保通过政策优惠加快 准入和医院医保对接放量。我们认为国内创新药发展已经在政策、人才和技术平台、 资金上形成了正向条件。河南招标分组为例

数据来源:公开资料整理

2.1. 优先审评审批解决注册积压提高效率, MAH 制度解放创新创新药将充分享受优先审评审批红利,国产创新药走卫计委-新药重大专项途径,解 决药品积压也将在一定程度上提高药品审批效率。2016 年 6 月国务院办公厅发布开 展药品上市许可持有人(MAH)试点方案,上市许可人可以不具有生产资质,鼓励 中小型甚至个人进行研发创新。我国现行阶段实行“药品生产许可制度”, 要求生 产权和上市权合一,造成创新药企做大必须新建产能。MAH 的试行,具有重大意 义,在一定程度上解放了创新,一批轻资产研发型企业有望脱颖而出,同时带动产 业链专业分工发展:CMO、CRO、CSO 将迎来发展机遇。

政策鼓励创新

数据来源:公开资料整理

2017 年 5 月,CFDA 先后发布了鼓励药品医疗器械临床试验管理、加快新药医疗器 械上市审评审批、保护创新者权益等政策的征求意见稿,从审评周期、临床试验过 程、上市后的数据保护等一系列方面为新药研发创造有利条件,利好研发实力强、 有制剂出口的优质企业。随着 CFDA 加入国际人用药品注册技术协调会(ICH),中 国与国际技术要求方面的差异将会加速减少,加快进入全球竞争,提高药品质量、 鼓励创新将成为医药政策的必然导向。2.2. 人才、技术平台、产业园奠定基础

“千人计划”人才选拔以及优秀化学、生物、医药人才的回国创业,为中国医药的 创新注入了强劲动力,根据 Pharmaprojects 2016 年的数据,中国的研发公司从 2015 年的 105 家上升到 147 家,在全球比例由 3%提升至 4%,而各地生物医药高新技术 产业园的新建,形成了长三角、环渤海、东北等技术区域,如张江药谷、武汉光谷 北京生物医药产业园、北京亦庄生物医药园、深圳国际生物谷等,为创新药发展提 供了人才、技术平台和基地条件。

千人计划(包括创新人才和创业人才)

数据来源:公开资料整理

人才海外回流创业成为趋势

数据来源:公开资料整理

2015 全球活跃的 R&D 公司的分布情况

数据来源:公开资料整理

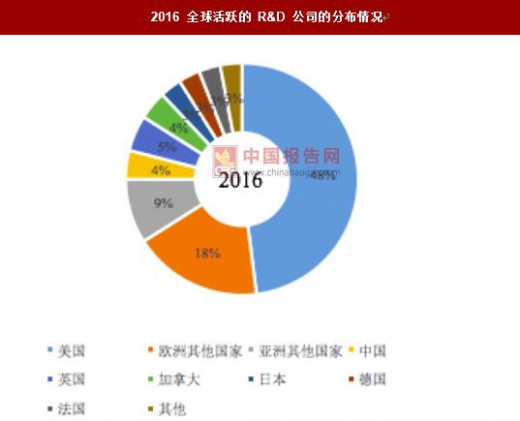

2016 全球活跃的 R&D 公司的分布情况

数据来源:公开资料整理

2.3. 政府、风投、企业形成资金支持2008 年政府国家出台“新药重大专项计划”(国产创新药走卫计委-新药重大专项途 径)、“1035 计划”等,取得了一定的成果,十一五期间 16 个国内品种获得新药证 书,十二五期间 85 个品种获得新药证书,十三五的预计考核指标为研制 30 个新药, 8~10 个为原创性新药。从考核目标中可以看出,“十三五”将更为关注创新药的价 值。自十一五重大创新专项启动以来,预计到 2020 年专项投入资金总额将达到 260 亿,药品研发经费投入达到 1400 亿。

2010-2015 中国医疗健康行业 VC/PE 融资

数据来源:公开资料整理

2015 国内医疗健康行业细分 PE/VC 融资

数据来源:公开资料整理

除了政府资金支持,近些年风投也开始将目光转向新药的投资,2015 年,134 家风 投和私募基金在中国医药行业共投资 35 亿元,仅 2015 年就增长了 51.5%,增长显 著。风投趋向于投资创新药

数据来源:公开资料整理

3. 国内创新药已有突破性进展,具备创新基因的企业有望借助资源不断胜出国内创新药已经有突破性进展,贝达药业抗癌新药盐酸埃克替尼和恒瑞医药甲磺酸阿帕替尼的上市, 打破小分子靶向治疗新药的国际垄断,而康弘药业的治疗眼底黄斑 变性康柏西普和微芯生物的治疗外周 T 细胞淋巴瘤新药西达苯胺上市打破国际生物 药垄断。

国内创新取得突破进展

数据来源:公开资料整理

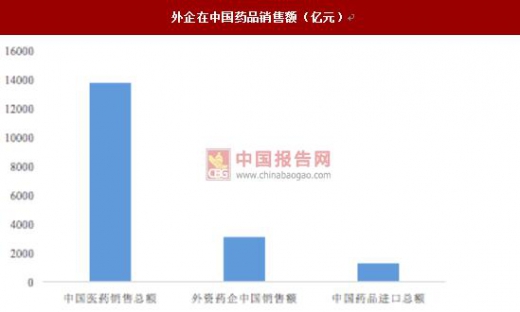

中国创新药仍然落后于国际水平,国内某些重要疾病创新药物和高端仿制药仍然主 要由外资占据,2015 年外资药企在中国销售收入 3093 亿元,占比达 22.5%,中国 药品进口 203 亿美元,未来创新药的空间来自于 1)进口替代:目前重大疾病新药 都是海外巨头的天下,但国内具备技术研发实力的公司已经开始发力;2)新药政; 对新药审批更严格,对重大创新药的审批缩短流程,利好真正具备创新实力的公司。2005-2015 年中国药品进口数量(亿美元)

数据来源:公开资料整理

外企在中国药品销售额(亿元)

数据来源:公开资料整理

4. 医保目录调整及医保谈判为创新药迅速放量提供有利条件2017 年 2 月 21 日,人社部发布新版《国家基本医疗保险、工商保险和生育保险药 品目录》,新版药品目录共收录药品 2535 个,较 2009 年版目录增加 339 个。从调 整结果来看,临床价值高的新药均进入 2017 年新版医保目录或医保谈判目录,后 续随着医保目录调整的常态化,新药上市后有望迅速放量。

阿斯利康吉非替尼销售情况

数据来源:公开资料整理

浙江贝达埃克替尼销售情况

数据来源:公开资料整理

4 月 14 日,人社部办公厅正式对外发布了《人力资源社会保障部办公厅关于确定 2017 年国家基本医疗保险、工伤保险和生育保险药品目录谈判范围的通告》,人社 部通过专家评审提出的拟谈判药品以及与相关生产企业沟通谈判意向后, 确定 44 个品种纳入 2017 年国家基本医疗保险、工伤保险和生育保险药品目录谈判范围。 谈判目录中,包括 19 种国产药品,25 种进口药品,主要涉及癌症、心血管疾病等 重大疾病以及糖尿病、高血压等常见慢性病种。从 2016 年 5 月首批国家医保目录 谈判药物替诺福韦酯、埃克替尼和吉非替尼 3 种药物谈判后的销售情况来看,三种 谈判药品在医保谈判后迅速在各省市落地,后续市场不断放量,增长迅速。后续医 保谈判品种在医保落地后有望延续首批谈判药品的增长势头,未来将迅速放量。资料来源:中国报告网整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。