(1)3C领域

精密零部件在3C领域发挥电子元器件连接、弹性接触、支撑、紧固、信号传输、电磁屏蔽等功能,3C领域的精密金属零部件市场规模庞大,随着居民消费水平的进一步提高、消费质量的提升,以智能手机、平板电脑、PC为主的3C产品向轻薄化、高速传输、时尚化发展,将带动精密金属零部件的市场需求稳步增长。

以出货量最高的手机为例,虽然随着用户渗透率趋于饱和,智能手机处于存量创新阶段,2017年开始我国手机出货量逐年下滑,截至2020年11月,我国手机出货量为2.81亿部,同比下降21.5%。但是5G智能手机的换机周期即将到来,未来手机领域仍然具备广阔的市场空间。

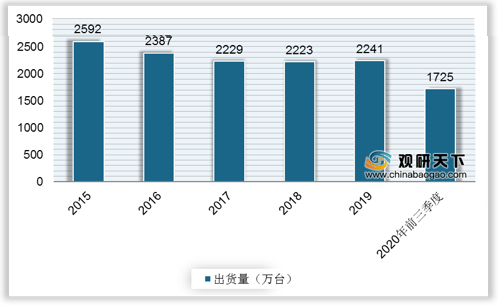

平板电脑方面,2019年中国平板电脑市场复苏,全年出货量达2241万台,自2015年以来首次出现反弹,同比增长0.81%。2020年前三季度,平板电脑出货量达1725万台。

(2)汽车领域

从长期来看,我国汽车行业精密金属零部件具备较大的增长潜力。精密金属零部件具备小微化、精密化的特点,主要用于汽车天窗。在汽车天窗轻量化、智联化、新能源模块化的趋势下,精密金属零部件在汽车领域的应用市场规模将不断增加。

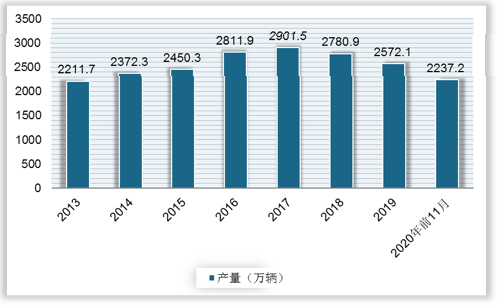

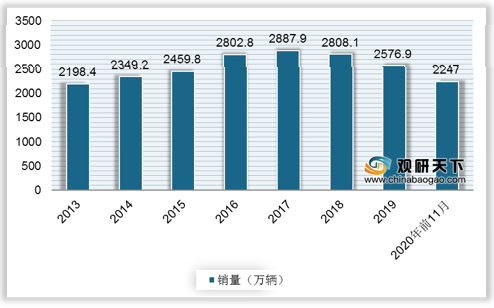

2013-2017年,我国汽车产销量平稳增长。受购置税优惠政策退出、中美贸易摩擦等因素影响,2018年、2019年我国汽车产销量下滑,2019年我国产销量分别为2572.1万辆、2576.9万辆,同比分别下降7.51%、 8.23%。截至2020年11月,我国汽车产销分别完成2237.2万辆和2247万辆,同比分别下降3%和2.9%。但鉴于我国汽车人均保有量相对欧美等国家,仍处于较低水平,因此,随着消费者信心提振、国家宏观经济增速逐步恢复,我国汽车产销量仍有较大的增长空间。

(3)电动工具领域

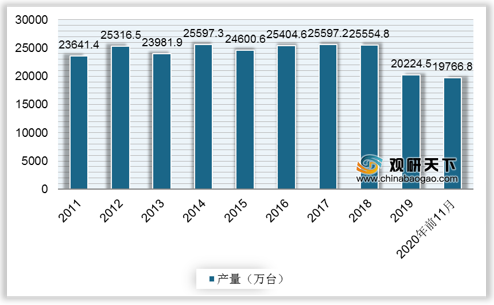

精密金属零部件在电动工具中主要提供结构支撑、弹性支撑、紧固、传动等功能,和电动工具的使用安全紧密相连。在市场需求的驱动下,我国电动工具行业生产规模不断扩大,并成为全球最主要的电动工具生产国之一,整体发展保持平稳。2020年1-11月,我国电动手提式工具产量共计19766.8万台,同比增长5.2%。

(4)光伏领域

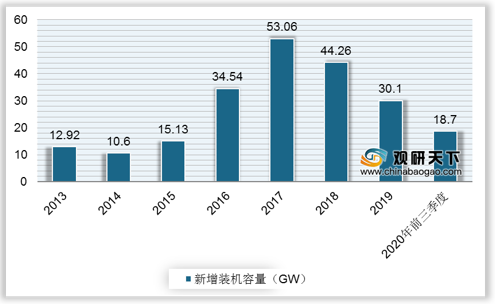

精密金属零部件在光伏领域的应用产品主要为金刚线,用于硅片切割。光伏产业在我国属于朝阳产业,在政策和市场需求的双轮驱动下,其规模迅速扩大。虽然我国光伏新增装机容量在2018年、2019年处于下滑状态,但是从整个能源结构的发展走向来看,节能减排、绿色发展、开发利用各种可再生能源已成为世界各国的重要发展战略,光伏产业依然存在巨大市场空间。2020年前三季度,全国光伏新增装机18.7GW,同比增长17%。

国内精密金属零部件行业总体集中度不高,但少量企业凭借资金优势、研发创新、先进的生产工艺与核心技术、高精密度高稳定性的产品,在各自强项领域成为龙头,这些企业主要包括福立旺精密机电(中国)股份有限公司、昆山科森科技股份有限公司、江苏精研科技股份有限公司、苏州瑞玛精密工业股份有限公司和浙江荣亿精密机械股份有限公司等。

| 公司 |

简介 |

| 福立旺精密机电(中国)股份有限公司 |

公司自成立以来一直专注于精密金属零部件的研发、制造和销售,主要为3C、汽车、电动工具等下游应用行业的客户提供精密金属零部件产品。近年来,公司不断加大技术创新力度,持续地进行工艺改进,从设计、工艺、品质、服务等方面为品牌发展注入新动力,公司知名度在业内显著提高 |

| 昆山科森科技股份有限公司 |

科森科技专注于精密金属结构件的研发、设计、生产和销售,主要从事各类精密车件、精密冲压模具、精密切削件、模具标准件以及自产产品的生产和销售,为富士康、松下电子、索尼电子等知名客户提供精密金属结构件制造服务 |

| 江苏精研科技股份有限公司 |

精研科技专注于为智能手机、可穿戴设备、笔记本及平板电脑等消费电子领域和汽车领域大批量提供高复杂度、高精度、高强度、外观精美的定制化MIM核心零部件产品。精研科技的产品已最终应用于三星、OPPO、华为、联想、本田等国内外知名消费电子和汽车品牌 |

| 苏州瑞玛精密工业股份有限公司 |

瑞玛工业主要从事移动通信、汽车、电力电气等行业精密金属零部件及相应模具的研发、生产、销售,主要产品包括通过精密冲压、冷镦、机加工等工艺制成的谐振器、低通、盖板等移动通信零部件,安全气袋支架、多媒体支架、电磁阀、油封骨架、螺栓、铆钉等汽车类零部件,开关组件、压铆螺母、压铆螺钉、螺母柱等电力电气零部件,以及相应模具产品 |

| 浙江荣亿精密机械股份有限公司 |

荣亿精密主营业务为紧固件的研发、生产和销售,主要产品有铜钉、铜件、铜套、SMD、铝件、钢件、铆钉和螺母等,产品主要用于3C、汽车等行业 |

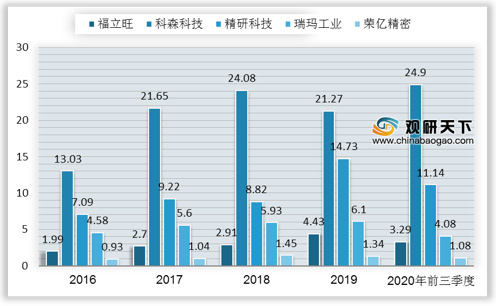

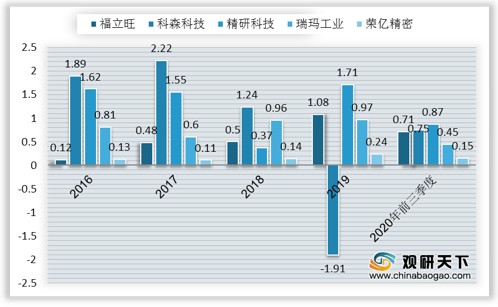

无论是营业收入还是净利润方面,科森科技和精研科技目前处于领先地位。截至2020年Q3,福立旺、科森科技、精研科技、瑞玛工业、荣亿精密营业收入分别为3.29亿元、24.9亿元、11.14亿元、4.08亿元、1.08亿元,净利润分别为0.71亿元、0.75亿元、0.87亿元、0.45亿元、0.15亿元。

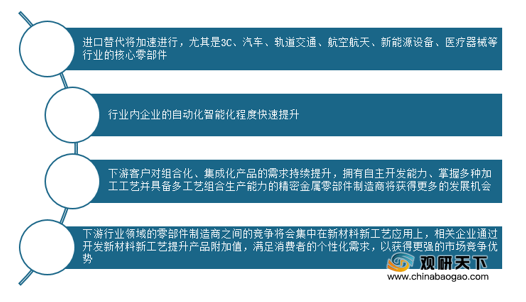

随着行业技术的提高、下游应用领域需求的增长、客户要求的提升,我国精密金属零部件行业将朝着四个方向发展:进口替代将加速进行、行业自动化智能化快速提升、下游客户对组合化、集成化产品的需求提升、制造商的竞争将会集中在新材料新工艺上的应用。

相关行业分析报告参考《2021年中国精密金属零部件市场调研报告-行业运营态势与发展趋势分析》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。