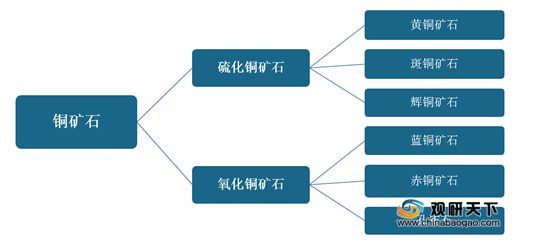

铜矿石是含有铜单质或铜化合物且具有经济利用价值的矿物集合体,是铜金属冶炼领域原材料,广泛应用于电气、建筑、机械制造及国防军工等领域。根据铜矿石中铜元素赋存形态划分,铜矿石可分为硫化铜矿石及氧化铜矿石两类。

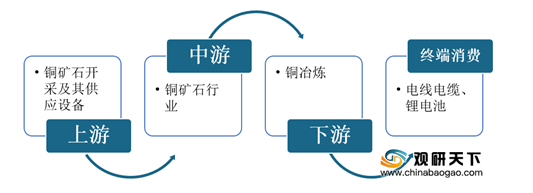

在产业链方面,目前我国铜矿石行业产业链发展成熟,其上游是铜矿石开采及其供应设备;下游主要是为铜冶炼行业。

目前,我国铜矿石资源分布广泛,但资源供应结构相对集中,主要集中在西北、西南及华南等地区。其中,西藏、江西、云南累计资源储量占比超过50%。

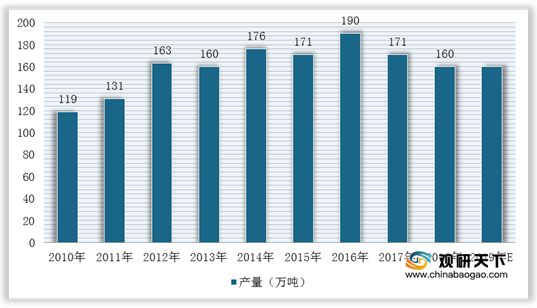

而在产量方面,目前我国铜矿石产量增长缓慢,增速有所下降。根据数据显示,2018年我国铜矿石行业产量160万吨,同比下降6.4%,2019年达到**万吨。

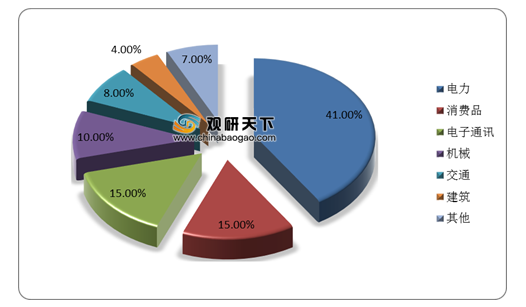

同时,铜矿石经开采、洗选、冶炼后被加工成各类铜棒、铜杆线、铜板带、铜管、铜箔等铜材,在电力、电子通讯等领域广泛应用。其中,电力行业中的电力电缆需求量较大,且成为铜矿石行业主消耗端,不过随着新能源汽车产业的崛起,交通领域有望成为行业下一个增长点。

根据数据显示,2019年电力电缆产品产量达5140.51万公里,同比增长13.4%;2020年1-5月产量为1745.79万公里。

因此,在下游消费旺盛驱动下,我国铜矿石行业需求量大幅增长。但是由于铜矿石开采难度、产量增长缓慢及品位等因素影响,我国铜矿石行业供需缺口较大,需要大量进口来满足国内需求,从而造成市场对外依赖程度较高。根据数据显示,2018年我国铜矿石行业需求量2130万吨,对外依赖度92.5%;2019年需求量为**万吨,对外依赖度**%。

而在市场竞争方面,由于我国铜矿石行业产业链较为成熟、发展时间长,所以市场竞争格局较为稳定。截止目前,我国从事铜矿石行业相关企业有300多家,以五矿资源、中铝集团、紫金矿业、洛钼集团、江西铜业、西藏巨龙等企业为主,形成一超多强的竞争格局。

未来,随着产业结构调整以及环保整顿逐渐完成,我国铜矿石行业市场规模有望小幅恢复增长,并且随着新能源汽车等行业快速发展,我国铜材应用领域不断拓宽,铜矿石行业市场需求将持续增长。(WYD)

相关行业分析报告参考《2021年中国铜矿石市场调研报告-市场深度分析与投资商机研究》。

铜矿石种类

数据来源:公开资料整理

在产业链方面,目前我国铜矿石行业产业链发展成熟,其上游是铜矿石开采及其供应设备;下游主要是为铜冶炼行业。

铜矿石行业产业链

数据来源:公开资料整理

目前,我国铜矿石资源分布广泛,但资源供应结构相对集中,主要集中在西北、西南及华南等地区。其中,西藏、江西、云南累计资源储量占比超过50%。

中国各省铜矿石资源储量排名

数据来源:公开资料整理

而在产量方面,目前我国铜矿石产量增长缓慢,增速有所下降。根据数据显示,2018年我国铜矿石行业产量160万吨,同比下降6.4%,2019年达到**万吨。

2010-2019年我国铜矿石行业产量及预测情况

数据来源:公开资料整理

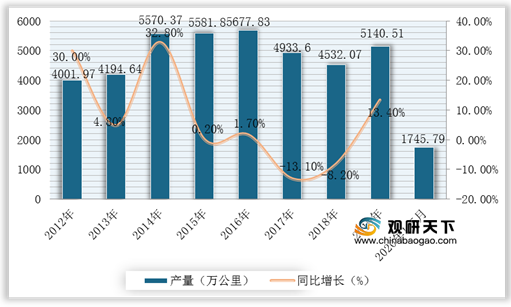

同时,铜矿石经开采、洗选、冶炼后被加工成各类铜棒、铜杆线、铜板带、铜管、铜箔等铜材,在电力、电子通讯等领域广泛应用。其中,电力行业中的电力电缆需求量较大,且成为铜矿石行业主消耗端,不过随着新能源汽车产业的崛起,交通领域有望成为行业下一个增长点。

中国精铜应用领域占比

数据来源:公开资料整理

根据数据显示,2019年电力电缆产品产量达5140.51万公里,同比增长13.4%;2020年1-5月产量为1745.79万公里。

2012-2020年1-5月我国电力电缆产品产量及增长情况

数据来源:公开资料整理

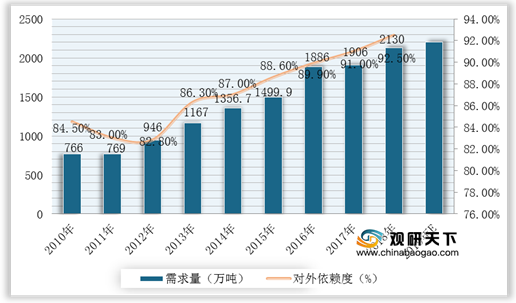

因此,在下游消费旺盛驱动下,我国铜矿石行业需求量大幅增长。但是由于铜矿石开采难度、产量增长缓慢及品位等因素影响,我国铜矿石行业供需缺口较大,需要大量进口来满足国内需求,从而造成市场对外依赖程度较高。根据数据显示,2018年我国铜矿石行业需求量2130万吨,对外依赖度92.5%;2019年需求量为**万吨,对外依赖度**%。

2010-2019年我国铜矿石行业需求量及对外依赖度预测情况

数据来源:公开资料整理

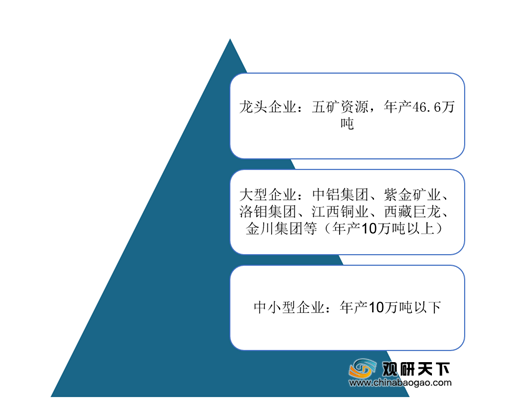

而在市场竞争方面,由于我国铜矿石行业产业链较为成熟、发展时间长,所以市场竞争格局较为稳定。截止目前,我国从事铜矿石行业相关企业有300多家,以五矿资源、中铝集团、紫金矿业、洛钼集团、江西铜业、西藏巨龙等企业为主,形成一超多强的竞争格局。

我国铜矿石行业竞争格局

数据来源:公开资料整理

未来,随着产业结构调整以及环保整顿逐渐完成,我国铜矿石行业市场规模有望小幅恢复增长,并且随着新能源汽车等行业快速发展,我国铜材应用领域不断拓宽,铜矿石行业市场需求将持续增长。(WYD)

相关行业分析报告参考《2021年中国铜矿石市场调研报告-市场深度分析与投资商机研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。