镁合金是以镁为基础加入其他元素组成的合金,其特点是密度小(1.8g/cm3左右),强度高,弹性模量大,散热好,消震性好,承受冲击载荷能力比铝合金大,耐有机物和碱的腐蚀性能好。在产业链方面,镁合金行业上游主要包括镁矿石的分离、提炼,海水盐湖提炼等;下游产业通过压铸对镁合金进行深加工,应用于汽车、医疗、3C、航空航天等领域。

近年来,国家出台了一系列相关政策来支持镁合金行业发展,2019年工业和信息化部发布《重点新材料首批次应用示范指导目录(2019年版)》, “镁合金轮毂”和“非稀土高性能镁合金挤压材(应用于汽车、轨道交通、航空航天,也包括镁合金棒材)”入选该目录。

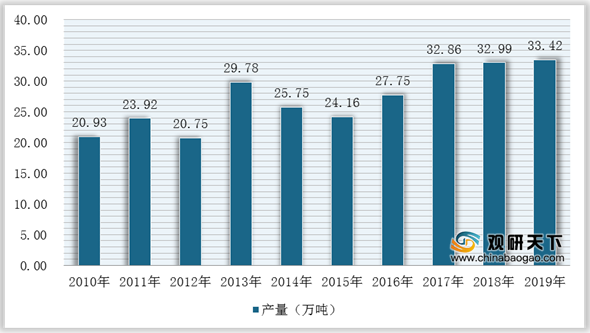

因此,在国家政策大力支持下,2010-2019年镁合金行业产量整体呈现增长,近三年增速有所放缓。

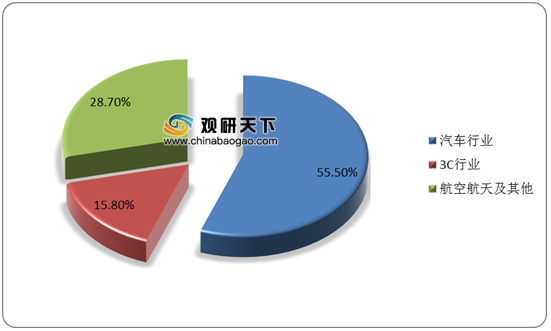

在消费市场方面,目前汽车领域是我国镁合金行业主要消费领域,消费占比超过50%,为55.5%;其次是3C行业,消费占比为15.8%,航天航空及其他领域消费占比为28.7%。

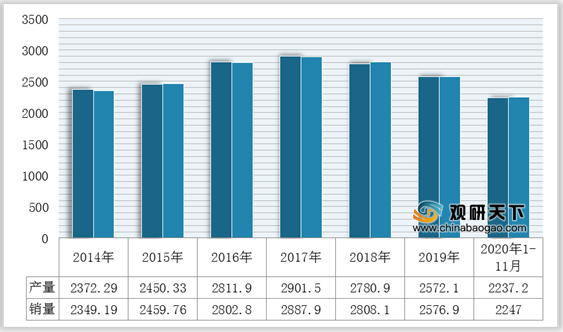

以最大应用领域—汽车产业为例,随着汽车产业发展,尤其是新能源汽车产业迅猛发展,将带动镁合金市场容量的增长。根据中汽协数据显示,2020年1-11月我国汽车产销分别完成2237.2万辆、2247.0万辆,同比下降3.0%、2.9%。其中,乘用车产销分别完成1765.1万辆和1779.3万辆,同比分别下降8.1%和7.6%,新能源汽车生产完成111.9万辆,同比下降0.1%,销售完成110.9万辆,同比增长3.9%。

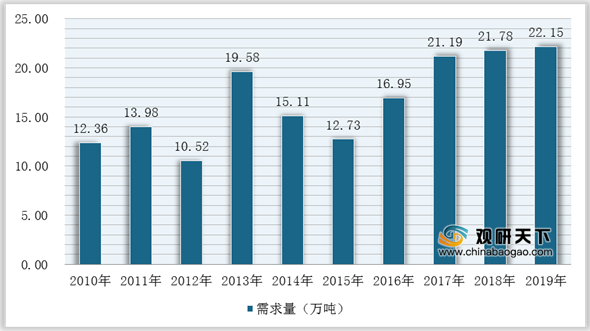

同时,由于部分汽车及零部件厂商逐渐把生产基地转移至中国市场,从而奠定了我国镁合金行业高端化开发及消费量增长的基础,市场规模不断扩大。不过,近两年由于汽车行业产销量下降,我国镁合金行业需求量及市场规模增速也有所放缓。根据数据显示,2019年我国镁合金表观需求量达到22.15万吨。

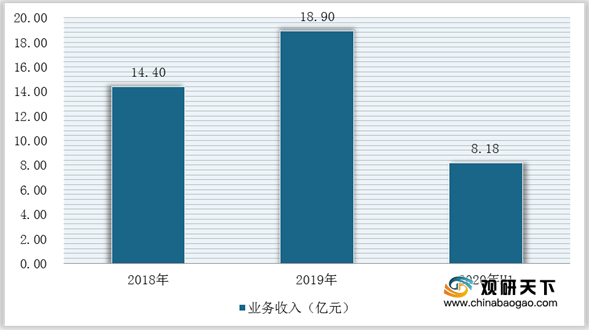

在市场竞争方面,目前我国镁合金行业市场集中度较高,CR5产能超过80%。其中,南京云海金属股份有限公司市占比较高,为36.73%,遥遥领先其他企业,2020年上半年镁合金业务收入达到8.18亿元,占总收入的32.43%;其次是山西瑞格镁业有限公司,产能份额占比为14.29%。

相关行业分析报告参考《2020年中国镁合金市场分析报告-市场规模现状与发展趋势分析》。

镁合金行业产业链

数据来源:公开资料整理

近年来,国家出台了一系列相关政策来支持镁合金行业发展,2019年工业和信息化部发布《重点新材料首批次应用示范指导目录(2019年版)》, “镁合金轮毂”和“非稀土高性能镁合金挤压材(应用于汽车、轨道交通、航空航天,也包括镁合金棒材)”入选该目录。

镁合金行业相关政策

| 颁布部门 |

政策名称 |

要点 |

| 工业和信息化部 |

《有色金属工业规划(2016-2020年)》 |

大力推动镁规模化应用 |

| 国家发展改革委 |

《产业结构调整指导目录(2019年本)》 |

在鼓励类有色金属项目中,将“高性能镁合金及其制品”首次列入新材料产业;在鼓励类汽车项目中,将“镁合金”列入轻量化材料应用领域 |

| 工业和信息化部 |

《重点新材料首批次应用示范指导目录(2019年版)》 |

“镁合金轮毂”和“非稀土高性能镁合金挤压材(应用于汽车、轨道交通、航空航天,也包括镁合金棒材)”入选该目录 |

数据来源:公开资料整理

因此,在国家政策大力支持下,2010-2019年镁合金行业产量整体呈现增长,近三年增速有所放缓。

2010-2019年中国镁合金行业产量统计情况

数据来源:公开资料整理

在消费市场方面,目前汽车领域是我国镁合金行业主要消费领域,消费占比超过50%,为55.5%;其次是3C行业,消费占比为15.8%,航天航空及其他领域消费占比为28.7%。

2019年中国镁合金细分市场消费占比情况

数据来源:公开资料整理

以最大应用领域—汽车产业为例,随着汽车产业发展,尤其是新能源汽车产业迅猛发展,将带动镁合金市场容量的增长。根据中汽协数据显示,2020年1-11月我国汽车产销分别完成2237.2万辆、2247.0万辆,同比下降3.0%、2.9%。其中,乘用车产销分别完成1765.1万辆和1779.3万辆,同比分别下降8.1%和7.6%,新能源汽车生产完成111.9万辆,同比下降0.1%,销售完成110.9万辆,同比增长3.9%。

2014-2020年1-11月我国汽车产销量统计情况

数据来源:中汽协

2011-2020年1-11月我国新能源汽车产销量统计情况

数据来源:中汽协

同时,由于部分汽车及零部件厂商逐渐把生产基地转移至中国市场,从而奠定了我国镁合金行业高端化开发及消费量增长的基础,市场规模不断扩大。不过,近两年由于汽车行业产销量下降,我国镁合金行业需求量及市场规模增速也有所放缓。根据数据显示,2019年我国镁合金表观需求量达到22.15万吨。

2010-2019年我国镁合金行业需求量统计情况

数据来源:公开资料整理

在市场竞争方面,目前我国镁合金行业市场集中度较高,CR5产能超过80%。其中,南京云海金属股份有限公司市占比较高,为36.73%,遥遥领先其他企业,2020年上半年镁合金业务收入达到8.18亿元,占总收入的32.43%;其次是山西瑞格镁业有限公司,产能份额占比为14.29%。

2019年我国镁合金行业市场份额占比情况(按产能分)

数据来源:公开资料整理

2018-2020年上半年云海金属镁合金业务收入统计情况

数据来源:云海金属财报(WYD)

相关行业分析报告参考《2020年中国镁合金市场分析报告-市场规模现状与发展趋势分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。