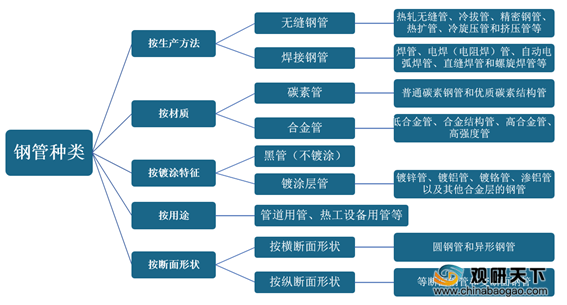

钢管是具有空心截面,其长度远大于直径或周长的钢材,仅用于输送流体和粉状固体、交换热能、制造机械零件和容器,它还是一种经济钢材。钢管按生产方法可分为两大类:无缝钢管和焊接钢管,焊接钢管简称为焊管。

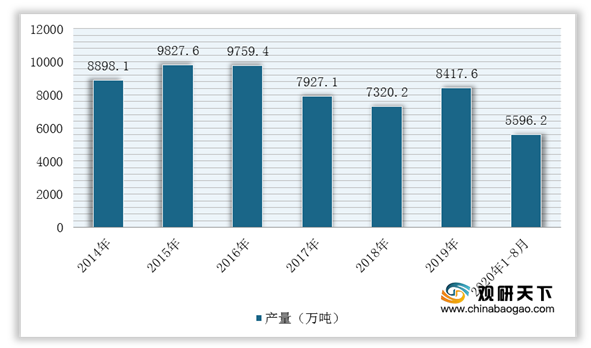

近三年来,得益于原油、天然气勘探开发速度加快以及下游领域需求推动,2019年我国钢管行业产量反弹增长,达到8417.6万吨,同比增长8.7%;2020年1-8月钢管产量为5596.2万吨。

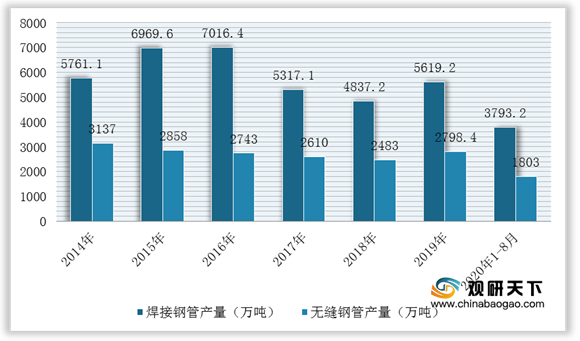

具体到细分品种来看,2019年焊接钢管产量5619.2万吨,同比增长10.9%,无缝钢管产量2798.4万吨,同比增长4.6%;2020年1-8月焊接钢管、无缝钢管产量分别为3793.3万吨、1803万吨。

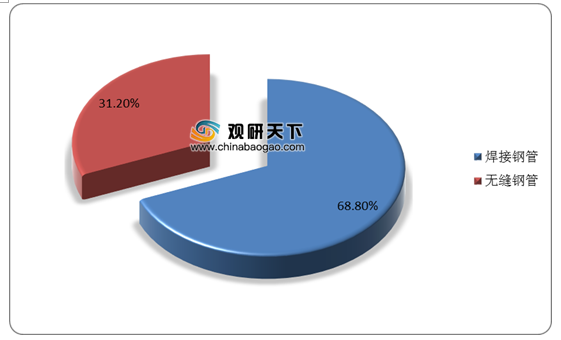

目前,我国钢管行业在交通运输、建筑、汽车制造等管道需求量较大,占据总需求的大半。而且,这其中所需要的钢管管道都是通过焊接技术达到的,这也说明了焊接钢管的需求量比无缝钢管大。在2019年钢管行业消费结构中,焊接钢管占据了68.80%的份额;无缝钢管为31.20%。

根据数据显示,2019年,中国钢管表观消费量为7619.18万吨,同比增长9.3%;其中焊接钢管表观消费量为5241.9万吨,同比增长11.8%,无缝钢管表观消费量为2377.24万吨,同比增长4.3%。

对于未来钢管行业发展情况预测,在疫情影响世界经济下行压力加大,我国钢管行业产量与需求量总体较为宽松,品种结构会进一步优化。而且在国内钢管行业供给大于需求的前提下,钢管资源应显现较为充足,净出口或将呈小幅下降趋势。因此,在2020年需求端则将成为我国钢管价格上行的主要推动力。不过,在国内钢管产能充足的情况下,需求及成本成为产能释放的决定性因素,所以后期的钢管价格和盈利重心继续下移,价格上调难度较大,而且继续下行的可能性加大。(WYD)

相关行业分析报告参考《2020年中国钢管行业分析报告-行业运营态势与投资前景预测》。

我国钢管行业分类

数据来源:公开资料整理

近三年来,得益于原油、天然气勘探开发速度加快以及下游领域需求推动,2019年我国钢管行业产量反弹增长,达到8417.6万吨,同比增长8.7%;2020年1-8月钢管产量为5596.2万吨。

2014-2020年1-8月我国钢管行业产量统计情况

数据来源:国家统计局

具体到细分品种来看,2019年焊接钢管产量5619.2万吨,同比增长10.9%,无缝钢管产量2798.4万吨,同比增长4.6%;2020年1-8月焊接钢管、无缝钢管产量分别为3793.3万吨、1803万吨。

2014-2020年1-8月我国焊接钢管、无缝钢管产量统计情况

数据来源:国家统计局

目前,我国钢管行业在交通运输、建筑、汽车制造等管道需求量较大,占据总需求的大半。而且,这其中所需要的钢管管道都是通过焊接技术达到的,这也说明了焊接钢管的需求量比无缝钢管大。在2019年钢管行业消费结构中,焊接钢管占据了68.80%的份额;无缝钢管为31.20%。

2019年我国钢管行业消费结构

数据来源:公开资料整理

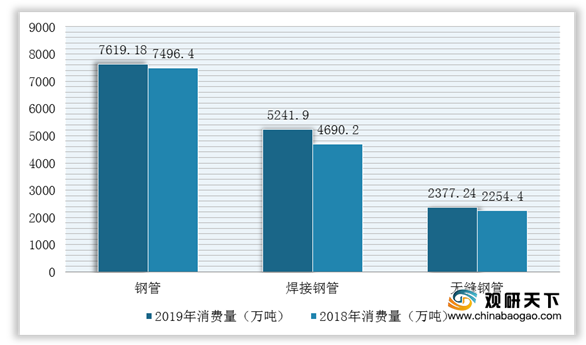

根据数据显示,2019年,中国钢管表观消费量为7619.18万吨,同比增长9.3%;其中焊接钢管表观消费量为5241.9万吨,同比增长11.8%,无缝钢管表观消费量为2377.24万吨,同比增长4.3%。

2018-2019年我国钢管行业表观消费量

数据来源:国家统计局

对于未来钢管行业发展情况预测,在疫情影响世界经济下行压力加大,我国钢管行业产量与需求量总体较为宽松,品种结构会进一步优化。而且在国内钢管行业供给大于需求的前提下,钢管资源应显现较为充足,净出口或将呈小幅下降趋势。因此,在2020年需求端则将成为我国钢管价格上行的主要推动力。不过,在国内钢管产能充足的情况下,需求及成本成为产能释放的决定性因素,所以后期的钢管价格和盈利重心继续下移,价格上调难度较大,而且继续下行的可能性加大。(WYD)

相关行业分析报告参考《2020年中国钢管行业分析报告-行业运营态势与投资前景预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。