3D玻璃是将平面玻璃通过冷磨、热熔压、热熔弯等方法使其弯曲,从而在平面玻璃的两面都形成曲面,具有轻薄、透明洁净、抗指纹、防眩光、坚硬、耐刮伤、耐候性佳等优点。

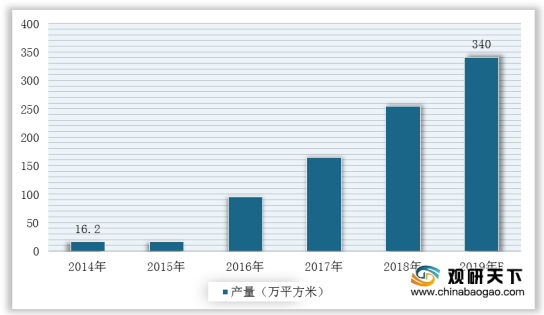

2014-2019年,随着我国主要加工厂商投资并扩大3D玻璃生产线,从而带动3D玻璃产量快速增长。根据数据显示,2019年我国3D玻璃产量约340万平方米。

而在需求端,我国3D玻璃凭优异的特点而被广泛应用与智能手机、可穿戴设备、平板电脑、智能手表等领域。

以最大的应用市场—智能手机来看,2015-2019年,我国智能手机行业发展迅速并逐渐进入消费升级时代,这为3D玻璃需求量增长提供强大的动力。据统计,2020年上半年受疫情影响,我国智能手机出货量为1.46亿部,同比下降16.1%;2019年3D手机玻璃需求为2.42亿片,并呈持续增长趋势。

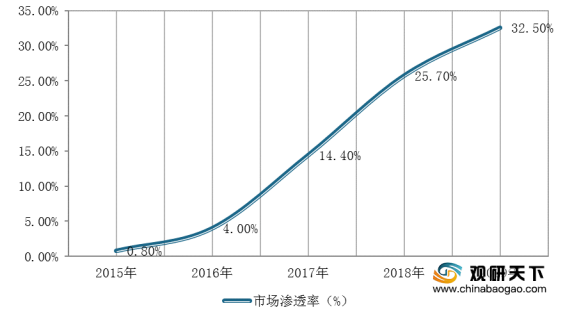

与此同时,据玻璃杂志数据显示,2015-2019年,我国3D手机玻璃市场渗透率也不断提高,2019年达到32.5%。

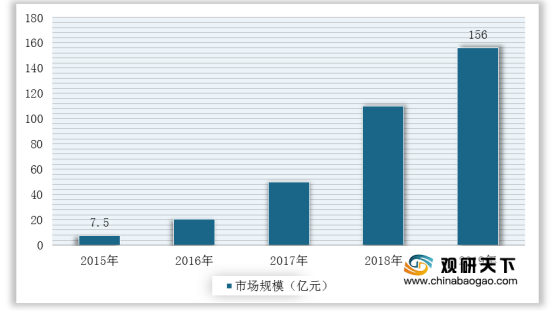

所以,随着3D玻璃工艺技术不断成熟、成本快速下降以及下游应用不断扩大且需求强劲,进而推动着3D玻璃行业市场规模持续增长。根据数据显示,2019年中国3D玻璃行业市场规模达到156亿元。

在企业竞争方面,近几年,国内许多盖板厂商都在积极布局3D玻璃盖板项目,如3D玻璃生产商主要有蓝思科技、星星科技、凯盛科技、安彩高科、华映科技等;3D玻璃生产设备供应商主要有昊志机电、华工科技、维宏科技及大族激光等。

总体而言,目前我国3D玻璃行业市场渗透率仍较低,其主要原因是在高端市场整体的应用规模较小。不过,随着3D玻璃产业技术水平不断提高以及下游应用市场需求强劲推动下,未来我国3D玻璃市场整体规模将会走高,行业发展空间大。(WYD)

相关行业分析报告参考《2020年中国3D玻璃市场调研报告-产业供需现状与未来规划分析》。

2014-2019年,随着我国主要加工厂商投资并扩大3D玻璃生产线,从而带动3D玻璃产量快速增长。根据数据显示,2019年我国3D玻璃产量约340万平方米。

2014-2019年中国3D玻璃产量统计情况

数据来源:公开资料整理

而在需求端,我国3D玻璃凭优异的特点而被广泛应用与智能手机、可穿戴设备、平板电脑、智能手表等领域。

我国3D玻璃行业下游应用领域

数据来源:公开资料整理

以最大的应用市场—智能手机来看,2015-2019年,我国智能手机行业发展迅速并逐渐进入消费升级时代,这为3D玻璃需求量增长提供强大的动力。据统计,2020年上半年受疫情影响,我国智能手机出货量为1.46亿部,同比下降16.1%;2019年3D手机玻璃需求为2.42亿片,并呈持续增长趋势。

2015-2020年H1我国智能手机出货量及3D玻璃需求量统计情况

数据来源:工信部

与此同时,据玻璃杂志数据显示,2015-2019年,我国3D手机玻璃市场渗透率也不断提高,2019年达到32.5%。

2015-2019年我国3D智能手机玻璃的市场渗透率走势图

数据来源:公开资料整理

所以,随着3D玻璃工艺技术不断成熟、成本快速下降以及下游应用不断扩大且需求强劲,进而推动着3D玻璃行业市场规模持续增长。根据数据显示,2019年中国3D玻璃行业市场规模达到156亿元。

2015-2019年中国3D玻璃行业市场规模统计情况

数据来源:公开资料整理

在企业竞争方面,近几年,国内许多盖板厂商都在积极布局3D玻璃盖板项目,如3D玻璃生产商主要有蓝思科技、星星科技、凯盛科技、安彩高科、华映科技等;3D玻璃生产设备供应商主要有昊志机电、华工科技、维宏科技及大族激光等。

我国3D玻璃行业主要参与企业及简介

参与生产领域 |

企业名称 |

简介 |

3D玻璃生产商 |

蓝思科技 |

主要生产手机、数码相机、仪表面板等高品质玻璃镜片和PMMA镜片,而且3D玻璃已实现量产 |

星星科技 |

主要生产和销售手机、平板电脑等视窗防护屏;并且在D盖板的成型、曲面印刷、曲面贴合等工艺上都有充分的技术储备 |

|

凯盛科技 |

该企业已送样3D玻璃,甚至有望在设备业务进行布局 |

|

安彩高科 |

我国生产规模最大、制造装备最先进的彩玻生产基地。鸿海精密溢价入股,苹果3D玻璃潜在供应商 |

|

华映科技 |

是3D盖板玻璃制造商 |

|

3D玻璃生产设备供应商 |

昊志机电 |

专业从事研发、制造、销售、维修高速电主轴及零部件的环保、高科技型企业;并为3D玻璃加工提供设备 |

华工科技 |

拥有国内规模最大的激光加工设备生产基地,为3D玻璃提供激光加工设备 |

|

维宏科技 |

为3D玻璃加工提供核心零部件 |

|

大族激光 |

为3D玻璃加工提供设备 |

数据来源:公开资料整理

总体而言,目前我国3D玻璃行业市场渗透率仍较低,其主要原因是在高端市场整体的应用规模较小。不过,随着3D玻璃产业技术水平不断提高以及下游应用市场需求强劲推动下,未来我国3D玻璃市场整体规模将会走高,行业发展空间大。(WYD)

相关行业分析报告参考《2020年中国3D玻璃市场调研报告-产业供需现状与未来规划分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。