近年来,在国家监管与扶持政策双驱动下,我国玻纤行业向高质量方向发展且迅速。

| 时间 |

政策名称 |

主要内容 |

| 2012年9月 |

《玻璃纤维行业准入条件(2012年修订)》 |

为有效遏制玻璃纤维行业重复建设和盲目扩张,规范市场竞争秩序,促进产业结构转型升级,根据国家有关法律法规和产业政策,按照促进产业升级、有效竞争、降低消耗、保护环境和安全生产的原则,对玻璃纤维行业提出准入条件 |

| 2015年5月 |

《中国制造2025》 |

提到“大力推动重点领域突破发展”,并将特种无机非金属材料和先进复合材料列为发展重点 |

| 2016年 |

《纤维复合材料工业“十三五”发展规划》 |

推进高性能玻璃纤维发展,重点发展耐碱、低介电、扁平纤维、超细电子纤维及超落电子布等功能玻璃纤维,加快研发智能、绿色的生产制造技术,推动高强高模玻璃纤维以及热塑性复合材料产业化 |

| 2016年9月 |

《建材工业发展规划(2016-2020年)》 |

重点发展高性能碳纤维、玻璃纤维、玄武岩纤维、碳化硅纤维等无机纤维,大尺寸异形截面复合材料制品,纤维增强热塑性复合材料,陶瓷基复合材料 |

| 2016年11月 |

《“十三五”国家战略性新兴产业发展规划》 |

提出扩大高强轻合金、高性能纤维、先进无机非金属材料等规模化应用范围 |

| 2017年1月 |

《新材料产业发展指南》 |

“开展大型复合材料结构件研究及应用测试”及“扩展高性能复合材料应用范围” |

| 2017年10月 |

《产业关键共性技术发展指南(2017年)》 |

将热塑性树脂与玻璃纤维、碳纤维等增强纤维的浸渍与成型技术做为关键共性技术 |

| 2018年11月 |

《战略性新兴产业分类(2018)》 |

将玻璃纤维及玻纤制品列入《战略性新兴产业分类》目录 |

| 2018年12月 |

《重点新材科首批次应用示范指导目录(2018年版)》 |

将二元高硅氧玻璃纤阀制品列为50种关键战略材料之一 |

| 2019年11月 |

《重点新材料首批次应用示范指导目录(2019年版)》 |

涉及高硅氧玻璃纤维制品、无硼高性能玻璃纤缑、电子级超细玻璃纤维纱、HS6高强玻璃纤维等材料 |

| 2020年6月 |

《玻璃纤维行业规范条件》 |

为有效遏制玻璃纤维行业重复建设和盲目扩张,规范市场竞争秩序,促进产业结构转型升级,引领行业高质量发展,在建设布局、工艺技术与装备、产品质量与技术创新、环境保护、能源消耗和杜会责任等方面对玻璃纤维行业作出规范说明 |

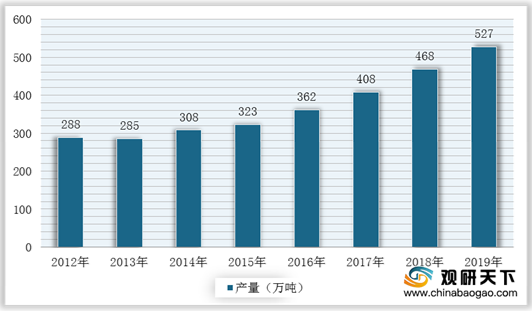

在供给端,我国玻纤行业产量增长平稳。数据显示,截至2019年中国玻璃纤维产量为527万吨,同比增长12.6%。

同时在产能方面,我国玻纤产能也一直保持增长趋势,在2018-2019年增速加速。数据显示,截止2019年底,我国玻纤纱产能已达483万吨。

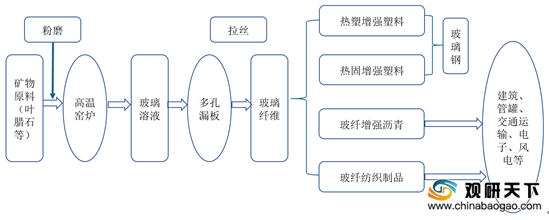

在需求端,从上述工艺流程中可以得到,玻纤行业下游分布广泛,主要应用于建筑、管罐、汽车、交运、电子、风电等领域,其市场需求增长速度整体上与工业增加值呈同步关系。数据显示,2019年建筑业占玻纤行业总需求的35%,为第一大领域;管罐、交通运输及电子领域分别占比20%、15%、12%。

其中,建筑业作为玻纤行业最大的应用领域,在国家不断加大基建与固定资产投资额的背景下,建筑业增加值不断增加,这将长期驱动玻纤需求增长。根据数据显示,2019年我国建筑业增加值为6.5万亿元;2020年上半年受疫情影响,建筑增加值同比下降1.9%,为28535亿元。

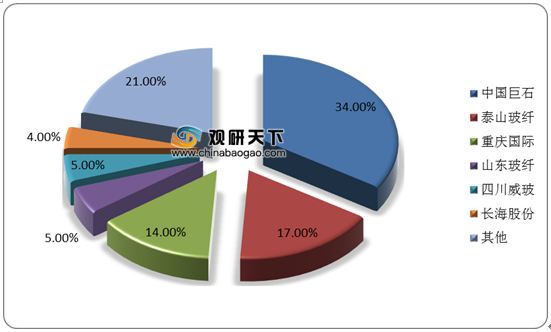

在市场竞争方面,我国玻纤价格通常由大厂主导。其中,中国巨石/泰山玻纤凭借着产能规模优势,市场份额占比较高,企业竞争力较强,因此通常为行业价格的引导者。数据显示,2019年我国玻纤行业CR3约65%,市场格局相对集中,其中中国巨石、泰山玻纤、重庆国际市场份额分别为34%/17%/14%,合计份额占总量的65%。

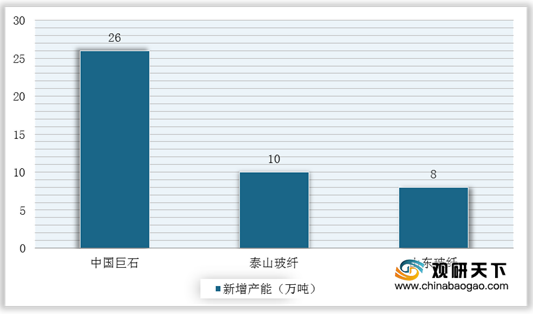

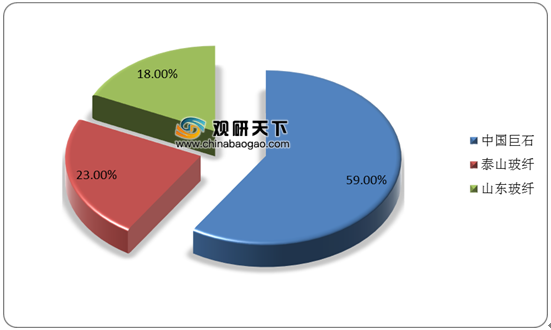

与此同时,我国头部玻纤企业凭借着成本优势,在发展战略上更多的偏向于“量”而不是价格。因此,这将对于一些中小型厂商的份额造成挤压,从而使得这类厂商逐渐转向发展制品业务或者出局,而预计后期头部企业市场份额占比不断提升。根据数据显示,2020年中国巨石将新增产能26万吨,占比达到59%;泰山玻纤新增产能10万吨,山东玻纤新增产能8万吨。

整体来说,在国家产业政策扶持、下游需求推动以及能源成本降低等因素影响下,我国玻纤行业将持续向好发展。

相关行业分析报告参考《2020年中国玻璃纤维产业分析报告-行业调查与未来规划分析》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。